米粉:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Rice Flour - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061833

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

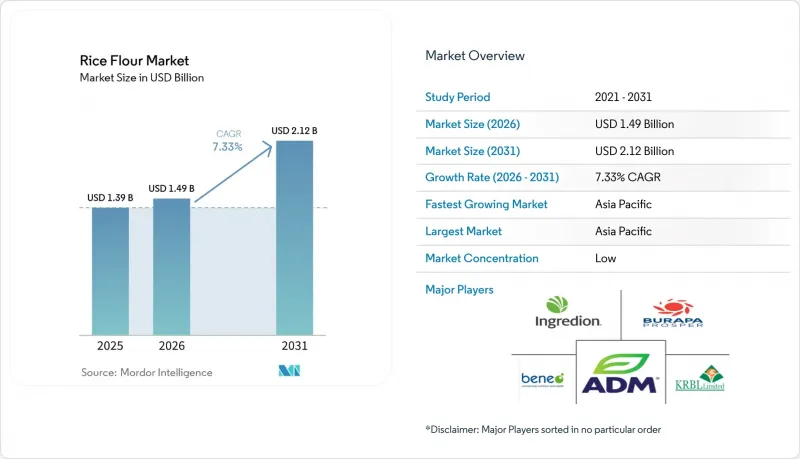

Mordor Intelligenceによると、米粉市場の規模は、2025年の13億9,000万米ドルから2026年には14億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR7.33%で推移し、2031年までに21億2,000万米ドルに達すると予測されています。

本レポートは、原料別(白米粉および玄米粉)、性質別(従来型および有機)、用途別(小売、工業、外食産業/HoReCa)、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の米粉市場の動向と洞察

グルテン不耐症およびセリアック病の有病率の増加

世界の米粉市場は、グルテン不耐症やセリアック病の有病率の増加に加え、クリーンラベルやオーガニック製品への消費者の強い志向に牽引され、著しい成長を遂げています。Beyond Celiacによると、アメリカ人の約133人に1人、つまり人口の約1%がセリアック病を患っていると推定されています。セリアック病の症例の相当数が未診断であるため、米粉のようなグルテンフリーの主食に対する実際の需要は、報告されている数値を上回っています。米粉の低アレルギー性および中立的な風味は、好ましい代替品としての地位を確立しています。この需要は、特に小児用製品や家族向けのベーキングミックスにおいて、製品の革新を促進しています。さらに、クリーンラベルの動向により、メーカーは合成添加物を、機能性と透明性の両方を兼ね備えた米粉ベースの代替品に置き換えるようになっています。有機認証やサプライチェーンの整備を支援する政府の取り組みも、認証済み米粉の採用をさらに加速させています。こうした健康志向の需要、規制面の支援、そして変化する消費者の嗜好が相まって市場の成長を牽引しており、米粉はウェルネス、本物志向、持続可能性に合致した多用途な食材としての地位を確立しつつあります。

クリーンラベルおよびオーガニック米粉の成長

クリーンラベルおよび有機米粉への需要の高まりは、透明性やウェルネスの動向に沿った、認識しやすく最小限の加工しか施されていない原材料を好む消費者の嗜好によって牽引されています。オーガニック・トレード・アソシエーション(OTA)によると、2024年の米国における認証オーガニック製品の売上高は5.2%増加し、同期間のマーケットプレースの成長率2.5%を上回りました。この成長は、特に倫理的かつ持続可能な食の選択を重視する若い消費者層を中心に、消費者の嗜好に根本的な変化が生じていることを示しています。規制や政策の枠組みが、有機米粉の生産に対して体系的な支援を提供しています。欧州連合(EU)は2030年までに有機農業の割合を25%とする目標を掲げており、これにより持続可能な農業慣行や有機米栽培へのインセンティブが生まれています。消費者は合成添加物を含む製品を積極的に避けています。これに対応し、メーカーは機能性を提供しつつ、シンプルで親しみやすいラベル表示を維持できる米粉ベースのソリューションを採用しています。可溶性米粉や特殊米粉は、加工デンプンや乳化剤に代わる天然の代替品として注目を集めており、ベーカリー、飲料、およびコンビニエンスフード市場におけるイノベーションを促進しています。同時に、有機認証への助成やサプライチェーンの拡大を図る政府プログラムにより、生産者の障壁が低減され、主流市場における認証済み有機米粉の入手可能性が確保されています。これらの要因が相まって、米粉は、健康、本物志向、そして持続可能性への需要を満たす、信頼性が高く汎用性の高い原料としての地位を確立しています。

代替グルテンフリー粉との競合

米粉市場の成長は、他のグルテンフリー粉からの競合激化によって制約を受けています。キャッサバ、アーモンド、ココナッツ、ひよこ豆、大豆などの粉は、パレオ、ケト、高タンパク食といった動向に沿った食事ソリューションを求める消費者の需要に後押しされ、小売および外食産業の両チャネルで市場シェアを拡大しています。これらの代替品は、多くの場合、優れたタンパク質含有量、改善された脂肪組成、およびカプセル化や乳化などの用途における技術的性能の向上を提供します。これに対し、米粉はデンプン含有量が高く、タンパク質含有量が低いため、その機能的な汎用性が制限されています。特殊粉の市場が拡大し続ける中、米粉のサプライヤーは、加工技術の向上、製品の栄養強化、コスト最適化を通じて差別化を図るよう迫られています。消費者がグルテンフリー製品において、本物の味わいと栄養面のメリットの両方をますます重視する市場において、競争力を維持するためには、これらの戦略が不可欠です。

セグメント分析

白米粉は2025年においても79.45%という圧倒的な市場シェアを維持しています。グルテンフリーのベーキング、麺類、衣、およびインスタント食品における確立された用途は、その市場での主導的地位を裏付けています。白米粉の中性的な風味、きめ細かな食感、そして高いデンプン含有量は、押出成形や噴霧乾燥といった工業規模の加工技術との相性が非常に良く、インスタント食品の生産において一貫した品質と操業効率を保証します。さらに、酵素処理された可溶性米粉などの技術的進歩により、その価値提案が強化されており、メーカーはクリーンラベル基準を維持しつつ、合成増量剤を代替できるようになっています。優れた製粉歩留まりと長期保存性により、白米粉は主流の用途において依然として好まれる選択肢となっています。

一方、玄米粉は最も急成長しているセグメントとして台頭しており、2026年から2031年にかけてCAGR7.98%が見込まれています。この成長は、健康とウェルネスの動向に沿った、全粒穀物で食物繊維が豊富な代替品に対する消費者の需要の高まりによって牽引されています。ふすまと胚芽を残した玄米粉は、食物繊維、ビタミン、抗酸化物質を含むより高い栄養価を提供すると同時に、白米粉に比べて血糖値の上昇が緩やかです。保存期間の短さや食感が粗いといった課題はあるもの、粒子径の微細化、発酵、ブレンド技術の進歩により、ベーカリーやスナック製品における機能性が向上しています。こうした革新により、白米粉との性能差は縮まりつつあり、玄米粉は健康志向の消費者にとってプレミアムな選択肢として位置づけられ、世界のグルテンフリー製品市場における役割を拡大しています。

地域別分析

アジア太平洋地域は、2025年に市場シェアの56.21%を占める見込みです。この主導的地位は、タイの堅固な輸出インフラ、インドの膨大な生産能力、そして中国、日本、韓国などの国々における国内消費の急増によって支えられています。同地域の確立されたサプライチェーンと政府の取り組みは、米の輸出を後押しするだけでなく、健康志向や特殊製品への転換も促進しています。さらに、主要な原料加工業者が生産能力を拡大しており、アジア太平洋地域の優位性を確固たるものにし、特にクリーンラベルやグルテンフリー分野において、革新的な製品が絶え間なく供給されることを保証しています。

同時に、アジア太平洋地域は2031年までCAGR7.59%を維持し、急速な成長を続けると予測されています。この成長は、都市化、可処分所得の増加、そして健康意識の高まりによって牽引されています。より健康的な食生活への社会的シフトや、政府による積極的な健康キャンペーンを背景に、グルテンフリーのベーカリー製品、麺類、全粒米粉製品への需要が高まっています。最大かつ最も急成長している地域というこの二重の特質は、世界の米粉市場を牽引する上でアジア太平洋地域が果たす極めて重要な役割を浮き彫りにしています。

アジア太平洋地域が中心的な役割を果たす一方で、北米や欧州でも着実な成長が見られます。この拡大は、セリアック病の有病率の高さ、クリーンラベル製品への嗜好、そしてアジア料理の人気急上昇に大きく起因しています。有機認証の革新、アレルゲンフリー製品、そして水溶性米粉の採用拡大に後押しされ、小売店や専門の外食産業チャネルでは活況を呈しています。一方、南米、中東・アフリカといった地域は、新たな成長のフロンティアとして台頭しています。これらの地域では、都市化、急増する中産階級、そして食料安全保障に向けた取り組みが需要を後押ししています。さらに、これらの地域における政策決定や貿易動向が製品の供給状況や価格形成に影響を与えており、確立された市場と並んで重要な成長地域として位置づけられています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- グルテン不耐症およびセリアック病の有病率の増加

- クリーンラベルおよびオーガニック米粉の成長

- インスタント食品および加工食品の人気急上昇

- 世界のアジア料理の人気の高まり

- 持続可能な農業および有機農業に対する政府の支援

- 超微細米粉および特殊米粉の登場

- 市場抑制要因

- 他のグルテンフリー粉との競合

- EUの乳児用シリアルにおけるヒ素残留基準の厳格化

- 原料としての米の価格変動

- 遺伝子組み換え生物(GMO)に関連する規制および表示上の課題

- サプライチェーン分析

- 規制および技術の展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- ソース別

- 白米粉

- 玄米粉

- 性質別

- 従来型

- オーガニック

- エンドユーズ別

- 小売

- 産業

- 外食産業/HORECA

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- ドイツ

- フランス

- 英国

- スペイン

- オランダ

- イタリア

- スウェーデン

- ポーランド

- ベルギー

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- インドネシア

- タイ

- シンガポール

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- ペルー

- その他の南米諸国

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- サウジアラビア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Archer-Daniels-Midland Company

- Burapa Prosper

- Cargill Incorporated

- Limagrain Ingredients

- Ingredion Incorporated

- Ebro Foods S.A.

- Associated British Foods plc

- BENEO GmbH

- Thai Flour Industry Co. Ltd.

- Bangkok Starch Industrial Co. Ltd.

- Bob's Red Mill Natural Foods

- Eden Foods Inc.

- Riceland Foods Inc.

- Wilmar International Ltd.

- American International Foods, Inc.

- Thai Wah Public Co. Ltd.

- Katdare Foods Private Limited

- KRBL Limited

- Woodland Foods Ltd.

- Koda Farms, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日