フィリピンのヒートポンプ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Philippines Heat Pump - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 154 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061798

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

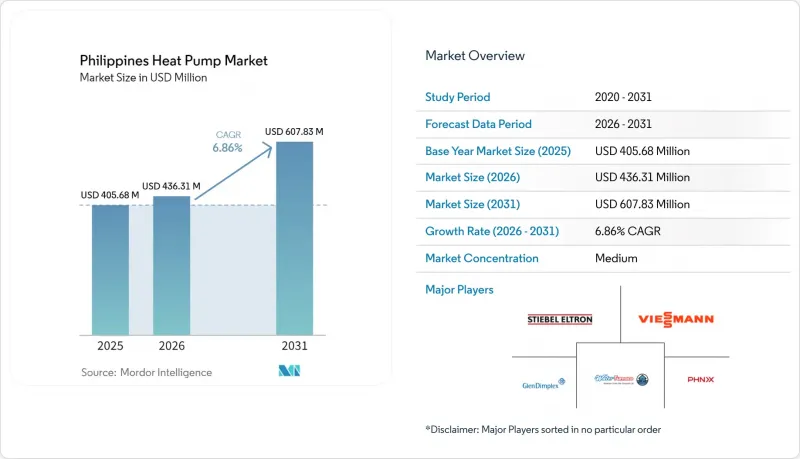

Mordor Intelligenceによると、フィリピンのヒートポンプ市場規模は、2025年の4億568万米ドル、2026年の4億3,631万米ドルから、2031年までに6億783万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は6.86%となる見込みです。

本レポートは、供給源(空気源、水源など)、技術(空気から空気、空気から水など)、容量(10kW未満、10~50kWなど)、用途(空間暖房、産業・プロセス加熱など)、エンドユーザー(住宅、商業など)、設置形態(新規設置など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

フィリピンのヒートポンプ市場の動向とインサイト

従来の暖房・換気・空調(HVAC)用途を超えたヒートポンプの利用拡大

大規模なコールドチェーン施設では、アイスクリーム用の-25°Cからバナナの熟成用13°Cに至る温度を維持するために産業用ヒートポンプが採用されており、これは快適性向上のための冷房用途からの多様化を裏付けています。2026年3月に稼働を開始した11,728パレット規模のミンダナオ倉庫は、「グリーン・エネルギー・オプション・プログラム」を通じて再生可能エネルギーを統合しており、エネルギー集約的な物流業務におけるこの技術の実証となっています。パーク・イン・クラークなどのホスピタリティ施設では、集中管理システムを導入した結果、年間24万kWhの節電を実現し、ホテルにおける運営費削減のメリットが実証されました。特別経済区内のターンキー方式による工場用シェル(躯体)の開発業者は、輸出メーカーを誘致するため、ヒートポンプを標準的なユーティリティインフラとして組み込むようになっています。このように用途の幅が広がっていることから、フィリピンのヒートポンプ市場は、単一用途の製品ラインではなく、セクター横断的なソリューションとしての地位を確立しつつあります。

再生可能エネルギーによる暖房に対する政府のインセンティブの実施

「持続可能なグリーン工業団地」に関する覚書では、工場が省エネ設備を導入した場合に税制優遇措置や関税免除が認められており、これにより設備投資の決定が即座にヒートポンプへと傾いています。2025年に開始された、より厳格な最低エネルギー性能基準に関するエネルギー省の協議は、住宅用および業務用給湯器がまもなく義務的な最低効率基準に直面することを示唆しています。消費者への直接的なリベートはありませんが、「グリーン・エネルギー・オプション・プログラム」は、高負荷ユーザーの電力供給コストを引き下げ、液化石油ガス(LPG)給湯器との価格差を縮めています。フィリピン・グリーンビルディング・カウンシルは、10階以上の中層プロジェクトにおいて集中型ヒートポンプ給湯器の設置を義務付ける改訂版国家建築基準法の制定を働きかけており、これにより将来の分譲マンションの大部分で同技術の採用が事実上義務付けられることになります。これらの政策を総合すると、フィリピンのヒートポンプ市場において、地元の販売業者と多国籍メーカーの双方に利益をもたらす、予測可能な需要の見通しが得られます。

高額な初期設置費用と限られた資金調達手段

住宅用ヒートポンプ給湯器の価格は、55,000フィリピンペソ(1,000台あたり98万米ドル)から232,500フィリピンペソ(1,000台あたり413万米ドル)の範囲であり、これは世帯所得の中央値の3ヶ月分から12ヶ月分に相当するため、信用支援のない大多数の家庭には手の届かない価格となっています。シュティーベル・エルトロン社の製品は、現地ブランドよりも30~40%高価であるため、購入層は高所得者に限定されています。銀行が住宅所有者に対してグリーンテクノロジー向けの融資を行うことは稀であるため、現金購入が主流となっており、フィリピンのヒートポンプ市場の拡大ペースを鈍らせています。一方、商業および産業部門の購入者は税制優遇措置を通じてコストを相殺しているため、セグメント間の価格面での格差が拡大しています。優遇融資やリベート制度が導入されるまでは、住宅部門での普及率は市場全体の成長率を下回る見込みです。

セグメント分析

ハイブリッドシステムは2025年にはわずかなシェアにとどまりましたが、2031年まで年率7.61%で成長すると予測されており、1kWhあたり16~25ペソ(0.29~0.45米ドル)の電気料金に対する耐性を求める島嶼部のリゾートや農業工業団地により、フィリピンのヒートポンプ市場全体を75ベーシスポイント上回る成長率を示すと見込まれています。空気源プラットフォームは、初期コストの低さとメトロ・マニラの電力インフラとの互換性を活かし、2025年の需要の47.36%を占めます。水源ソリューションは沿岸のリゾート地で利用されており、取水温度が安定しているため、性能係数(COP)4.0以上の効率を維持できますが、許認可のハードルによりプロジェクトサイクルが長期化しています。地中熱利用の導入は、2025年12月にキャピトル大学医療センターで実施された900kWの地熱接続のような、機関主導のフラッグシッププロジェクトに集中しています。

メーカー各社は現在、スポット市場の電力価格に応じて空気源モードと太陽熱モードを切り替え、ライフサイクル全体のエネルギーコストを最適化するモジュール式製品ラインを展開しています。セブで実証されたLGの「Multi V Water 5」ユニットは、20~150 Hzという広いインバーター周波数範囲を備えており、部分負荷時の効率を向上させています。フィリピンのヒートポンプ市場において、住宅用セグメントでは空気源ヒートポンプが主流ですが、気温がピークに達する時期には収益性が低下する傾向にあります。ハイブリッドシステムや水系システムはこの性能ギャップを埋めるものですが、設計の複雑さが高いため、導入は技術的な監督体制が整ったプロジェクトに限定されています。

2025年時点で、フィリピンのヒートポンプ市場シェアの40.14%を空気から水型ユニットが占めており、これは主に、マンション開発業者が集中型の給湯配管を好むためです。地中熱から水型技術は年間7.38%のペースで拡大し、First Gen社が1,870MWの設備容量を運営するルソン島の地熱帯を活用することになります。空気から空気型モデルは、住宅用スプリットタイプの更新サイクルにおいて需要があり、涼しい高地の都市部では15~20%の価格プレミアムが付けられています。水対水型は、厳密な温度制御を必要とする工業プロセスループに限定されたままです。

ダイキンの「MARUTTO」プラットフォームは、可変冷媒流量(VRF)、給湯、ビル管理を統合し、データセンターの廃熱を隣接する住宅へ再利用します。ボーリングループの設置費用は1kWあたり8,000~12,000フィリピンペソ(143~214米ドル)で、プロジェクトの工期を延長しますが、20~25%高い季節効率により、15年間の資産計画において設備投資費用を相殺します。そのため、新築物件では空気から水式設計が主流となっていますが、長期的な運用コスト削減を目指すオーナー自らが使用する施設では、地中ー水式が採用されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 従来のHVAC用途を超えたヒートポンプの利用拡大

- 再生可能エネルギーによる暖房に対する政府のインセンティブの実施

- 急速な都市化と中層住宅ブーム

- 高GWP冷媒の全国的な段階的廃止

- 特別経済区(SEZ)における産業用プロセス加熱の電化

- ヒートポンプシステムを導入するオフグリッド型観光リゾートの急増

- 市場抑制要因

- 高額な初期導入費用と限られた資金調達手段

- 認定ヒートポンプ技術者の不足

- 地方の島嶼部における送電網の不安定性

- 断片化したアフターサービス・エコシステム

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- 供給源別

- 空気源

- 水源

- 地中熱

- ハイブリッド

- 技術別

- 空気から空気へ

- 空気から水へ

- 水から水へ

- 地中熱から水へ

- 容量別

- 10 kW未満

- 10~50 kW

- 50~200 kW

- 200 kW超

- 用途別

- 空間暖房

- 空間冷房

- 家庭用および衛生用温水

- 産業用およびプロセス加熱

- その他の用途

- エンドユーザー別

- 住宅

- 商業

- 産業

- 設置形態別

- 新規設置

- レトロフィット

第6章 競合情勢

- 市場集中度

- 戦略的動向

- Vendor Positioning Analysis

- 企業プロファイル

- Mitsubishi Electric Corp.

- Daikin Industries Ltd.

- Panasonic Holdings Corp.

- LG Electronics Inc.

- Samsung Electronics Co. Ltd.

- Stiebel Eltron GmbH & Co. KG

- Vaillant Group

- Viessmann Climate Solutions SE

- NIBE Industrier AB

- Glen Dimplex Group

- PHNIX Eco-Energy Solution Ltd.

- Haier Group

- Enertech Global LLC

- Ecoforest Geotermia S.L.

- Alpha Innotec GmbH

- TCL Corporation

- Grundfos Holding A/S

- MasterTherm CZ s.r.o.

- Clade Engineering Systems Ltd.

- Calorex Heat Pumps Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 154 Pages

- 納期

- 2~3営業日