マレーシアのヒートポンプ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Malaysia Heat Pump - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 156 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061797

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

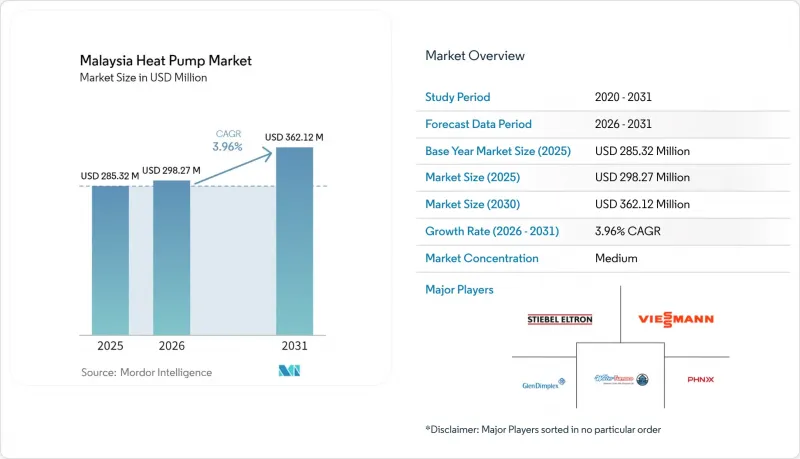

Mordor Intelligenceによると、マレーシアのヒートポンプ市場規模は、2025年の2億8,532万米ドル、2026年の2億9,827万米ドルから、2031年までに3億6,212万米ドルへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は3.96%になると予測されています。

本レポートは、供給源(空気源、水源など)、技術(空気から空気、空気から水など)、容量(10kW未満、10~50kWなど)、用途(空間暖房、産業・プロセス加熱など)、エンドユーザー(住宅、商業など)、設置形態(新規設置、改修)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

マレーシアのヒートポンプ市場の動向とインサイト

熱帯気候におけるヒートポンプ給湯器の導入急増

26°Cを超える高い周囲温度により、空気源ヒートポンプ給湯器は4.0を超える性能係数(COP)を実現でき、これにより抵抗式ヒーターと比較して60~75%の電力節約につながります。実地試験では、Rheem社のRHP-5207Cが4.2 COP、Summer A-TEC社のR290モデルが4.45 COPを記録し、自然冷媒ユニットが明確な効率の優位性を示しました。運営予算の15~20%を給湯に費やしているホテルや病院では、改修工事が加速しています。その一例として、Carrier MalaysiaがPelaburan Hartanah Berhadと、全国24棟の建物を改修する5年間の契約を締結したことが挙げられます。住宅分野での導入は依然として価格に敏感ですが、1,500万米ドルの連邦政府リベート制度と、2026年に予定されている家電製品の効率基準により、投資回収期間は4年未満に短縮され、一戸建て住宅の潜在的な導入基盤が拡大しています。

グリーン・テクノロジー・ファイナンシング・スキーム3.0の実施

「グリーン・テクノロジー・ファイナンシング・スキーム3.0」は、最大1億リンギット(2,400万米ドル)の融資に対し、2%の利子補助と60%の連邦政府保証を提供し、大規模な商業用ヒートポンププロジェクトの資本コストを削減します。ペナン州は2025年10月、州レベルの「気候変動緩和基金」を通じてこの概念を拡大し、プロジェクトの内部収益率を150~200ベーシスポイント向上させるブレンドファイナンスを実現しました。10~12年という長期の融資期間により、償却スケジュールが設備のライフサイクルと整合するようになり、地中熱利用や大容量設備の導入が促進されています。この資金調達枠組みは、製造業、ホスピタリティ業界、医療複合施設における集中型チラー・ヒートポンププラントの導入を加速させており、マレーシアにおけるヒートポンプ市場の普及が、開発業者の財務力に依存する度合いを軽減しています。

地中熱システムの初期設備投資の高さ

50kWの地中熱システムの場合、設置費用は15万~40万マレーシアリンギット(3万6,000~9万7,000米ドル)となり、同等の空気源システムに比べて2倍以上かかります。熱帯地域の土壌の熱伝導率は約1.1 W*m-1*°C-1であり、温帯地域の基準値より30~40%低いため、過剰な規模のボーリング孔配列が必要となり、コストが膨らみ、投資回収期間が10~15年に延びてしまいます。年間を通じた冷房負荷により地温が上昇し、ハイブリッド排熱フィールドを追加しない限り長期的な効率が低下しますが、その導入は設備投資をさらに押し上げます。その結果、現在、地中熱利用システムを採用しているのは大学キャンパスや助成金によるパイロットプロジェクトに限られており、マレーシアのヒートポンプ市場におけるこの分野の成長は限定的なものとなっています。

セグメント分析

2025年、マレーシアのヒートポンプ市場において、空気源ユニットは47.83%のシェアを占めました。これは、同セグメントの資本集約度が低く、設置面積が小さく、密集した都市部の建物におけるスプリットシステムインフラに組み込みやすいという特性を反映しています。空気源の蒸発器と地中または水ループによる排熱を組み合わせたハイブリッド構成は、モンスーン期の湿度急上昇時に性能係数(COP)を安定させる必要がある産業事業者やハイパースケールデータセンター建設業者に牽引され、2031年までCAGR4.82%で成長すると予測されています。また、このハイブリッド方式は、除霜サイクルによるエネルギー損失を削減し、コンプレッサーの寿命を延ばし、電力需要のピークを緩和するという3つの利点があり、現在時間帯別料金制度に直面している施設所有者のニーズに合致しています。

システムインテグレーターは、施設管理者が空気ループと地中ループをリアルタイムで切り替えられるよう、モジュラー式チラー、液体冷却器、監視制御システムをセットで提供するケースが増えています。ジョホール州のデータセンター設計者は、屋外コイルのメンテナンスがラックの稼働時間を決して脅かさないよう、デュアルパス冷却システムを指定しています。ペナン州の工業団地では、このモデルを参考に、共有ボーリングフィールドを活用してプラントの蒸気代を削減しつつ、停止期間中の空気源による冗長性を維持しています。電力規制当局がより厳格な季節別効率指標を公表するにつれ、ハイブリッド方式は支配的な空気源方式のシェアを徐々に奪い、プロセス上重要な施設全体でマレーシアのヒートポンプ市場の浸透を拡大すると予想されます。

2025年時点で、マレーシアのヒートポンプ市場規模の40.31%を空気対空気(Air-to-air)技術が占めました。これは、住宅および小規模商業施設の購入者が、設置の容易さとダクト不要の柔軟性を重視しているためです。地中熱から水システムは、メーカーがボイラー給水の予熱や低品位プロセス熱の供給を行う閉ループ熱交換器を後付けする動きにより、2031年までCAGR4.39%で拡大すると予測されています。R290やR32を使用した自然冷媒ユニットは、産業ユーザーが2027年のR22禁止措置への対応策を講じると同時に、スコープ1排出量の削減を実現するのに役立ちます。

工業団地では現在、敷地造成の段階でボーリングフィールドの配管工事を行い、掘削コストを複数のテナントで分担することで、プロジェクトの投資回収期間を短縮しています。パーム油精製業界の早期導入企業では、地中ー水モジュールを使用して凝縮水を50℃から80℃まで昇温させ、既存の蒸気ヘッダーを再設計することなく天然ガスの使用量を削減しています。一方、ホテルチェーンでは、空気ー水パッケージシステムを活用し、COP 4.0以上で給湯需要を満たしています。これにより、かつて運営予算の15~20%を消費していた電気抵抗ヒーターを置き換えています。コンプレッサーやプレート式熱交換器の現地生産が拡大するにつれ、技術の選択は輸入リードタイムよりも、施設固有の熱プロファイルに左右されるようになり、これにより「地中熱から水」システムが主流の選択肢として定着していくでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 熱帯気候地域におけるヒートポンプ給湯器の普及拡大

- グリーン・テクノロジー・ファイナンシング・スキーム3.0の実施

- 電気料金の上昇が高効率HVACへの移行を促進

- 2027年のR22冷媒の段階的廃止義務

- データセンターにおける精密冷却への需要の高まり

- ネットゼロ建築物の認証件数の増加

- 市場抑制要因

- 地中熱システムの初期投資額の高さ

- クランバレー以外の地域における熟練設置業者の不足

- 断続的な政策執行が投資家の信頼を低下させている

- 住宅消費者におけるライフサイクル節約への認識の低さ

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- 供給源別

- 空気源

- 水源

- 地中熱

- ハイブリッド

- 技術別

- 空気から空気へ

- 空気から水へ

- 水から水へ

- 地中熱から水へ

- 容量別

- 10 kW未満

- 10~50 kW

- 50~200 kW

- 200 kW超

- 用途別

- 空間暖房

- 空間冷却

- 家庭用および衛生用温水

- 産業用およびプロセス加熱

- その他の用途

- エンドユーザー別

- 住宅

- 商業

- 産業

- 設置形態別

- 新規設置

- レトロフィット

第6章 競合情勢

- 市場集中度

- 戦略的動向

- Vendor Positioning Analysis

- 企業プロファイル

- Stiebel Eltron GmbH & Co. KG

- Vaillant Group

- Viessmann Climate Solutions SE

- NIBE Industrier AB(NIBE Climate Solutions)

- Glen Dimplex Group

- Daikin Industries Ltd.(Heat Pump Division)

- Panasonic Corporation(Heating and Ventilation A/C Malaysia Sdn Bhd)

- Mitsubishi Electric Corporation(Malaysia Branch)

- PHNIX Eco-Energy Solution Ltd.

- Midea Group Co., Ltd.(Malaysia)

- Carrier Global Corporation

- LG Electronics Inc.

- Sanden Holdings Corp.(Heat Pump Div.)

- WaterFurnace International Inc.

- Aermec S.p.A.

- Clivet SpA

- Alpha Innotec GmbH

- Ochsner Warmepumpen GmbH

- Heliotherm Warmepumpentechnik GmbH

- MasterTherm CZ s.r.o.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 156 Pages

- 納期

- 2~3営業日