ベトナムのヒートポンプ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Vietnam Heat Pump - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 164 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061773

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

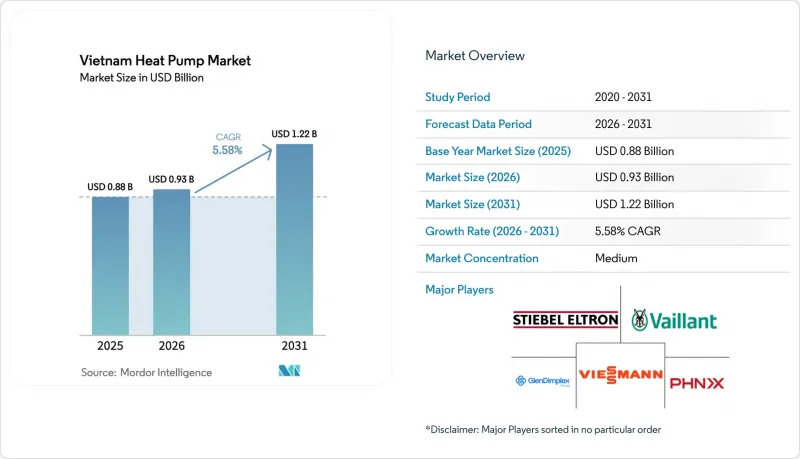

Mordor Intelligenceによると、ベトナムのヒートポンプ市場規模は2025年に8億8,000万米ドルと評価され、2026年の9億3,000万米ドルから2031年までに12億2,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは5.58%となる見込みです。

本レポートは、熱源タイプ(空気源、水源など)、技術(空気対空気、空気対水など)、容量(10kW未満、10~50kWなど)、用途(空間暖房、空間冷房など)、エンドユーザー(住宅、商業、産業)、設置形態(新規設置、改修)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

ベトナムのヒートポンプ市場の動向とインサイト

政府補助金および無利子グリーンローンの導入加速

資金調達のコスト低下により、購買行動に変化が見られ始めています。特に、従来は高効率化への更新を先送りしていた小規模ホテルチェーンやマンション管理組合において顕著です。商業金融機関がグリーンローン商品に2%の利子補助を組み込むことで、中層ビル向け給湯設備の月々の支払額は、電力使用量の削減による節約額を下回るようになり、借り手にとって即座にプラスのキャッシュフローが生まれています。設置業者によると、ホーチミン市におけるR32冷温水ヒートポンプの受注残は、2026年1月から3月の間に2倍に増加しました。この変化は、割当枠が上限に達する前に優遇条件を確保しようと買い手が殺到したことによるものとされています。これに対し、メーカーは機器、監視ソフトウェア、事前記入済みの申請書類をセットにした「ローン対応」パッケージを提供することで対応しており、グリーンファイナンスの書類手続きに不慣れなエンドユーザーにとっての取引上の障壁を低減しています。今後2年間、この政策主導の資金供給により、多くの商業施設においてヒートポンプとガス給湯器の投資回収期間の差が3年未満に縮まると予想され、短期的な需要が確固たるものになると見込まれます。

都市部における非効率な電気給湯器の段階的廃止義務化

QCVN 25:2025に定められた遵守期限により、不動産管理者は保有する機器の点検を余儀なくされ、複数年にわたる更新スケジュールを策定しています。現在、市の検査官が定期的な安全点検の際にエネルギー証明書の記録を確認しているため、旧式の抵抗式給湯器の所有者は、電気代の増加に加え罰金の対象となるリスクにさらされており、これが技術切り替えの決断を加速させています。ハノイの小売チェーンでは、すでに低効率の貯湯式給湯器を店頭から撤去し、2025年の最低性能基準を満たすインバーター駆動のヒートポンプモデルに置き換えています。保険会社もまた、基準を満たさない機器については火災リスクの補償が無効になる可能性があると示唆しており、規制による「人参」に加え、経済的な「棒」も加わることになります。規制の適用が第1級都市から第2級都市へと波及するにつれ、需要の波が流通チャネル全体に広がり、2029年まで二桁の出荷成長が持続すると予想されます。

低炭素型水産養殖用暖房システムへの需要の高まり

輸出志向のエビやパンガシウス養殖場は、炭素調整料金の導入が迫る欧州や北米での買い手との契約を維持するため、スコープ1の排出削減実績を証明するよう圧力を受けています。初期の実証実験では、水源ヒートポンプがディーゼル燃料の使用量を削減しつつ、稚魚の生存率を6~8ポイント向上させることが示されており、この運用上のメリットは養殖場の管理者から高い評価を得ています。気候変動関連の保険契約では、現在、電化された孵化場に対して保険料の割引が提供されており、この価値提案をさらに魅力的なものにしています。100億米ドル規模の水産物輸出産業を守りたいと考える州当局は、小規模事業者に対してコスト削減効果を実証するため、実証プラントへの共同出資を行っています。2028年の市場開始を前に炭素クレジットのスポット価格が上昇する中、ヒートポンププロジェクトを通じて検証済みの削減量を蓄積した養殖場は、プロジェクトの経済性を高める取引可能な収益源を獲得することになります。

セグメント分析

2025年時点で、ベトナムのヒートポンプ市場シェアの68.78%を空気源システムが占めました。これは、適した外気温、広範な販売店ネットワーク、および設置の容易さが背景にあります。ヒートポンプとガスまたはバイオマスボイラーを組み合わせたハイブリッド設計は、商業および産業ユーザーがピーク時の電力価格や送電網の不安定さへのヘッジを図るため、CAGR 7.13%で成長する見込みです。ベトナムにおける水源式ヒートポンプ市場の規模は依然として小規模ですが、沿岸リゾート地や養殖業での実証実験は、長期的なニッチ市場の拡大を示唆しています。地中熱利用の普及は、都市部の土地不足や掘削コストによって阻まれており、導入は当初から垂直ボーリング孔の計画が可能なデータセンターキャンパスや新規工業団地に限定されています。

ハノイやホーチミン市の開発業者は、2029年の冷媒規制に適合するR32充填の空気源ユニットを事前に設置するケースが増えており、これにより住民の改修に伴う手間を軽減しています。一方、メーカー各社は、湿度が高く気温が35~40℃に達する夏の気象条件に合わせて室外機コイルやインバーター駆動装置を微調整し、部分負荷時でも季節性能係数(SEER)を4.5以上に維持しています。こうした進歩により空気源ヒートポンプの優位性はさらに強まっていますが、産業の電化が進み、冷媒の段階的廃止が進む中で、特殊用途における地中熱源および水熱源ヒートポンプの導入に向けた足がかりが生まれています。

2025年、ホテル、病院、マンションが給湯や床暖房ループを優先した結果、空気ー水式機器がベトナムのヒートポンプ市場規模の60.31%を占めました。データセンターが廃熱回収を追求し、メコンデルタの孵化場が異常気象時の水温安定化のために地熱ループを導入するにつれ、ベトナムにおける地中ー水式ユニットの市場シェアは上昇する見込みです。空対空スプリット型ユニットは、南部諸省において冷房用途で主流ですが、暖房モードでの稼働は稀であり、その市場拡大への寄与は限定的です。水対水型機器は、都市再開発区域における地域冷房システムに利用されており、そこでは中央冷水プラントが熱回収チラーを統合することで、追加の電力投入なしにプロセス用または衛生用温水を供給しています。

ビンズオン省のデータセンター・キャンパス開発業者らは、地中ー水熱ポンプが30℃のサーバー排熱を回収し、補助ブースターなしで60℃のプロセス用水へと昇温させる二温度水熱ループの試験運用を行っています。一方、養殖業者は、耐食性とモンスーン期における安定したCOP(性能係数)を理由に、モジュール式水ー水ユニットに接続された密閉ループ式池用コイルを好んで採用しています。これに対し、機器メーカーは工場でプレハブ化されたスキッドモジュールを提供しており、設計期間を数ヶ月から数週間に短縮しています。これは、輸出認証監査に間に合わせるために急ピッチで進められるプロジェクトにとって大きな利点となります。監視プラットフォームが現場データを集約することで、資金提供者は長期的な性能に対する確信を得ることができ、より低コストの融資が可能となり、主流の空気ー水システムとのコスト差を縮めることができます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 業界バリューチェーン分析

- 市場促進要因

- 政府補助金および無利子グリーンローンの導入加速

- 都市部における非効率な電気温水器の段階的廃止義務化

- 一線都市における住宅高層ビルの急速な建設ブーム

- 低炭素型養殖用加熱システムの需要の高まり

- ハイパースケールデータセンターの廃熱回収におけるヒートポンプの統合

- R22冷媒の禁止が迫り、改修需要を牽引

- 市場抑制要因

- 初期の設備および設置コストの高さ

- 認定ヒートポンプ技術者の不足

- 地中ループフィールドの用地が限られている

- 電力価格に対する産業用天然ガス料金の優位性

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 供給源別

- 空気源

- 水源

- 地中熱

- ハイブリッド

- 技術別

- 空気から空気へ

- 空気から水へ

- 水から水へ

- 地中熱から水へ

- 容量別

- 10 kW未満

- 10~50 kW

- 50~200 kW

- 200 kW超

- 用途別

- 空間暖房

- 空間冷却

- 家庭用および衛生用温水

- 産業用およびプロセス加熱

- その他の用途

- エンドユーザー別

- 住宅

- 商業

- 産業

- 設置形態別

- 新規設置

- レトロフィット

第6章 競合情勢

- 市場集中度

- 戦略的動向

- Vendor Positioning Analysis

- 企業プロファイル

- Daikin Industries Ltd.

- Panasonic Holdings Corp.

- Mitsubishi Electric Corp.

- Midea Group Co. Ltd.

- Gree Electric Appliances Inc. of Zhuhai

- Stiebel Eltron GmbH & Co. KG

- Vaillant Group

- Viessmann Climate Solutions SE

- Glen Dimplex Group

- WaterFurnace International Inc.

- PHNIX Eco-Energy Solution Ltd.

- Thermia Heat Pumps AB

- Sanden Holdings Corp.(Heat Pump Div.)

- Enertech Global LLC

- Ecoforest Geotermia S.L.

- MasterTherm CZ s.r.o.

- Mayekawa Mfg. Co. Ltd.(Heat Pump Div.)

- Clade Engineering Systems Ltd.

- Calorex Heat Pumps Ltd.

- Aermec S.p.A

- Alpha Innotec GmbH

- Heliotherm Warmepumpentechnik GmbH

- Ochsner Warmepumpen GmbH

- Clivet SpA

- Hitachi Air Conditioning

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 164 Pages

- 納期

- 2~3営業日