インドのヒートポンプ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India Heat Pump - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 187 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061771

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

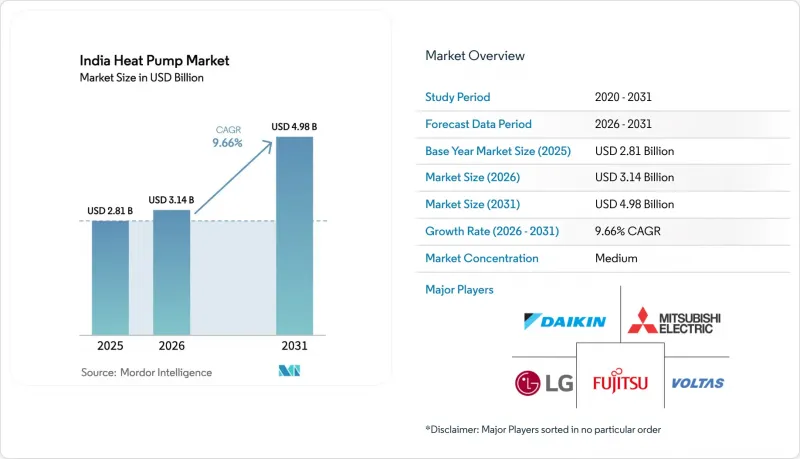

Mordor Intelligenceによると、インドのヒートポンプ市場規模は、2025年の28億1,000万米ドルから2026年には31億4,000万米ドルに拡大し、2031年までに49億8,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR9.66%で成長すると見込まれています。

本レポートは、熱源タイプ(空気源、水源など)、技術(空気対空気、空気対水など)、容量(10kW未満、10~50kWなど)、用途(空間暖房、空間冷房など)、エンドユーザー(住宅、商業、産業)、設置形態(新規設置、改修)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

インドのヒートポンプ市場の動向とインサイト

PLIスキームやエネルギー効率の高いHVACに対するGST減税などの政府によるインセンティブの実施

生産連動型インセンティブ(PLI)枠組みに基づく財政支援により、部品輸入への依存度が低下し、現地のコンプレッサーおよび熱交換器メーカーにコスト面での優位性がもたらされています。2025年9月の物品サービス税(GST)引き下げにより小売価格が最大12%低下し、住宅用ヒートポンプを初めて購入する消費者にとって投資回収期間が短縮されました。2026年1月に施行された、エネルギー効率局(BEE)によるより厳格なスター評価基準により、効率の閾値が引き上げられました。これにより、強力な研究開発能力を持つ企業には恩恵がもたらされる一方、小規模な組立メーカーは苦境に立たされています。州の政策により追加のインセンティブが重ねられています。グジャラート州は最大200万インドルピー(2万米ドル)の資本補助金を提供しているのに対し、タミル・ナードゥ州は新規都市区域において地域冷房の調査を義務付けており、地域ごとの普及状況にばらつきが生じています。これらの措置が相まって、インドのヒートポンプ市場は、新たな表示規則に準拠したプレミアムで高効率なモデルへと傾いています。

急速な都市化、可処分所得の増加、住宅建設ブーム

インドでは毎年約1,000万人の都市住民が増加しており、2024年の住宅着工件数は21%増加しました。これにより、コンパクトで設置が容易な空気ー水式ユニットの需要が高まっています。2024年度の一人当たり所得は18万5,000ルピー(1,985米ドル)に達し、高効率な冷暖房・給湯ソリューションを購入できる中産階級の層が拡大しています。都市部の密集した敷地では空気源システムが好まれますが、レー空港やインド陸軍のネットゼロ施設における大規模な地熱プロジェクトは、高級プロジェクトの開発業者が地中熱利用システムの設計を試験的に導入していることを示唆しています。都市部の消費者は静音運転とスマート制御の統合を重視しており、10kW未満の製品であってもIoT機能を組み込むようブランドに働きかけています。その結果、インドのヒートポンプ市場は、基本的な快適性向上のための家電から、ネットワーク接続された高効率ソリューションへと移行し続けています。

高額な初期設置費用と限られた資金調達手段

産業用システムの価格は容量に応じて150万~1,200万インドルピー(0.016万~13万米ドル)で、システム統合により最大30%の追加費用が発生します。レー空港の457本に及ぶボーリング孔のように、地中熱利用プロジェクトのために110~120メートルのボーリング孔を掘削することは、ほとんどの開発業者にとって予算の許容範囲を超える可能性があります。銀行はヒートポンプを特殊設備として分類しているため、通常の運転資金枠からは除外されており、Energy Efficiency Services Limitedによるパイロットプログラムがあるにもかかわらず、補助金付き融資は依然として限られています。18~48ヶ月という回収期間は、中小メーカーが好む12ヶ月という期間を上回っており、インドのヒートポンプ市場への広範な普及を遅らせています。

セグメント分析

2025年、インドのヒートポンプ市場シェアの70.31%を空気源システムが占めました。これは、初期費用が低く、設置業者にとって馴染み深いことが要因です。水源ユニットはニッチな地域冷房や産業用ループに対応しており、一方、ハイブリッドシステムはバックアップとしての耐障害性を提供しますが、脱炭素化の成果を薄めてしまいます。一方、地中熱利用システムは、財政的インセンティブや、氷点下の冬でも安定した効率を維持するために457本のボーリング孔を掘削した2,500kWのレー空港設置プロジェクトなどの注目案件に支えられ、CAGR 11.31%で成長すると予測されています。この技術は、極端な外気条件下でも効率的に稼働できるため、高地や高温地域における機関投資家にとって有力な選択肢となっています。

住宅の改修工事では空気源製品が主流ですが、設計条件を超える気温が1℃上昇するごとにその性能係数は2~3%低下するため、北部の平原地帯で夏のピーク気温が47℃を超えるような状況では、運用に課題があります。干ばつが発生しやすい州における規制上の取水制限により、水源式設計の普及は抑制されています。ハイブリッド方式は停電時に化石燃料バーナーに切り替わるため、カーボンクレジットの枠組み下での排出量算定が複雑化します。掘削費用は高くなりますが、地熱政策に基づく加速償却により、空港、防衛施設、高級不動産開発業者が地中熱ソリューションを選択するよう促されており、インドのヒートポンプ市場の戦略的展開が拡大しています。

2025年には、コンパクトなパッケージ型ユニットから家庭用温水や温水暖房を供給する空気ー水型設計が、62.29%のシェアを獲得しました。空対空型は小売店やオフィスの冷房で依然として一般的ですが、水対水型ユニットは閉ループの工業プロセスに利用されています。地中対水型ソリューションは、安定した地温によりバックアップ熱源なしで最大65°Cを供給しつつ、性能係数(COP)を4以上に維持できることから、CAGR 11.52%で拡大すると予測されています。インドのヒートポンプ市場では、高温二酸化炭素システムへの移行も進んでいます。Triveni Turbines社の122℃対応ユニットは、製薬および食品加工ラインにおいて6の性能係数(COP)を示しています。

住宅向けの購入者は、Racold社の製品群のような、199,999インドルピー(2,147米ドル)から299,000インドルピー(3,220米ドル)の価格帯で、COP4.4以上を実現する、プラグアンドプレイ式の200~500リットル容量の空気ー水式貯湯タンクを好んでいます。対照的に、ナグプル・メトロ・バヴァンの175トンシステムのような地中ー水熱交換システムは、従来のチラーにおける1.6 kW/トンという電力需要を0.6 kW/トンに削減し、4.3年で投資回収を達成しています。グジャラート州の化学業界における水ー水方式への改修では、エネルギー消費を38%削減し、18ヶ月で投資回収を果たしており、資金調達のハードルが低くなれば、産業ユーザーが導入に前向きであることが証明されています。これらの動向は、多様な技術にわたるインドのヒートポンプ市場の上昇傾向を裏付けるものです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- PLIスキームや省エネ型HVACに対するGST減税など、政府によるインセンティブの実施

- 急速な都市化、可処分所得の増加、および住宅建設ブーム

- 電気料金の高騰が、高COPの冷暖房ソリューションへの需要を牽引しています

- 暖房の電化を促進する各国の再生可能エネルギーおよび脱炭素化目標

- スマートシティにおけるマイクロユーティリティ・ヒートポンプ事業がもたらす実証効果

- プロセスヒートポンプを用いた低PUE熱管理を必要とするデータセンターの拡大

- 市場抑制要因

- 高額な初期導入費用と限られた資金調達手段

- 認定ヒートポンプ設置業者およびサービス技術者の不足

- 産業クラスターにおける大規模ヒートポンプの導入を制限する送電網の混雑ペナルティ

- 粉塵の多い環境下での性能低下によるメンテナンスコストの増加

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- 供給源別

- 空気源

- 水源

- 地中熱

- ハイブリッド

- 技術別

- 空対空

- 空気から水

- 水ー水

- 地面(土)から水

- 容量別

- 10 kW未満

- 10~50 kW

- 50~200 kW

- 200 kW超

- 用途別

- 空間暖房

- 空間冷却

- 家庭用および衛生用温水

- 産業用およびプロセス加熱

- その他の用途

- エンドユーザー別

- 住宅

- 商業

- 産業

- 設置形態別

- 新規設置

- レトロフィット

第6章 競合情勢

- 市場集中度

- 戦略的動向

- Vendor Positioning Analysis

- 企業プロファイル

- Daikin Industries, Ltd.

- Mitsubishi Electric Corp.

- NIBE Industrier AB

- Stiebel Eltron GmbH & Co. KG

- Vaillant Group

- Viessmann Climate Solutions SE

- Glen Dimplex Group

- Blue Star Limited

- Voltas Limited

- LG Electronics India Pvt. Ltd.

- Thermia Heat Pumps AB

- Bosch Thermotechnology GmbH

- Panasonic Heating and Cooling Solutions

- Fujitsu General Ltd.

- Carrier Global Corp.

- Trane Technologies plc

- Johnson Controls-Hitachi Air Conditioning

- Danfoss A/S(Heating Segment)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 187 Pages

- 納期

- 2~3営業日