日本のヒートポンプ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Japan Heat Pump - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 158 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061767

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

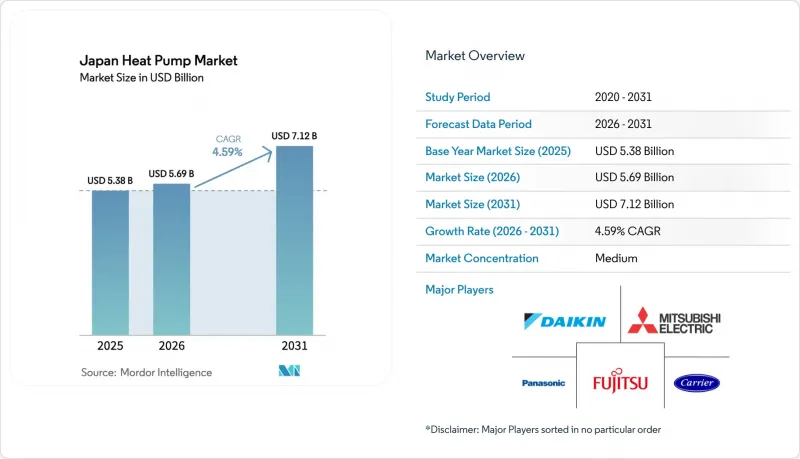

Mordor Intelligenceによると、日本のヒートポンプ市場規模は、2025年の53億8,000万米ドルから2026年には56億9,000万米ドルに拡大し、2031年までに71億2,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR4.59%で成長する見込みです。

本レポートは、熱源タイプ(空気源、水源など)、技術(空気対空気、空気対水など)、容量(10kW未満、10~50kWなど)、用途(空間暖房、産業・プロセス加熱など)、エンドユーザー(住宅、商業施設など)、設置形態(新規設置、改修)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

日本のヒートポンプ市場の動向とインサイト

エネルギー効率の高いHVACを促進する政府の政策およびインセンティブの実施

2026年の手厚い補助金制度により、従来の石油・ガスボイラーから切り替える世帯に対し、機器および工事費の最大40%が補助され、受注残高に即座に好影響をもたらしています。北海道や青森県における地域独自の補助制度により、住宅所有者の実質負担額はさらに1,000~2,000米ドル軽減され、氷点下の冬における性能への不安を解消しています。2025年4月に施行された義務的なエネルギー基準により、新築住宅から低効率の暖房機器が事実上排除され、従来の主力モデルよりも約18%高価なインバーター駆動の空気ー水熱交換ユニットへの需要が誘導されています。2026年のGX排出量取引制度に基づく炭素価格設定により、産業用CO2には17~21米ドルのシャドーコストが課され、工場は高温ヒートポンプへの移行を促されています。『エネルギー使用の合理化に関する法律』に基づき認められた加速償却により、商業施設の改修における投資回収期間が短縮されています。

日本のGXロードマップにおける電化目標

このロードマップでは、2030年までに石油換算800万キロリットルの代替においてヒートポンプに主導的な役割を割り当てており、機器の普及を国のネットゼロ目標と結びつけています。2026年1月に開始された系統全体のデマンドレスポンス実証事業では、電力削減に対して家庭に1キロワット時あたり最大0.10米ドルが支払われ、かつて東京電力の送電網に負担をかけていた夕方のピーク需要を緩和しています。電力会社は2030年までに20GWの柔軟な供給能力を確保しなければならず、蓄熱システムと組み合わせた大型ヒートポンププラントは現在、容量報酬の対象となっており、プロジェクトの収益構造が改善されています。ダイキンと日立が共同開発したリアルタイム価格分析により、商業運営コストを約13%削減でき、スマート制御と系統サービスとの好循環が示されています。これらの措置が相まって、長期的な需要を支える政策と技術の連携が強化されています。

設置の困難さと高い設置コスト

地中熱利用プロジェクトでは、50~100メートルのボーリング孔と温水配管の改修が必要となり、予算は2万~3万3,000米ドルに膨らみ、工期は最大6週間延びることになります。大都市部の区画境界が狭い地域では、コストのかかる垂直掘削を余儀なくされ、さらに5,300~8,000米ドルの費用が追加されます。80℃の給湯用に設計された従来のラジエーターは、多くの場合、大型化が必要となり、費用が倍増し、稼働停止期間も長くなります。地震多発地域におけるボーリング孔の健全性への懸念から、請負業者の42%がこうした工事を完全に避けています。『建築基準法』に基づくセットバック規制は、小規模な敷地における実現可能性をさらに狭め、ソフトコストのリスクを高めています。

セグメント分析

2025年の日本ヒートポンプ市場において、空気源ヒートポンプは売上高の53.81%を占めました。この優位性は、初期費用が比較的低く、温暖な沿岸地域での設置が容易であることに起因しています。一方、水源および地中熱ヒートポンプの合計シェアは12%前後にとどまりました。これは、ボーリング工事や水域へのアクセスが複雑さを増し、多くの都市部プロジェクトでは対応が困難であるためです。ハイブリッド構成は依然として少数派ですが、年間5.31%のペースで拡大しています。これは、料金が高騰したり、極寒により効率が低下したりした際に、電気とガスを切り替えられる機能を住宅所有者や建物管理者が重視しているためです。この傾向は、北海道の厳しい冬において最も顕著に見られます。東京ガスが2026年4月から単独型ガス給湯器の販売を終了するという決定は、このデュアルフューエルによる耐性への転換を裏付けると同時に、その推進力となっています。

補助金による90℃対応のCO2ハイブリッド給湯器の生産は、2027年までに年間生産台数を5万台に引き上げると見込まれており、かつて完全電化を阻んでいた入浴時の水温へのこだわりに直接応えるものです。地中熱利用システムは規模こそ小さいもの、年間を通じてCOP値が4.0以上を維持できる利点があり、第5世代の地域熱供給システムでは一次エネルギー消費を35~40%削減できる可能性を示す主要な調査結果も出ています。住友林業が小樽市で計画している200戸規模のパイロット事業は、地震多発地域であっても、自治体、デベロッパー、OEMの連携によって地中熱利用の経済性をいかに実現できるかを示しています。これらの動向が相まって、純電気式製品の性能が向上する中で、ハイブリッド方式が現実的な過渡的な解決策として定着しつつあります。

空気ー水式設計は、日本の温水式ラジエーター設備とのシームレスな適合性と、インバーター駆動による広範な出力調整範囲により、2025年の売上高の48.62%を占めました。しかし、地中ー水式システムはCAGR5.02%という最も急速な拡大を記録しており、季節ごとのCOPが4.5を超え、一次エネルギー削減率が40%を超えることを示す自治体のパイロット事業に後押しされています。尾形村の1.2MWループは実運用での節減効果を実証し、現在では補助金評価にも影響を与えています。一方、小樽市の大規模季節蓄熱設備の建設は、さらなる実証を約束しています。空対空モデルは依然として販売台数で優位を占めていますが、部品構成が単純で更新サイクルが短いため、1台あたりの売上高への寄与度は低くなっています。

水ー水型は依然としてニッチな分野ですが、戦略的な位置づけにあります。沿岸部のデータセンターに設置された海水熱源機器は、ボイラー給水用の廃熱を回収し、年間数万トンのCO2削減を実現しています。横浜にあるJERAの3MWプラントは、広範な公益事業セクターの経営陣の注目を集め、再生可能熱エネルギーに対する助成金への政策的な関心を高めました。一方、三菱電機がカスケード運転を想定して設計したモジュール式温水システムは、複数棟からなるキャンパスにおける設計上の障壁を低減し、地域規模の需要集約事業者との製品戦略を整合させる可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- エネルギー効率の高いHVACを促進する政府の政策とインセンティブの実施

- 日本のGXロードマップにおける電動化目標

- 家庭用給湯需要の脱炭素化

- 従来の冷暖房用途を超えたヒートポンプの利用拡大

- 大規模ヒートポンプを統合した第4世代地域暖房の登場

- OEM企業とのデータセンター廃熱回収に関する提携の拡大

- 市場抑制要因

- 設置の困難さと高い設置コスト

- 設置技術者の不足

- 再生可能エネルギー証書の価値低下によるROIの低下

- 固体熱電式HVACモジュールとの競合

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- 供給源別

- 空気源

- 水源

- 地中熱

- ハイブリッド

- 技術別

- 空対空

- 空気から水

- 水ー水

- 地面(土)から水

- 容量別

- 10 kW未満

- 10~50 kW

- 50~200 kW

- 200 kW超

- 用途別

- 空間暖房

- 空間冷却

- 家庭用および衛生用温水

- 産業用およびプロセス加熱

- その他の用途

- エンドユーザー別

- 住宅

- 商業

- 産業

- 設置形態別

- 新規設置

- レトロフィット

第6章 競合情勢

- 市場集中度

- 戦略的動向

- Vendor Positioning Analysis

- 企業プロファイル

- Daikin Industries, Ltd.

- Mitsubishi Electric Corporation

- Panasonic Corporation

- Carrier Global Corporation

- Robert Bosch GmbH(Bosch Thermotechnology)

- NIBE Industrier AB

- Stiebel Eltron GmbH & Co. KG

- Vaillant Group

- Viessmann Group

- LG Electronics Inc.

- Fujitsu General Limited

- Johnson Controls-Hitachi Air Conditioning

- Trane Technologies plc

- Ariston Holding N.V.

- PHNIX Eco-Energy Solution Ltd.

- Sanden Corporation

- Toshiba Carrier Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 158 Pages

- 納期

- 2~3営業日