中国のヒートポンプ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

China Heat Pump - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 207 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061763

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

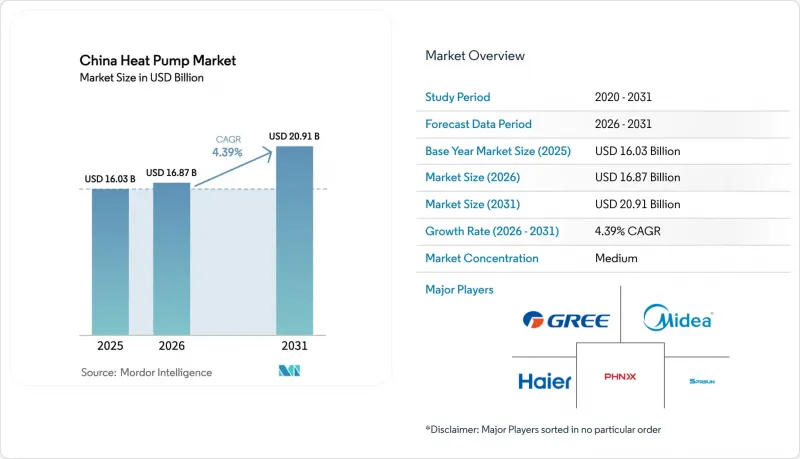

Mordor Intelligenceによると、中国のヒートポンプ市場規模は、2025年に160億3,000万米ドル、2026年に168億7,000万米ドルとなり、2031年までに209億1,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR4.39%で成長すると見込まれています。

本レポートは、供給源タイプ(空気源、水源など)、技術(空気対空気、空気対水など)、容量(10kW未満、10~50kWなど)、用途(空間暖房、産業・プロセス加熱など)、エンドユーザー(住宅、商業施設など)、設置形態(新規設置、改修)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

中国のヒートポンプ市場の動向とインサイト

従来の冷暖房用途を超えたヒートポンプの利用拡大

200°C未満の工業プロセス熱は、中国のヒートポンプ市場において規模は大きいもの、まだ十分に活用されていない機会であり、繊維、食品、石油化学分野の先駆者たちは、多くの蒸気プロセスにおいて3を超える性能係数(COP)を実証しています。石炭火力発電所や空港における廃熱回収設備は、従来のボイラーと比較して燃料使用量を3分の2に削減するメガワット級のシステムを誇っています。成都におけるデータセンターの熱利用プロジェクトでは、サーバーから発生する廃熱と近隣の商業施設の負荷をリアルタイムで調整し、年間約8キロトンの標準石炭消費量を削減しています。こうしたパイロット事業の成功により、これまで電力価格とガス価格の変動に懐疑的だった産業エンドユーザーにとって、投資の実現可能性が高まっています。高温用コンプレッサーが市場投入の準備段階に達する中、165℃の用途に向けた技術的余地は、今後10年間で数十億米ドル規模の追加的な市場機会をもたらすでしょう。

エネルギー効率の高い冷暖房システムを促進するための政府政策およびインセンティブの実施

2025年5月の家庭用家電行動計画は、初期費用の最大30%を補助する助成金制度を柱としており、北京、河北、河南では投資回収期間を5年未満に短縮しています。下取りプログラムは消費者の関心を電気抵抗ヒーターから逸らし、一方、建築基準法GB 55015は、大規模な新築建築物に対し、再生可能エネルギーによる熱供給を10%以上とすることを義務付けています。エネルギーサービス企業は、これらのインセンティブを活用して「熱供給サービス(Heat-as-a-Service)」契約を展開し、建物所有者の設備投資負担を軽減しています。また、各省は季節別性能係数の閾値に応じてリベート水準を差別化しており、メーカーに対し基準効率を上回るよう促しています。こうした「飴と鞭」の施策が相まって持続的な需要を生み出し、中国のヒートポンプ市場の予測される拡大を支えています。

高い初期設置コストと建物の改修の複雑さ

住宅用空気ー水熱交換システムの初期費用は、ガスボイラーの3倍から6倍に上り、さらに外壁や電気設備の改修費用が20~40%上乗せされる場合があります。改修プロジェクトでは、低い供給温度に対応するためにラジエーターの交換が必要となる場合が多く、工事期間が長期化し、居住者に迷惑をかけることになります。省からの補助金以外での資金調達は依然として困難であり、多くの地方の住宅では投資回収期間が8年以上となっています。古いオフィスビルでは、新しいヒートポンプのループを旧式の冷水インフラに統合するために特注の設計が必要となり、リスクプレミアムが高騰しています。こうした経済的・技術的な摩擦が、本来なら好調な成長軌道にある中国のヒートポンプ市場の足を引っ張っています。

セグメント分析

2025年、中国ヒートポンプ市場シェアの68.78%を空気源ヒートポンプが占めました。これは、開発業者が初期コストの低さ、屋上設置の適性、および許認可上のハードルが低い点を評価したためです。水源ユニットは依然として少数派ですが、地域暖房事業者や工業団地が、季節を通じて安定した水温を提供する河川、帯水層、または排水路を利用できることから、2031年までCAGR5.26%で成長すると予測されています。空気ループと地中ループを組み合わせたハイブリッドシステムは、極寒により空気源の効率が低下し、電力網への負荷が高まる恐れがある北部省で支持を集めています。これは、外気温度-19℃の条件下でCOP3.64を達成した93万平方メートルのXingtai Renzeプロジェクトが証明しています。政策立案者は、こうしたハイブリッド構造をモデルケースとして注目し始めており、単一熱源設計からの脱却を加速させる規制面の追い風となる可能性があります。

地域熱供給事業者もまた、空間暖房と給湯を同時に行うことを可能にする深井戸水源ループの試験運用を行っており、これによりフル負荷運転時間を増加させ、季節による収益の変動を平準化しています。天津と河北では、中国石油化工(Sinopec)の地熱ポートフォリオはすでに1億2,000万m²以上をカバーしており、水源ヒートポンプを統合した後の季節性能係数は4.0を超えています。地方当局は、補助金の延長を正当化するためにこれらの指標を強調しており、それによって水源技術の商業的魅力が高まっています。地下水採取の許可取得は依然として厳しい状況ですが、井戸インフラの長い稼働寿命は事業者の投資期間と合致しており、中国のヒートポンプ市場における着実な普及を支えています。

2025年、中国ヒートポンプ市場において空気ー水型プラットフォームが46.59%のシェアを占めました。これは、第4世代の地域熱供給ネットワークが、同ユニットの最適運転範囲である35~45℃の供給温度で稼働するケースが増加しているためです。河北省昭県における430万m²のプロジェクトでは、集約された空気ー水型アレイが、都市の快適性基準を満たしつつ石炭ボイラーに取って代わることができることが実証されました。水ー水式ヒートポンプは、安定した地熱や産業廃熱源を活用してCOP5以上を実現します。特に繊維や食品産業団地では、冷暖房の同時利用によりプロセスの経済性が向上します。地中ー水式ユニットは、掘削コストや地下水規制によりプロジェクトの複雑さが増すため、依然としてニッチな存在ですが、熱交換器の寿命が50年あり、外気温の変動の影響を受けないことから、大学や病院で採用が進んでいます。

南部の省では、水循環配管が整備されていない冷房主体の気候において、依然として空気対空気ヒートポンプが好まれています。しかし、政策上のインセンティブにより、将来的な改修で床暖房が追加された際に空気対水システムへアップグレードできるよう、開発業者にデュアルコイルの採用が促されています。水ー水式ヒートポンプの普及は、冷水と温水の同時生産を奨励する国の補助金によって後押しされており、これにより資産の年間利用率が向上しています。中国のヒートポンプ市場が拡大するにつれ、メーカー各社は、料金時間帯や屋外条件に応じて、建物が空気、水、地中熱源の間を動的に切り替えられるようなスマート制御機能を追加しています。このような制御技術の高度化は、季節性能係数を向上させ、マルチソース技術スタックの価値提案を強化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 従来の冷暖房用途を超えたヒートポンプの利用拡大

- エネルギー効率の高い冷暖房システムの普及を促進するための政府政策およびインセンティブの実施

- 急速な都市化と新築建物の建設

- -35°C対応コンプレッサーにより、寒冷地における空気源ヒートポンプの導入が急増

- ヒートポンプへの石炭ストーブ置き換えに向けた農村部への補助金の拡大

- ヒートポンプと屋上太陽光発電の統合、および時間帯別料金制度が自家消費を促進

- 市場抑制要因

- 初期導入コストの高さと建物の改修の複雑さ

- 一般の認知度の低さと認定施工業者の不足

- 農村配電網における冬季のピーク負荷制約

- 長期的な電力対ガス価格比の不確実性が産業分野での導入に与える影響

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 供給源別

- 空気源

- 水源

- 地中熱

- ハイブリッド

- 技術別

- 空気から空気へ

- 空気から水へ

- 水から水へ

- 地面から水へ

- 容量別

- 10 kW未満

- 10~50 kW

- 50~200 kW

- 200 kW超

- 用途別

- 空間暖房

- 空間冷却

- 家庭用および衛生用温水

- 産業用およびプロセス加熱

- その他の用途

- エンドユーザー別

- 住宅

- 商業

- 産業

- 設置形態別

- 新規設置

- レトロフィット

第6章 競合情勢

- 市場集中度

- 戦略的動向

- Vendor Positioning Analysis

- 企業プロファイル

- Ariston Holding N.V.

- Carrier Global Corporation

- Daikin Industries, Ltd.

- Fujitsu General Limited

- Glen Dimplex Group

- Haier Group Corporation

- Johnson Controls-Hitachi Air Conditioning

- LG Electronics Inc.

- Mitsubishi Electric Corporation

- NIBE Industrier AB

- Panasonic Corporation

- PHNIX Eco-Energy Solution Ltd.

- Robert Bosch GmbH(Bosch Thermotechnology)

- Sanden Corporation

- Stiebel Eltron GmbH and Co. KG

- Thermia Heat Pumps

- Trane Technologies plc

- Vaillant Group

- Viessmann Group

- WaterFurnace International Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 207 Pages

- 納期

- 2~3営業日