欧州のITデバイス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe IT Device - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061753

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

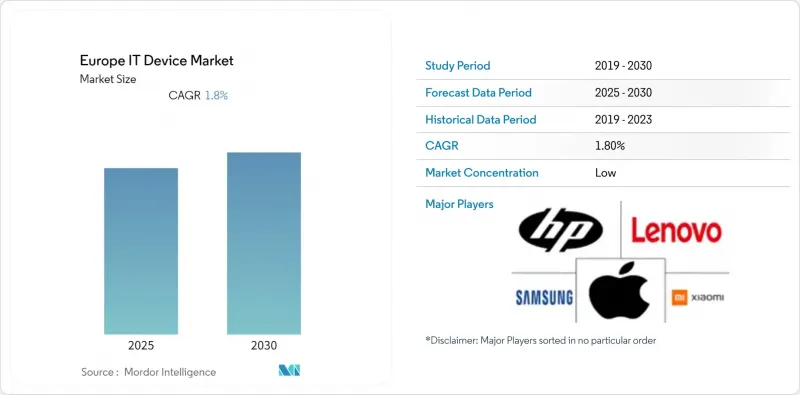

Mordor Intelligenceによると、欧州のITデバイス市場規模は、2025年の2,100億米ドル、2026年の2,300億米ドルから、2031年までに3兆3,200億米ドルへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は7.58%になると予測されています。

本レポートは、デバイスタイプ(スマートフォン、ノートパソコン、タブレット、デスクトップおよびワークステーション、周辺機器)、エンドユーザー業界(一般消費者、企業、政府、教育機関)、流通チャネル(オンライン小売、実店舗小売など)、オペレーティングシステム(Android、Windowsなど)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

欧州ITデバイス市場の動向とインサイト

5Gネットワークの拡大がスマートフォンの買い替えサイクルを加速

欧州には79のスタンドアロン(SA)方式の商用5Gネットワークが展開されており、このインフラにより、倉庫の自動化や拡張現実(AR)を活用したフィールドサービスといった低遅延を要する使用事例が可能となっています。ドイツの通信事業者は2025年に全国的なSA方式のカバー率を確立し、これにより企業はネットワークスライシングに対応した堅牢な5G端末へのアップグレードを進めています。都市部の富裕層はミリ波対応のフラッグシップモデルを採用する一方、中所得層は価格下落を待っているため、買い替え曲線は二極化しています。3GPPリリース18のRedCap仕様により、5Gの機能がウェアラブル機器やIoTノードに拡張されました(ETSI.ORG)。そのため、周辺機器メーカーは、これらのネットワークと同期する互換性のあるスマートウォッチやバーコードスキャナーに対する需要の増加を見込んでいます。

EU全域における政府主導のデジタル化プログラム

「デジタル・欧州・プログラム」は、2025年から2027年にかけて、スーパーコンピューティング、AI、サイバーセキュリティへの助成金として13億ユーロ(14億7,000万米ドル)を計上しました。スペインは、その資金のうち37億5,000万ユーロ(42億4,000万米ドル)を、「エスパーニャ・デジタル2026」計画の下、地方の通信環境整備および中小企業向け端末の補助金に充てています。ポーランド、イタリア、およびバルト三国では、EU域内で組み立てられたノートパソコンやタブレットを指定する同様の共同資金による制度を実施しており、レノボのポーランド工場やデルのアイルランド工場に大量受注の機会をもたらしています。これらの要件は、複数年にわたる調達パイプラインを確固たるものにし、欧州のITデバイス市場において予測可能な需要の見通しを生み出しています。

成熟市場におけるスマートフォンの買い替えサイクルの長期化

性能の向上が頭打ちとなり、多くの市場で端末価格が1,000ユーロ(1,130米ドル)の大台を超えたことを受け、買い替え周期は2019年の24~30ヶ月から、2025年には33~40ヶ月へと拡大しました。iOS 18およびOne UI 7に対する7年間のソフトウェアサポートにより、セキュリティ上の陳腐化が新機種購入の引き金となることはなくなりました。携帯電話端末と通信プランのセット販売における金利を制限するEUの規制により、通信事業者の補助金が縮小し、購入判断の基準が毎月のキャッシュフローからライフタイムコストへと移行しています。これらの要因が相まって、欧州ITデバイス市場の予測CAGRから約1パーセントポイントが差し引かれることになります。

セグメント分析

タブレットは、各省庁が教室での1対1の配備を推進していることから、2026年から2031年にかけて8.58%のCAGRで推移すると予想されており、これは各フォームファクターの中で最も高い伸び率となります。スマートフォンは、2025年の欧州ITデバイス市場において依然として46.43%のシェアを占め支配的ですが、西欧での市場飽和により年次買い替えが抑制され、販売台数の伸びは鈍化しています。ノートパソコンは、大容量バッテリーとAI最適化チップセットの恩恵を受け、ハイブリッドワークの主力としての役割を維持しています。デスクトップおよびワークステーションは、コンピュータ支援設計(CAD)やクオンツ金融といった専門的なニッチ市場を占めており、これらの分野では携帯性よりも放熱対策やマルチモニター構成が重視されます。

教育分野の入札では、AndroidおよびiPadOS搭載タブレットがモバイルデバイス管理の充実度で競い合う一方、ChromeOSベースのデタッチャブル端末は、ライセンシングコストが低いことから予算重視の入札で優位に立っています。フランスでは2025年、「Territoires Numeriques Educatifs」プログラムの下で、学生向けタブレット13万台が出荷されました。スペインも同年、50万台のデバイスを調達しました。その大半は、オフライン対応のカリキュラムを搭載した300ユーロ(339米ドル)未満のChromebookでした。こうした導入により周辺機器の普及率が向上し、モニターやスタイラスのメーカーは、欧州のITデバイス市場向けに教室向けバンドル製品をカスタマイズするようになっています。

教育分野は2031年までCAGR8.38%を記録すると予測されており、他のすべてのユーザー層を上回ります。消費者セグメントは、スマートフォンの買い替えサイクルやゲーミングノートPCに支えられ、2025年の欧州ITデバイス市場で54.19%のシェアを維持しましたが、北欧では所有率がほぼ飽和状態に達しているため、その成長率は頭打ちになりつつあります。企業向け需要は、Windows 11のハードウェア要件、ゼロトラストプロジェクト、およびより高い演算能力を必要とするESG開示ソフトウェアのおかげで、堅調さを維持しています。政府機関はEU復興基金の恩恵を受けていますが、入札プロセスが長期化しているため、その進展はより緩やかなペースとなっています。

ESF Plusは、2021年から2027年にかけてデジタルスキル向上のために993億ユーロ(1,120億米ドル)を割り当て、職業訓練校におけるデジタルリテラシーの向上と技術導入の促進に重点を置いています。この資金は、ノートパソコン、タブレット、その他の必須IT機器の調達を支援し、学生や教育者が効果的な学習のための最新ツールを利用できるようにすることを目的としています。さらに、イタリアの「Piano Scuola 4.0」では、従来の教室をスマート教室環境へと変革するために21億ユーロ(23億8,000万米ドル)が割り当てられています。このイニシアチブには、教育への技術導入を促進するための、インタラクティブディスプレイ、高度な教育補助機器、および包括的な教員研修プログラムへの投資が含まれています。これらの体系的なプログラムはIT機器に対する安定した需要を生み出し、需要の変動期であっても、欧州のIT機器市場において需要見通しの可視化と安定性を提供しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイブリッドワークモデルの普及拡大がモバイルコンピューティングの需要を押し上げている

- 5Gネットワークの拡大がスマートフォンの買い替えサイクルを加速させている

- EU全域における政府主導のデジタル化プログラム

- Eコマースチャネルの成長とデバイスのアクセシビリティ向上

- モジュール設計を促進するEUの「修理権」に関する法規制

- スマート製造におけるAI搭載エッジデバイスの台頭

- 市場抑制要因

- 成熟市場におけるスマートフォンの買い替えサイクルの長期化

- 半導体サプライチェーンの変動性

- EUのサステナビリティ規制に伴うコンプライアンスコストの増大

- 再生品の販売拡大が新品の販売を食いつぶしている

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- デバイスタイプ別

- スマートフォン

- ラップトップおよびノートパソコン

- タブレット

- デスクトップおよびワークステーション

- 周辺機器(モニター、キーボード、マウス、プリンター)

- エンドユーザー産業別

- コンシューマー

- 企業

- 政府

- 教育

- 流通チャネル別

- オンラインリテール

- 実店舗小売

- 付加価値再販業者

- 直接販売(OEMウェブストア)

- OS別

- アンドロイド

- Windows

- iOS/iPadOS

- ChromeOS

- Linux

- 地域別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Apple Inc.

- Samsung Electronics Co., Ltd.

- Lenovo Group Limited

- HP Inc.

- Dell Technologies Inc.

- ASUSTeK Computer Inc.

- Acer Inc.

- Xiaomi Corporation

- Huawei Technologies Co., Ltd.

- Microsoft Corporation

- ASUS Cloud Corporation

- Logitech International S.A.

- Koninklijke Philips N.V.

- Fujitsu Limited

- Huawei Device Co., Ltd.

- OPPO Guangdong Mobile Communications Co., Ltd.

- Realme Chongqing Mobile Telecommunications Corp., Ltd.

- Sony Group Corporation

- TCL Technology Group Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日