アジア太平洋のITデバイス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific IT Device - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061752

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

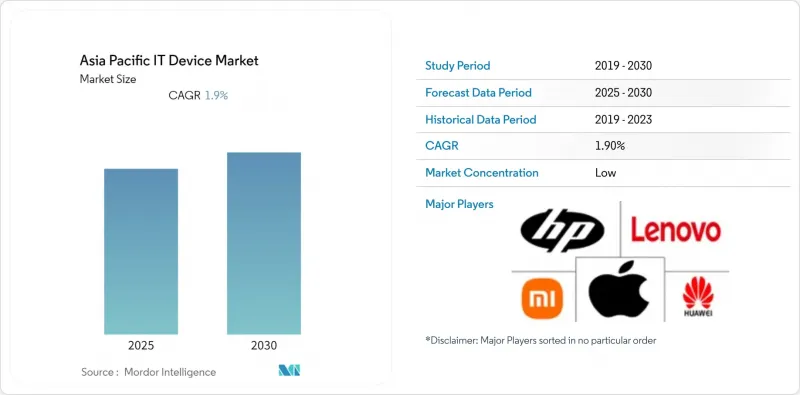

Mordor Intelligenceによると、アジア太平洋地域のITデバイス市場規模は、2025年の7,200億米ドルから2026年には7,900億米ドルへと拡大し、2026年から2031年にかけてCAGR8.73%で推移し、2031年までに1兆2,100億米ドルに達すると予測されています。

本レポートは、デバイスタイプ(スマートフォン、タブレット、ノートパソコン、デスクトップおよびワークステーション、ウェアラブル、PCモニターおよび周辺機器)、エンドユーザー産業(コンシューマー、その他)、接続技術(5G対応、4G/LTE、Wi-Fiのみ、有線)、流通チャネル(オフライン小売、オンライン小売、その他)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

アジア太平洋地域のITデバイス市場の動向とインサイト

5Gインフラの急速な展開がデバイスの更新サイクルを加速

2025年12月までに、マレーシアの人口の80%以上をスタンドアロン5Gの通信エリアがカバーするようになり、これにより物流および製造企業は、リアルタイムのルート設定や倉庫の自動化を可能にする5Gタブレットへ、4Gハンドヘルド端末の置き換えを進めています。インドの大手通信事業者は、スタンドアロン5Gを300都市に拡大し、ネットワークの遅延を10ミリ秒未満に短縮したことで、ミドルレンジのスマートフォンでもクラウドゲーミングや産業用IoTの実現が可能になりました。タイやフィリピンの通信事業者は現在、5Gプランに端末の分割払いプランをセットで販売しており、これにより端末の買い替えサイクルが短縮されています。IMT-2020規格では下位互換性が維持されていますが、企業側では、4Gチップセットではネットワークスライシングポリシーに伴うパケット検査のオーバーヘッドに対応できず、2023年に購入したばかりの端末ですら早期に陳腐化してしまうことが判明しています。最大の恩恵を受けているのは、ミッションクリティカルなワークロードに対してサービス品質の保証を必要とする、医療および製造業の分野です。

民生用電子機器における新たなAIオンデバイス使用事例

インド、インドネシア、ベトナムにおけるデータローカライゼーション法は、生体認証データや金融データの国境を越えた転送を禁止しており、OEM各社は推論ワークロードをエッジ側へ移行させざるを得なくなっています。2026年に発売されるフラッグシップスマートフォンは、70億パラメータの言語モデルをローカルで実行し、クラウドへの呼び出しなしに、リアルタイム翻訳、会議の文字起こし、プライバシー保護型の音声アシスタントを実現します。サムスンは2026年中に8億台のデバイスにGalaxy AIをプリインストールする見込みであり、生産性向上アドオン向けのプレミアムサブスクリプションを通じて収益化を拡大する予定です。自動車メーカーはインフォテインメント向けにカスタムAIチップセットを採用しており、デバイス上のインテリジェンスが従来のコンピューティング形態を超越することを示唆しています。専用ニューラルエンジンは、低価格モデルにおけるCPU依存の推論と比較して、低遅延と優れたバッテリー寿命を実現するため、プレミアム層では30~40%の価格上昇が見込まれます。

半導体サプライチェーンの変動

2026年初頭、高帯域幅メモリがAIアクセラレータ向けに転用された結果、DRAMのスポット価格は前四半期比で90~95%急騰し、NAND価格は55~60%上昇しました。現在、コンシューマー向けノートPCやエントリーレベルのタブレットでは、LPDDR5モジュールのリードタイムが16~20週に及んでおり、製品発売の遅延や、バッテリー駆動時間を犠牲にする旧型メモリを用いた部品表の再設計を余儀なくされています。PC OEM各社は、セカンドティアのサプライヤーからの調達を検討していますが、これにより性能検証や地政学的な懸念が高まっています。RealmeやHonorをはじめとする中堅スマートフォンブランドは、長期的な供給を確保するための購買力に欠けており、300米ドル未満の価格帯における、すでに薄利な利益率をさらに圧迫しています。メモリ市場は歴史的に周期的な変動を繰り返しており、2027年までに供給過剰に転じる可能性があるため、ファウンドリ各社は生産能力の増強に慎重な姿勢を維持しています。

セグメント分析

ウェアラブル端末は2031年までCAGR9.93%を記録すると予測されていますが、2025年時点ではスマートフォンがアジア太平洋地域のITデバイス市場シェアの48.43%を占めていました。このセグメントの成長は、心電図(ECG)、血中酸素飽和度、持続血糖モニタリングなどの健康モニタリング機能に牽引されており、日本、韓国、シンガポールでは、これらの機能を利用することで保険料が10~15%割引される制度が導入されています。また、バーコードスキャナーやサーマルカメラを搭載した耐環境型ウェアラブル端末は、物流業務において従来のハンドヘルド端末に取って代わりつつあり、企業ユーザーからの需要拡大を牽引しています。タブレットは、インドやインドネシアが教育プログラム向けに端末を配布したことで、2025年に二桁の出荷成長を記録しましたが、その数量は依然として財政サイクルに左右されやすい状況にあります。ノートPC市場は、2025年10月のWindows 10サポート終了を前に企業向けアップグレード需要が急増した一方で、メモリ価格の高騰により1台あたり50~80米ドルのコスト増となったため、消費者需要は鈍化するなど、複雑な動向を見せました。デスクトップPCやワークステーションは、CAD設計やアルゴリズム取引といったニッチな用途で利用されており、ユーザーはマルチコアCPUやディスクリートGPUに対して割高な価格を支払っています。

スマートフォンの差別化は現在、ソフトウェア主導となっており、生成AIアシスタントやフェデレーテッドラーニングプラットフォームが、プライバシーを損なうことなくユーザー体験を向上させています。レノボのクロスデバイスアシスタントは、ノートPC、タブレット、スマートフォン間でタスクを同期させ、フォームファクターを超えた融合を実証しています。スマートフォンが20~25%の粗利益率であるのに対し、40~50%の粗利益率を誇るヒアラブルやスマートリングは、ウェアラブル製品群を拡大し、収益源を多様化させています。物流分野における耐環境型ハンドヘルド端末のアジア太平洋ITデバイス市場は、現在は小規模ですが、5G接続とエッジAIによって従来のWindows CE端末への依存度が低下するにつれ、急速に拡大しています。

企業向け購入者はCAGR9.53%で拡大すると予測されており、消費者との差は縮まる見込みです。消費者は2025年の収益の67.14%を占めていましたが、現在はアップグレード頻度が低下しています。ハイブリッドワークモデルでは、ゼロトラストセキュリティ基準を満たすためにハードウェア・ルート・オブ・トラスト(HRT)機能を備えたノートパソコンが必要となり、金融、医療、テクノロジー各業界で機器の更新が進んでいます。Device-as-a-Service(DaaS)サービスは、ハードウェア、ソフトウェア、サポートを運用コスト(OPEX)に優しいサブスクリプション形式で提供しており、大量購入による割引を受ける規模を持たない中小企業を惹きつけています。教育分野の調達は、2025年にインドネシア教育省が150万台のタブレットを導入したことで急増しましたが、2027年の予算は不透明です。

政府機関はエネルギー効率やリサイクル可能性に関する指標を調達要件に明記しており、これにより、コンプライアンス体制が成熟した大手OEMに有利な調達上のハードルが設けられています。一部のASEAN市場では、中小企業は依然として技術導入において遅れをとっていますが、2025年の調査では75%が新しいデジタル決済ツールを採用していることが示されており、ハードウェア需要を押し上げる広範なデジタル化が進んでいることを示唆しています。Windows 11のハードウェア要件やAIコプロセッサが標準化されるにつれ、アジア太平洋地域の企業向けノートPC市場は着実に拡大すると予想されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 5Gインフラの急速な展開がデバイスの買い替えサイクルを加速させています

- 中小企業におけるBYODの導入拡大

- 第2・第3級都市における家電製品のEコマース普及率の拡大

- 国内電子機器製造に対する政府の優遇措置

- 民生用電子機器における新たなデバイス内AIの使用事例

- ゲーミフィケーションとeスポーツがハイパフォーマンスデバイスの需要を牽引

- 市場抑制要因

- 半導体サプライチェーンの変動性

- 電子廃棄物管理に対する規制当局の監視の強化

- 輸入依存型OEMに影響を与える為替変動

- 都市部におけるプレミアムスマートフォン市場の飽和

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- デバイスタイプ別

- スマートフォン

- タブレット

- ラップトップおよびノートパソコン

- デスクトップおよびワークステーション

- ウェアラブル

- PCモニターおよび周辺機器

- エンドユーザー産業別

- コンシューマー

- 企業

- 政府・公共部門

- 教育

- コネクティビティテクノロジー別

- 5G対応

- 4G/LTE

- Wi-Fiのみ

- 有線

- 流通チャネル別

- オフラインリテール

- オンラインリテール

- 企業向け直販

- 付加価値再販業者

- 地域別

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Samsung Electronics Co., Ltd.

- Apple Inc.

- Huawei Technologies Co., Ltd.

- Xiaomi Corporation

- Lenovo Group Limited

- OPPO Guangdong Mobile Telecommunications Corp., Ltd.

- Vivo Mobile Communication Co., Ltd.

- ASUSTeK Computer Inc.

- Acer Inc.

- Dell Technologies Inc.

- HP Inc.

- Sony Group Corporation

- Panasonic Holdings Corporation

- LG Electronics Inc.

- Toshiba Corporation

- Fujitsu Limited

- NEC Corporation

- Transsion Holdings

- Realme Chongqing Mobile Telecommunications Corp. Ltd.

- HONOR Device Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日