ITデバイス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

IT Device - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061747

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

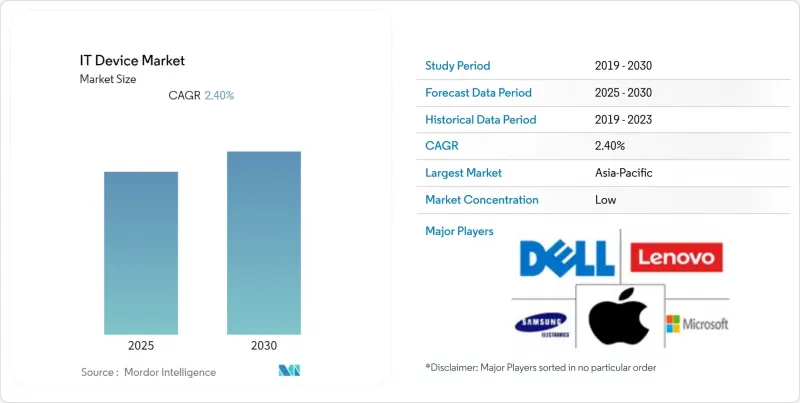

Mordor Intelligenceによると、ITデバイス市場の規模は、2025年の2兆1,400億米ドルから2026年には2兆3,450億米ドルへと拡大し、2031年までに3兆4,900億米ドルに達すると予測されており、2026年から2031年にかけてCAGR8.33%で成長すると見込まれています。

本レポートは、デバイスタイプ(スマートフォン、ノートパソコン、デスクトップパソコン、タブレット、ウェアラブル、プリンターおよび周辺機器、外部ストレージデバイス)、エンドユーザー産業(一般消費者、その他)、接続技術(有線、Wi-Fi、その他)、流通チャネル(オンライン小売、オフライン小売、直販、付加価値再販業者)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のITデバイス市場の動向とインサイト

エッジAIチップの統合によるデバイス内処理の実現

ニューラルプロセッシングユニット(NPU)は、データセンターから一般的なスマートフォン、ノートパソコン、タブレットへと移行しており、クラウドの遅延なしに生成AIのためのリアルタイム推論を実現しています。クアルコムのSnapdragon X2 Eliteは50 TOPSを達成し、一方、ArmのEthos-U85 microNPUは常時稼働型のウェアラブル機器をターゲットとしています。欧州連合(EU)や中国におけるデータ主権法では、機密データをローカルデバイスに保存することが義務付けられており、これにより企業は、量子化された大規模言語モデルを直接実行できるハードウェアを求めるようになっています。Android端末に搭載されたGoogleのCoral Edge TPUは、物体検出のレイテンシを4ミリ秒に達成し、クラウド経由と比較して10倍の改善を実現しました。従来のプロセッサでは最新の推論ワークロードを効率的にサポートできないため、デバイスの買い替えサイクルは現在、AIアクセラレータの性能を重視するようになっています。

5Gの展開加速がデバイスの更新サイクルを後押し

GSMAの調査によると、2025年末までに5Gスタンドアロンコアの世界の普及率は17.6%に達し、非スタンドアロン方式に比べてダウンロード速度の中央値が40%向上しました。Ooklaは、韓国および米国の一部地域において、20ミリ秒未満の遅延が一貫して維持されていることを確認しており、これによりクラウドゲーミングや拡張現実(AR)の使用事例が可能になりました。Allianzの調査では、消費者が5Gのみを目的として端末をアップグレードしているわけではないことが判明しましたが、企業では、リアルタイムの在庫管理や自動運転車の需要に対応するため、耐環境性タブレットやスキャナーの更新が進んでいます。工場や港湾におけるプライベート5Gの導入は、モバイルコンピューターの基準仕様を引き上げ、ITデバイス市場にさらなる需要をもたらしています。

高度なチップへのアクセスを制限する地政学的輸出規制

米国産業安全保障局(BIS)は2024年10月、300 TOPSまたは1,200 TOPS/mm2を超える無許可の輸出に上限を設け、チップメーカーに対し中国向けには性能を抑制したバリエーションを製造することを余儀なくさせました。東南アジアのディストリビューターは現在、最終用途の確認を義務付けており、これにより納期が遅延し、コンプライアンス関連の負担が増大しています。ファーウェイは2025年に部品コストが18%急増したことを明らかにしましたが、同社のプレミアムスマートフォンは、世界のリーダー企業に比べて2世代分のプロセス技術で遅れをとっています。中国のOEM各社は国内生産計画を加速させていますが、最先端技術との同等化には依然として3年から5年を要すると見込まれており、これがプレミアムデバイスのイノベーションを抑制し、ITデバイス市場の世界の成長余地を鈍らせています。

セグメント分析

ウェアラブル端末はCAGR9.73%と最も高い成長率を記録した一方、スマートフォン市場は2025年のITデバイス市場総額の41.32%を占めました。Metaは世界のXRヘッドセット出荷台数の50.8%を占め、消費者の親しみやすさが企業向けパイロット導入へと広がっていることを示しています。Withings BeamO Proのような通信機能付き健康モニターは、医療的な有用性と消費者の利便性を融合させ、適用可能な使用事例を拡大しています。1,500米ドルを超える価格帯の折りたたみ式スマートフォンは超プレミアムなニッチ市場を形成していますが、その出荷台数は主流モデルに比べて依然として少ないままです。一方、プリンターはデジタル化による代替に直面しており、新たな成長は産業用ラベルや3Dプロトタイピングに限定されています。シーゲートやウェスタンデジタルが従来の機械式ドライブを段階的に廃止し、大容量のニアライン製品に注力する中、外部ストレージはソリッドステートソリューションへと移行しています。

タブレットとノートPCは、相反する動向を見せています。クラウドによる生産性向上により、技術職以外の役割における高性能デスクトップPCの必要性は最小限に抑えられていますが、ハイブリッドワークの普及により、ビデオ会議に対応するための超軽量ノートPCへの買い替えが促進されています。クアルコムのSnapdragon X2 Eliteは、ファンレス設計のエンタープライズ向けノートPCを実現し、x86アーキテクチャの既得権益に挑むとともに、1日のバッテリー駆動時間を20時間以上に延長しています。デスクトップPCは、ゲーミングやワークステーションといったニッチ市場へと縮小しており、そこではモバイル性よりも、ディスクリートグラフィックスやオープンアーキテクチャが重視されています。一方、ウェアラブル端末は、フィットネス、業務用、産業用といった多様なバリエーションへと分化しており、ITデバイス市場内における各カテゴリーの専門化をさらに強めています。

2025年の売上高に占める消費者支出の割合は52.64%でしたが、医療分野は2031年までのCAGR9.53%で、すべての業種を上回りました。病院が継続的モニタリングシステムを導入するにつれ、クラウド接続型医療機器のITデバイス市場シェアは拡大しており、2029年までに1,206億米ドルに達すると予測されています。フィリップスはRespiree社と提携し、FDA承認済みの心肺センサーをウェアラブル機器に組み込みました。一方、シスコのWi-Fi 7バックボーンは患者データをリアルタイムで集約します。政府調達ではサイバーセキュリティ認証済みのハードウェアが重視され、教育予算はパンデミック時のピークから、着実なChromebookの更新へと移行しています。産業・製造分野のユーザーは、自律走行車の調整や品質管理のために、プライベート5Gと統合された耐環境性タブレットを導入しています。

企業の購買担当者は、ハイブリッドワーク環境においてマルチデバイス環境を維持しており、生体認証によるセキュリティとエンドポイント管理を求めています。「医療機器としてのソフトウェア(Software-as-a-medical-device)」は承認プロセスを迅速化し、臨床医と開発者の間のフィードバックループを強化しています。先進地域における消費者市場の飽和により、販売数量の伸びは新興市場へとシフトしていますが、プレミアムデバイスの需要は堅調に推移しており、価値の成長を維持しています。全体として、ヘルスケアおよびエンタープライズセグメントが相まって、ITデバイス市場の利益率拡大を牽引しています。

地域別分析

北米は、プレミアムデバイスの需要とハイブリッドワーク向けハードウェアのアップグレードに支えられ、2025年の売上高の34.98%を占めました。Workwizeの調査によると、従業員1人あたりのエンドポイント数は平均2.3台であり、この指標は機器の寿命が徐々に延びているにもかかわらず、買い替え需要を押し上げています。エンドポイントセキュリティへの投資が平均販売価格を押し上げ、国境を越えた電子商取引により、米国の製品が競争力のある価格でカナダやメキシコに流入しています。規制当局の監視は、ハードウェアの輸入関税よりもデータプライバシーに重点が置かれており、域内貿易の円滑な推移を支えています。

2031年まで年率9.38%の成長が見込まれるアジア太平洋地域は、製造拠点の移転と急増する中産階級の需要の両方から恩恵を受けています。インドの生産連動型インセンティブ制度により、450億米ドルの電子機器輸出が承認され、フォックスコンやサムスンが生産能力の拡大に乗り出しています。ベトナムの1,740億米ドルに上る電子機器輸出は、中国からの脱却による多角化を示していますが、外需への依存度が高いため、世界の貿易政策の変動の影響を受けやすい状況にあります。同地域のパソコン出荷台数は、メモリ不足が緩和されれば回復すると予想され、現地のITデバイス市場を支えるハードウェアの流通を後押しすることになります。

欧州では、経済の不透明感の中、着実な成長が見込まれており、機器の買い替えを促す強力な規制要因が存在します。2025年6月に発効する欧州連合(EU)のエコデザイン規則では、7年間の部品供給義務と修理可能性スコアの表示が義務付けられており、2022年以前の多くのモデルが非準拠となります。モジュール式設計で対応するメーカーは先行者優位を得られる一方、小売業者はコンプライアンスの期限に間に合わせるため、多様な在庫を管理する必要があります。南米では、スマートフォンの普及が進むブラジルと、政府のデジタル化施策により教育用タブレットが調達されているアルゼンチンに成長が集中しています。中東・アフリカは小規模な基盤から拡大しており、湾岸協力会議(GCC)加盟国では5Gネットワークの展開により企業のハードウェア仕様が向上している一方、アフリカ市場では購買力に見合った低価格帯のスマートフォンが好まれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 5Gの展開加速がデバイスの買い替えサイクルを促進

- エッジAIチップの統合によるデバイス内処理の実現

- ハイブリッドワークモデルがマルチデバイス需要を支える

- 企業向けトレーニング向けXR対応ウェアラブルの登場

- 電子廃棄物規制の強化がモジュール式設計を後押し

- 半導体供給の多様化による価格変動の緩和

- 市場抑制要因

- 高度なチップへのアクセスを制限する地政学的輸出規制

- 先進国における民生用デバイスの飽和状態

- OEM向けサイバーセキュリティ認証コストの上昇

- 中古端末のエコシステムが活発化し、新製品の販売を食いつぶしている

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- デバイスタイプ別

- スマートフォン

- ノートパソコン

- デスクトップ

- タブレット

- ウェアラブル

- プリンターおよび周辺機器

- 外部ストレージデバイス

- エンドユーザー産業別

- 消費者

- 企業

- 政府

- 教育

- ヘルスケア

- 産業・製造

- 接続技術別

- 有線

- Wi-Fi

- セルラー(4G/5G)

- Bluetooth

- 近距離無線通信

- 流通チャネル別

- オンラインリテール

- オフラインリテール

- 直接販売

- 付加価値再販業者

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Apple Inc.

- Samsung Electronics Co., Ltd.

- Dell Technologies Inc.

- HP Inc.

- Lenovo Group Limited

- ASUSTeK Computer Inc.

- Acer Inc.

- Huawei Technologies Co., Ltd.

- Xiaomi Corporation

- Microsoft Corporation

- LG Electronics Inc.

- Sony Group Corporation

- Fujitsu Limited

- Panasonic Holdings Corporation

- Toshiba Electronic Devices and Storage Corporation

- Zebra Technologies Corporation

- Seagate Technology Holdings plc

- Western Digital Corporation

- Canon Inc.

- Brother Industries, Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日