サイケデリック医薬品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Psychedelic Drugs - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061705

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

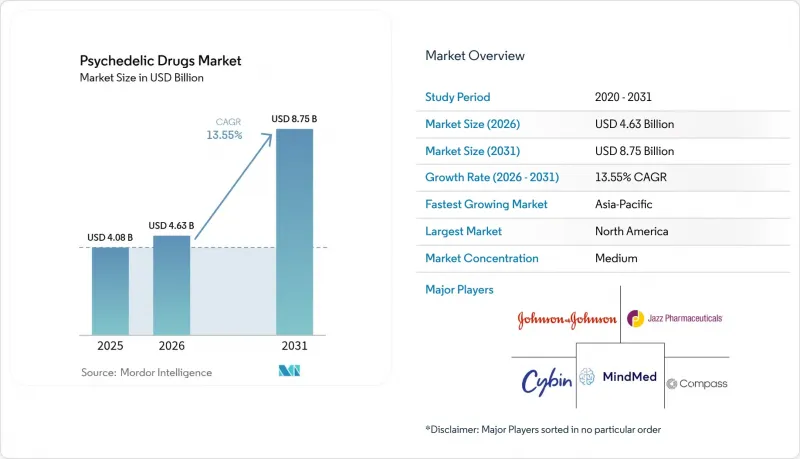

Mordor Intelligenceによると、サイケデリック医薬品の市場規模は2025年に40億8,000万米ドルと評価され、2026年の46億3,000万米ドルから2031年までに87億5,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは13.55%となる見込みです。

本レポートは、薬剤の種類(ケタミン、サイロシビンなど)、原料(天然由来および合成)、用途(治療抵抗性うつ病など)、投与経路(経口など)、流通チャネル(病院薬局など)、最終用途(病院など)、地域(北米など)によって分類されています。市場規模および予測は金額(米ドル)で提示されています。

世界のサイケデリック医薬品市場の動向と洞察

世界の精神疾患の有病率の上昇とアンメットニーズ

治療抵抗性うつ病や不安障害の発生率の増加は、対象となる患者層を拡大させることで、サイケデリック医薬品市場の規模を拡大させています。2回の投与でサイロシビンによる75%の寛解を示した第2相試験は、持続的な反応が年間総治療時間を短縮できることから、臨床医の関心を高めています。精神科医の不足に直面している医療システムでは、効果が高く頻度の少ない介入が、外来診療のボトルネックを解消できると推測されています。認知度が高まるにつれ、患者支援団体は、長期的な抗うつ薬の服薬遵守に依存する費用対効果モデルを見直すよう、保険者に対して強く求めています。

サイケデリック医薬品の医療化および規制解除に向けた規制の進展

臨床試験のデザインや画期的治療薬指定に関するFDAのガイダンスがより明確になったことで、開発期間が短縮され、後期臨床試験段階のスポンサーによるサイケデリック医薬品の市場シェア獲得に直接的な影響を与えています。オレゴン州とコロラド州は、監督下でのサイロシビン提供サービスに対するライセンスを発行し、連邦機関が審査可能なデータセットを構築しました。これにより、全米規模での規制変更が加速する可能性があります。ここでの示唆は、地域限定の政策実験が事実上、第4相安全性試験として機能しており、全国展開に先立ち規制当局に実証的な確信を与えているということです。オーストラリアの事例は、医療目的での使用と厳格なサプライチェーン管理が共存し得ることを示しており、世界の政策の普及を後押ししています。

限定的な保険適用と償還経路

標準的な支払者コードが存在しないため、患者の自己負担額は高止まりしており、普及の遅れにつながる可能性があります。しかし、その一方で、これは医療提供者が薬剤、療法、およびフォローアップをパッケージ化した包括支払いモデルを試みるインセンティブにもなっています。初期の医療経済分析によると、サイロシビンによる2回のセッションで、1年分の抗うつ薬の費用を相殺できることが示されており、このデータは医療費抑制委員会にとって説得力のあるものです。ここから導かれるのは、一度でも大規模な公的保険者がサイケデリック療法をカバーすれば、有効な治療を拒否しているという印象を避けるため、民間保険会社もすぐに追随するだろうということです。しかし、管轄区域ごとの差異があるため、スポンサーは国ごとに特化した薬事経済学的資料を準備する必要があります。

セグメント分析

2025年時点で、ケタミンはサイケデリック医薬品市場の44.70%のシェアを占めています。新しい経口徐放性錠剤により解離症状が軽減されており、これが精神科領域でのより広範な採用を後押ししています。これに基づけば、投与の利便性により、ケタミンは維持療法へと移行し、再処方による収益源が増加すると推測されます。サイロシビンは年率17.85%で成長しており、2つの画期的治療法指定の恩恵を受けており、サイケデリック医薬品業界のパイプラインにおいて最も急速に成長している製品として位置づけられています。

サイロシビンの合成類似体は、幻覚作用の持続時間を短縮することを目指しており、入院を伴わない地域クリニックでの導入を可能にします。MDMAのPTSD適応承認が間近に迫っていることから、支払者の関心がうつ病からトラウマケアへと移行し、収益構成が多様化する可能性があります。このセグメントにおける競合圧力は、小規模な開発企業を希少疾患の適応へと向かわせ、希少疾病用医薬品指定のメリットを確保させようとしています。新規化学物質が登場するにつれ、薬剤タイプの多様化により、単一資産の成功への依存度が低下し、市場全体の回復力が強化されます。

2025年には、合成化合物がサイケデリック医薬品市場の63.80%を占める見込みです。これは、GMP製造が規制当局の承認の基盤となるためです。つまり、バッチ間の一貫性により、製品のばらつきに起因する臨床試験の遅延リスクが低減されるという推論です。製品のばらつきは、しばしば見過ごされがちなコスト要因です。しかし、「天然」のメンタルヘルス支援製品に対する消費者の信頼が高まっていることから、植物由来のサイロシビンへの需要が増加しており、このニッチ市場には14.2%の成長率が期待されています。

半合成ハイブリッド製品は、特許の有効期間を維持しつつ「本物」というストーリー性を活用しており、製薬業界の厳格さと消費者の認識との架け橋となっています。抽出・精製技術の進歩により、現在では薬局方基準を満たす不純物プロファイルを持つ微結晶性サイロシンが得られるようになり、従来の「天然」対「合成」という二分法は曖昧になりつつあります。戦略的な推論として、精製技術に関する知的財産権の出願は、新規分子に関するものと同等の価値を持つようになる可能性があり、この動向は大麻市場でも見られます。

地域別分析

2025年にサイケデリック医薬品市場の51.60%を占める北米は、先進的な州の政策、豊富なベンチャーキャピタル、そして一流の学術研究拠点を兼ね備えています。マサチューセッツ州が売上税の15%を財源として「天然サイケデリック物質委員会」を設立したことは、州が収益化と規制を同時に進める好例です。ジョンズ・ホプキンス大学は、サイロシビン関連プログラムの拡大に向け5,500万米ドルの寄付金を確保しました。これは、注目度の高い調査に対しては希薄化を伴わない資金が豊富に存在することを示しています。また、この地域には専門クリニックチェーンの大部分が集中しており、患者の受け入れ数を押し上げる密な紹介ネットワークが形成されています。戦略的な推論として、この密度の高さが成果連動型償還のパイロット事業を支えると考えられます。なぜなら、患者数が多ければ多いほど、統計的に信頼性の高いデータが得られるからです。

欧州は売上高で第2位にランクインしており、その牽引役となっているのが、欧州初の商業用サイケデリック臨床試験拠点である英国のClerkenwell Health施設です。ドイツの製薬エコシステムは、地元企業にサイケデリックAPIのGMP製造における優位性を与えており、一方スイスは、サイケデリック化学における歴史的な専門知識を活用して、国境を越えた臨床試験を誘致しています。欧州医薬品庁(EMA)は、適応型試験デザインへの関与に前向きな姿勢を示しており、これにより小規模なバイオテック企業の予算との整合性が図られています。このことから、汎欧州的な臨床試験ネットワークが、倫理審査の承認を統一することでデータ収集を加速させ、規制環境の遅さという認識を払拭できる可能性があると考えられます。

アジア太平洋地域はCAGR14.75%で成長しており、その牽引役となっているのは、同地域における先駆者としての役割を確固たるものにしたオーストラリアの連邦政府による薬物分類見直し決定です。初期段階の臨床試験における高額な治療費は、経済的に余裕のある患者が自己負担で治療を受けることを示しており、保険適用が始まる前に、民間負担による需要が臨床インフラの立ち上げを後押しし得ることを示唆しています。中国で台頭しつつあるサイケデリック・リトリート市場は、伝統医学の概念と現代的なマインドフルネスを融合させており、西洋の医療モデルとは異なる文化的適応の道筋を示唆しています。日本は動向を注視しつつも、国のメンタルヘルス・イニシアチブの下で基礎研究への資金提供を継続しており、将来の臨床応用に向けた基盤を築いています。このことから、アジア太平洋地域の成長は、医療ツーリズムと国内での段階的な規制緩和の組み合わせにかかると推測されます。これは、以前大麻市場で見られたパターンと同様です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の精神疾患の有病率の増加と満たされていない治療ニーズ

- サイケデリック医薬品の医療化および規制解除に向けた規制の漸進的な変化

- 機関投資家および戦略的投資の拡大が、研究開発および商業インフラを後押ししています

- サイケデリック支援療法を可能にする医療提供モデルの拡大

- 新規サイケデリック医薬品を対象とした製薬・バイオテクノロジー企業の戦略的提携

- 規制薬物法の緩和とケタミンクリニックネットワークの拡大

- 市場抑制要因

- 保険適用範囲の限定と償還経路

- 根強い社会的偏見と患者の受容における障壁

- 認定心理療法士を必要とする有害事象の管理

- 高額な支援療法セッション費用が支払者の償還を妨げている

- サプライチェーン分析

- 規制展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 薬剤の種類別

- γーヒドロキシ酪酸(GHB)

- ケタミン

- サイロシビン

- リゼルグ酸ジエチルアミド(LSD)

- 3,4-メチレンジオキシメタンフェタミン(MDMA)

- ジメチルトリプタミン(DMT)

- イボガイン

- メスカリン

- その他の薬剤の種類

- 原料別

- 天然由来

- 合成

- 用途別

- 治療抵抗性うつ病

- 大うつ病性障害

- 心的外傷後ストレス障害(PTSD)

- 薬物およびオピオイド依存症

- 不安障害およびパニック障害

- ナルコレプシーおよび睡眠障害

- アルコール使用障害

- その他の用途

- 投与経路別

- 経口

- 鼻腔内

- 静脈内

- 舌下/頬粘膜

- 経皮投与およびその他

- 流通チャネル別

- 病院薬局

- 小売り薬局

- オンラインおよび遠隔医療プラットフォーム

- その他の流通チャネル

- 最終用途別

- サイケデリック専門クリニック

- 病院

- 研究・学術機関

- 在宅ケア環境

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Janssen(Johnson & Johnson)

- Jazz Pharmaceuticals

- Pfizer

- Hikma Pharmaceuticals

- Fresenius Kabi

- B. Braun Medical

- Teva Pharmaceutical Industries

- Sun Pharma(Taro)

- Accord Healthcare

- Sandoz

- Mylan(Viatris)

- Baxter International

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日