化学品倉庫:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Chemical Warehousing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062032

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

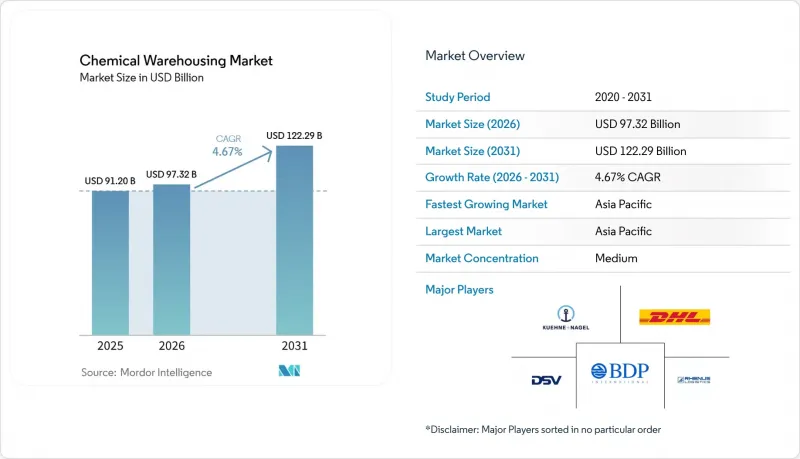

Mordor Intelligenceによると、化学品倉庫市場の規模は、2025年の912億米ドルから2026年には973億2,000万米ドルに拡大し、2031年までに1,222億9,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR4.67%で成長すると見込まれています。

本レポートは、倉庫タイプ(一般倉庫、特殊化学品倉庫など)、化学物質タイプ(引火性液体、腐食性物質など)、エンドユーザー産業(基礎化学品製造、特殊化学品製造など)、および地域(北米、南米、アジア太平洋など)ごとに分類されています。市場予測は金額ベース(10億米ドル)で提示されています。

世界の化学品倉庫市場の動向とインサイト

アジア太平洋地域の化学製造能力の拡大が、同地域の倉庫需要を牽引

2026年に中国で稼働開始予定の新たなポリプロピレンおよびポリエチレン生産能力により、中間体や包装用樹脂の短期保管ニーズが高まり、試運転や市場拡大期に在庫を一時保管できる規制準拠施設への需要が強化されています。中国の次期5カ年計画における政策の方向性は、エネルギー効率と排出性能を重視しており、これにより、規制の枠組み内に留まるために高度な安全性、封じ込め能力、および持続可能性の証明ができる認定倉庫の価値が高まっています。インドの3つの専用ケミカルパークへの予算配分には共通倉庫が含まれており、統合されたクラスターがプロジェクトのリードタイムを短縮し、試験、処理、保管を一か所で行うことを可能にするという兆候を示しています。ダヘジなどの石油化学・特殊化学品ハブとの立地統合は、滞留時間を短縮し、複合輸送の接続を可能にします。これにより、こうしたエコシステムに組み込まれた事業者は、持続的な処理能力を確保するための実用的な優位性を得ることができます。これらの要素が相まって、生産の勢いとインフラ、基準、クラスター経済を結びつけることで、倉庫の利用率と価格決定力を高め、化学品倉庫市場を牽引しています。

医薬品中間体の生産急増が、コンプライアンス主導の保管基準を引き上げる

医薬品グレードの中間体、ワクチン、インスリン、バイオ医薬品は、2~8°Cの範囲内、あるいは特定の製剤においては超低温環境での厳格な温度管理を必要とし、これにより倉庫は、校正済みの設備と温度ゾーンが明確に管理された、専用に設計されたコールドチェーン拠点へと移行しています。米国DSCSAシリアル化制度は、倉庫に対しEPCISデータ交換と単位レベル識別子の統合を義務付けており、施行のマイルストーンは2026年まで延長され、違反に対する罰則も設けられています。これにより、調剤業者や卸売業者にサービスを提供する事業者にとって、デジタル化の基準が引き上げられています。欧州医薬品庁(EMA)は、パンデミック期に延期されていたGDP(適正保管基準)の現地検査を再開しており、これによりコールドチェーン保管全体における校正、逸脱への対応、監査文書に対する監視が強化されています。こうした手続き上の措置により、資本集約度と運用規律が高まり、現実の温度変動下でも監査に合格し、堅固な標準作業手順書(SOP)を維持できるプロバイダーに、よりデリケートな貨物が集中するようになっています。その結果、より高い基準とシリアル化されたトレーサビリティにより、特に規制が厳格な北米や欧州において、化学品倉庫市場における既存のコールドチェーン事業者の地位が強化されています。

地政学的緊張による国境を越えた化学物質の輸送混乱が在庫最適化を制約

封鎖や紛争による迂回ルート化により、燃料価格のベンチマークが上昇し、短期間で主要なエネルギー指標が倍増したため、化学品流通業者は、短期的にはより大きな在庫バッファーを確保し、処理能力の柔軟性を低下させることを余儀なくされています。主要生産者による価格上乗せや、ポリマーおよび溶剤全般にわたる価格調整により、倉庫内に滞留する運転資金の需要が拡大し、動的な物流のための利用可能スペースが逼迫しています。喜望峰を迂回する航路の長期化や出航の遅延により、一時的な混雑や運賃の急騰が生じており、これらは引き金となった事象が収束した後も持続する可能性があるため、稼働率や人手の計画立案を複雑化させています。欧州では、主要化学資産の稼働率が低水準にあるため、統合型保管容量が縮小しており、エンドユーザーへの出荷前に輸入品の仮置きや検査が必要な特殊品取り扱い分野での圧力がさらに高まっています。その結果、不確実性が高まる時期において、事業者が安全性、サービスレベル、コスト回収のバランスを取る中で、化学品倉庫市場における柔軟性とサービス提供コストに短期的な悪影響が生じています。

セグメント分析

2025年には、危険物倉庫が43.67%を占めました。これは、分離保管、防爆システム、二次封じ込めに関する規制要件を反映したものであり、化学品倉庫市場において認定施設への需要を定着させています。OSHA(米国労働安全衛生局)の可燃性液体保管規制は、承認されたキャビネット外での保管量を制限し、カテゴリーごとにキャビネットの閾値を定義しており、これにより事業者は、詳細な安全プログラムと監査によって管理される専用の危険物保管スペースを利用するよう迫られています。温度管理施設は、医薬品中間体や先進電池に使用される高感度原料を背景に6.32%の成長率を示しています。これらは、校正済みのシステムと文書化された点検によって維持される厳格な温度帯とゾーン管理を必要とします。一般化学品倉庫は非危険物カテゴリーに対応していますが、その構成は、プレミアム価格設定、サービスレベル契約、そして長期的な事故発生率の低減を支える、特殊品やコンプライアンス要件の厳しい貨物へとシフトしつつあります。「レスポンシブル・ケア(Responsible Care)」のような認証プロセスや施設固有の検証は、新規参入者が追いつくまでに数年を要する長期的な差別化要因となり、コンプライアンスコストの上昇に伴い、化学品倉庫市場における既存事業者の地位を強化しています。

温度管理型拠点では、予知保全や継続的な監視を導入して温度逸脱を防止する一方、危険物(HAZMAT)ハブでは、対象化学物質の規制枠組みや地域の消防法規に準拠するため、ガス検知、CCTV、アクセス制御を拡充しています。規制の変更により、バッテリー向けの新興化学物質が特定の国連分類や航空輸送規制の対象となるにつれ、危険物の範囲は拡大しており、倉庫はこれらを標準作業手順(SOP)や研修に組み込む必要があります。石油化学および化学品投資地域内での集積は、依然として有効な戦略です。これは、ユーティリティや試験設備を共有することで、サイクルタイムを短縮し、複合一貫輸送を簡素化できるためです。その結果、化学品倉庫市場において危険物(HAZMAT)施設の確固たる優位性が維持されるとともに、厳格な温度管理や品質管理を必要とする製品が増えるにつれ、温度管理型施設の著しい成長が見込まれます。

地域別分析

アジア太平洋地域は2025年に34.90%の市場シェアを占め、2031年までに5.87%という最も高いCAGRで推移すると予測されています。これは、樹脂や石油化学製品の大規模な増産に伴い、生産拠点、輸出ターミナル、試験センター近郊における中間貯蔵の需要が拡大しているためです。インドでは、政策に裏打ちされたパークモデルにより、共有ユーティリティ、排水処理、共同倉庫がクラスター構造に統合されており、これにより新製品の市場投入までの時間が短縮され、事業者の物流リスクが低減されています。輸出フローに連動した大規模なアンモニアおよび苛性ソーダ処理能力を含む、専用化学品港湾や貯蔵拠点への地域的な投資は、大量かつ厳格なコンプライアンスが求められる輸送ルートを支える統合インフラへの移行を示唆しています。同時に、アジア太平洋地域の倉庫では、IoTを活用したモニタリングを導入し、目的地市場で高まるGDPおよびHAZMAT基準への対応を図っています。これらの市場では、施設内における厳格な文書管理や警報プロトコルが求められています。

北米では、OSHA、EPA、DOT、DSCSAの規制体系により、危険物およびコールドチェーン業務全体における認証プロセスと文書化された品質管理体制が強化されており、その結果、監査を確実にクリアできるプロバイダーとの統合が促進されています。医薬品グレードの物流を支える倉庫では、EPCISデータ転送、単位レベルでのシリアル化、および改ざん防止対策に注力しており、これにより出荷遅延を削減し、検査下での製品の完全性を保護しています。危険物カテゴリーについては、事業者は流出防止および電気分類規則に基づく分離と監視を維持しており、これにより、小規模企業が複雑な貨物の取り扱い競争に参加するために満たすべき最低限の能力が確立されています。このコンプライアンス体制により、北米は化学品倉庫市場において強固な地位を築くと同時に、デリケートな製品や原料向けのプレミアムサービス層を支えています。

欧州では、基礎化学品の供給過剰とクラッカーの稼働率低下が続いており、資産の閉鎖や生産縮小に伴い、一部の統合型保管施設が市場から撤退しています。ロッテルダムやアントワープの港湾近郊ターミナルでは、顧客への納品前に試験や管理された取り扱いが必要な高純度中間体向けに、高価格の保管サービスを提供しており、こうした特定の能力を内陸部で確保できない輸入業者にとって、供給の継続性を確保しています。供給混乱のサイクルにより、スポット市場の急騰リスクを軽減するため、固定保管料や優先アクセス権を定めた契約の利用が増加しており、これにより欧州の流通業者は、重要な原料の在庫バッファーを計画しやすくなっています。中東およびアフリカにおける計画中の生産能力拡大と専用港湾は、アジア太平洋地域(APAC)および欧州への輸出フローを定着させることを目的としており、これにより、パイプライン網や深水バースに接続された規制準拠のターミナルの戦略的価値が高まっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジア太平洋地域の化学製品生産能力の拡大

- 新興国における受託製造の成長

- 有害化学物質の世界の取引の増加

- 医薬品中間体の生産急増

- 農薬の季節ごとの保管要件

- 電気自動車向け電池化学品の生産ブーム

- 市場抑制要因

- 地政学的緊張が化学物質の越境移動に支障をきたしている

- 多国間ストレージネットワークにおける運用上の複雑さ

- 専用タンク貯蔵容量の不足

- メーカーから消費者への直接出荷による競合

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

- ミドル・コリドー貿易ルートにおける化学品倉庫ハブの台頭

- 循環型経済における貯蔵ソリューションへの注目が高まっています

第5章 市場規模と成長予測

- 倉庫タイプ別

- 一般倉庫

- 特殊化学品倉庫

- 危険物(HAZMAT)倉庫

- 温度管理型化学品倉庫

- 化学物質の種類別

- 可燃性液体

- 腐食性物質

- 有害物質

- 酸化剤

- その他

- エンドユーザー産業別

- 基礎化学品製造

- 特殊化学品製造

- 製薬・ライフサイエンス

- 農業用化学品

- 塗料、コーティング、接着剤

- 食品・飼料添加物

- 石油・ガス/石油化学

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他の南米諸国

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他のアジア太平洋諸国

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- DHL Group

- Kuehne+Nagel

- DSV

- Rhenus Logistics

- BDP International

- Bertschi AG

- Den Hartogh Logistics

- Talke Logistics

- CLX Logistics

- XPO Logistics

- Hoyer Group

- Suttons Group

- GAC

- CEVA Logistics

- Nippon Express

- NYK Line(Yusen Logistics)

- C.H. Robinson

- Broekman Logistics

- FedEx

- United Parcel Service

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日