亜鉛メッキ鋼:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Galvanized Steel - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062072

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

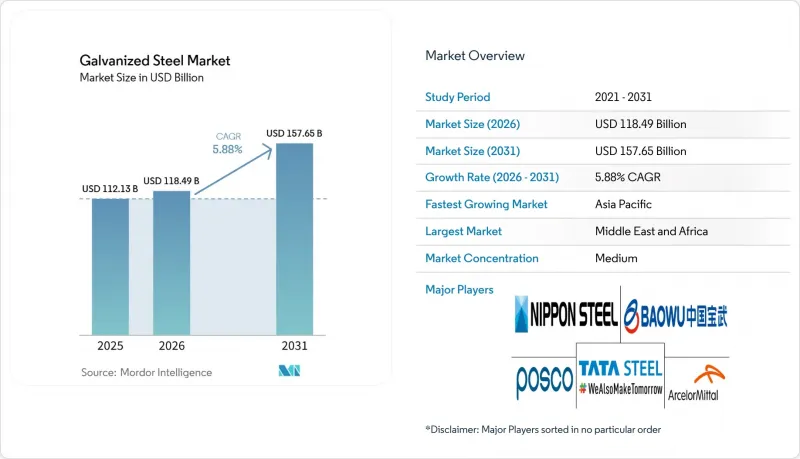

Mordor Intelligenceによると、亜鉛メッキ鋼市場の規模は、2025年の1,121億3,000万米ドル、2026年の1,184億9,000万米ドルから、2031年までに1,576億5,000万米ドルへと拡大し、2026年から2031年にかけてCAGR5.88%を記録すると予測されています。

本レポートは、種類(溶融亜鉛めっき鋼など)、形状(コイル・シート、パイプ・チューブ、ワイヤー・ロッド)、用途(建設、自動車、産業用機器・機械など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の亜鉛メッキ鋼市場の動向と洞察

建設およびインフラ分野からの需要拡大

サウジアラビアの「ビジョン2030」およびUAEの多角化戦略に基づく大規模な交通回廊や複合用途開発が、被覆鋼材の需要増加を牽引しています。これは、SeAH GSIによる2億4,000万米ドルのサウジアラビア工場建設や、EMSTEELによる6億2,500万ディルハムのUAE事業拡張が示す通りです。エジプトのスエズ運河浮橋では、2025年に8,000トン以上の溶融亜鉛めっき形鋼が使用され、この材料が海洋環境に適していることが示されました。インドの高速道路および地下鉄開発計画が国内需要を押し上げている一方、中国の「一帯一路」イニシアティブにより、コイルや鋼板が東南アジアやアフリカへ輸出されています。中所得国では、耐久性の高さから亜鉛メッキ梁や屋根材が引き続き好まれており、2026年の政府による景気刺激策の予算により、複数年にわたるプロジェクトのパイプラインが確保されると見込まれています。これらの要因が相まって、亜鉛メッキ鋼材市場の持続的な成長を支えています。

自動車の耐食性要件

北米や欧州では現在標準となっている12年間の耐食性保証により、ホワイトボディ部品には60 g/m2以上の亜鉛めっき厚が義務付けられています。アルミニウムと比較してコストを40%、CO2排出量を30%削減できるティッセンクルップ社の「selectrify」バッテリーハウジングのような革新的な製品が、電気自動車(EV)プラットフォームで人気を集めています。シュナイダーエレクトリックは2025年、産業環境向けに設計された屋外用充電器用の電気亜鉛めっき筐体を導入しました。タイのEV生産台数は2025年に20%増加し、東南アジアのサプライチェーンにおける電気亜鉛めっき鋼板の需要を牽引しています。衝突安全性を損なうことなくバッテリー重量を相殺するために高強度亜鉛めっき鋼種も利用されており、自動車分野における亜鉛めっき鋼の市場見通しを後押ししています。

亜鉛および鉄鋼原料価格の変動

2026年第1四半期、亜鉛価格は1トンあたり平均3,280~3,650米ドルとなり、前年比で12%~18%の上昇となりました。この上昇により、亜鉛めっき業者の利益率は200~300ベーシスポイント縮小しました。欧州の熱延コイル価格は、エネルギーコストの上昇と割当規制の強化を背景に、2026年3月には1トン当たり713.57ユーロに達しました。製鉄所が高利益率の自動車用鋼板を優先したため、管材のリードタイムは35日にまで延長されました。ヘッジ能力を持たない小規模な亜鉛めっき業者は、フェンス製品などの低利益率セグメントから撤退しています。価格条項がある程度リスクを軽減しているもの、価格変動は引き続き亜鉛めっき鋼板市場にとって課題となっています。

セグメント分析

電気亜鉛めっき鋼のグレードは、2031年までCAGR6.21%で成長し、亜鉛めっき鋼市場全体の平均成長率を上回ると予想されています。この成長は、自動車メーカーが露出パネルやバッテリーハウジング向けに、より薄く滑らかなコーティングを求めていることに起因しています。2025年、溶融亜鉛めっき鋼は、そのコスト効率の良さや、建設用途に適した厚いコーティングにより、亜鉛めっき鋼市場シェアの73.26%を占めました。電気亜鉛めっき鋼板市場は、シュナイダーエレクトリックの屋外充電器筐体や、東南アジアにおける電気自動車(EV)の生産増加に支えられています。アルミニウム・亜鉛合金コーティングは、アルセロール・ミタルの「オプティガル(Optigal)」製品の発売を契機に、太陽光発電や船舶用屋根材などの高級用途で普及が進んでいます。合金および電気亜鉛めっきの各セグメントが相まって、亜鉛めっき鋼板業界の多様化に貢献しています。

電気亜鉛めっき鋼は、その溶接性と塗料の密着性から好まれており、これが亜鉛めっき量40~100 g/m2のDX51D~S220GDグレードを必要とする家電製品における需要を牽引しています。家電メーカーは、特に湿度の高い地域において、その成形性と耐食性のバランスを高く評価しています。溶融亜鉛めっきは、80~120 g/m2のめっき厚がコスト効率の高いソリューションを提供する梁や屋根材において、依然として標準となっています。北米や欧州ではガルバリウムの採用が増加していますが、インドや東南アジアではそのペースは依然として緩やかです。その結果、亜鉛めっき鋼市場では、高付加価値の精密めっきと大量生産型の従来型めっきが同時に成長しています。

地域別分析

アジア太平洋地域は2025年の売上高の55.18%を占めており、これは中国の99万トンの生産能力増強と、2026年に計画されている追加の80万トンによるものです。中国宝武(China Baowu)やHBISなどの主要メーカーは、規模の経済の恩恵を受け、世界のコーティングコイルの約70%を供給しています。首鋼(Shougang)の新しいZn-Mg-Alラインは、EUの排出基準に準拠しつつ、50%以上のスクラップを活用し、沿岸部のインフラプロジェクトを支えています。インドの地下鉄および高速道路の拡張により、2024年から2025年にかけて同国の亜鉛メッキ鋼板市場が拡大しました。一方、東南アジアでは、ベトナムの150万トンの需要とインドネシアの500億米ドル規模のインフラ計画により、消費が増加しました。RCEP(地域包括的経済連携)による関税引き下げは、域内貿易をさらに促進しています。

中東・アフリカ地域は、サウジアラビアやUAEにおけるメガプロジェクトを原動力として、2031年までCAGR6.19%という最も高い成長率で拡大すると予想されています。SeAH GSIによる2億4,000万米ドルのパイプ工場や、EMSTEELによるUAEでの年間20万トン規模の拡張といった投資が、現地での供給を支えています。East Pipes Integratedによるコーティングラインへの7,850万サウジアラビア・リヤル(SAR)の投資や、エジプトの運河橋梁プロジェクトは、船舶用鋼材の需要の高まりを浮き彫りにしています。南アフリカではエネルギー価格の高騰が見られますが、鉄塔やフェンスの受注が安定をもたらしており、同地域の市場シェア拡大に寄与しています。

北米では、Nucorのウェストバージニア州の生産ラインやCalifornia Steelの2027年の操業開始を筆頭に、600万ショートトン以上の新規生産能力が追加されています。アーセロール・ミタルのアラバマ州における12億米ドルの電磁鋼板工場と、米国スチールの年産100万トンのビッグ・リバー2亜鉛めっきラインは、「バイ・アメリカ」政策に支えられた国内回帰(リショアリング)の取り組みを反映しています。カナダのハミルトンにおける電気炉(EAF)の計画は、7年以内にCO2排出量を60%削減することを目指しています。これらの動きは供給源の多様化と炭素国境調整税のリスクへの対応につながり、同地域の亜鉛めっき鋼板市場を強化しています。

欧州では、2025年末までに1トン当たり80~85ユーロの炭素価格と、過去最高の29%に達する輸入シェアに直面する見込みです。アルセロール・ミッタルは、2029年までに低CO2鋼を生産する13億ユーロ規模のダンケルク電気炉(EAF)プロジェクトと、クラクフにおける4,000万ズウォティのオプティガル(Optigal)設備更新でこれに対応しています。割当量の削減と割当超過分に対する50%の関税が輸入を制限する一方、EUROFERは2025年の消費量が2.4%回復すると予測しています。これらの措置は、現地市場の市場力学を保護することを目的としています。

南米は依然として小規模な市場であり、ブラジルが主導的な役割を果たしています。同国では、ゲルダウ社が家電用鋼板の生産ラインをアップグレードしています。アルゼンチンの経済情勢の不安定さが輸入を制限しており、バイヤーは国内メーカーに目を向けています。多くの生産者は、建築用屋根材や農業機械向けに、バッチ式亜鉛めっき業者に依存しています。長期的な成長は経済の安定化とインフラ投資にかかっていますが、現在の状況では市場は細分化されたままです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 建設・インフラ分野からの需要の拡大

- 自動車の耐食性要件

- 再生可能エネルギー関連構造物(太陽光パネル架台、風力発電タワー)

- オフサイトおよびモジュラー住宅における軽量モジュールの普及

- AIを活用した予知保全型コーティング品質管理システム

- 市場抑制要因

- 亜鉛および鉄鋼原料価格の変動

- 代替金属コーティング(Al-Zn、Zn-Mg-Al)

- 高排出量製鉄所に対する炭素国境調整関税

- バリューチェーン分析

- 規制情勢

- ポーターのファイブフォース

第5章 市場規模と成長予測

- タイプ別

- 溶融亜鉛めっき鋼

- 電気亜鉛めっき鋼

- ガルバリウム鋼板/Al-Zn合金被覆鋼板

- フォーム別

- コイルおよびシート

- パイプおよびチューブ

- 線材および棒材

- 用途別

- 建設

- 自動車

- 産業用機器および機械

- 家電製品およびHVAC

- エネルギー・ユーティリティ

- 農業、フェンス、その他

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- AHMSA

- ArcelorMittal

- China Baowu Steel Group Corp., Ltd.

- Cleveland-Cliffs Inc.

- Gerdau S/A

- Hoa Sen Group

- Hyundai Steel

- JFE Steel Corp.

- Jindal Steel & Power

- JSW Steel Ltd.

- Liberty Steel Group

- NIPPON STEEL CORPORATION

- Nucor Corporation

- POSCO

- Salzgitter Flachstahl GmbH

- Severstal

- Shougang Group

- Tata Steel

- Thyssenkrupp AG

- United States Steel Corporation

- voestalpine Stahl GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日