米国のヘパリン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Heparin - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061696

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

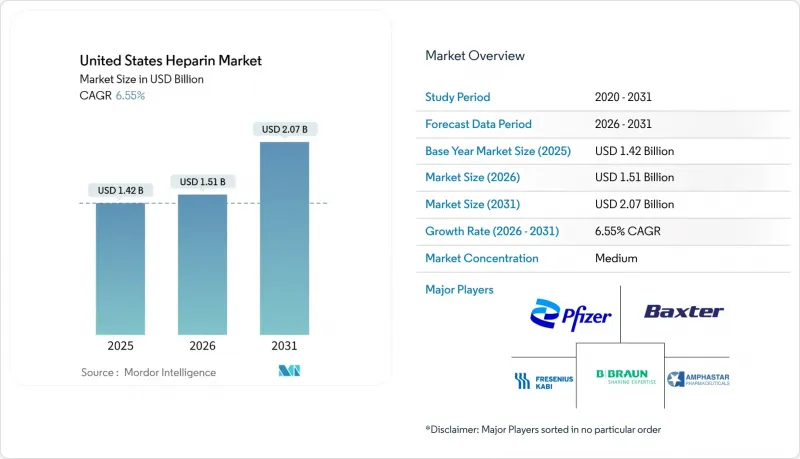

Mordor Intelligenceによると、米国のヘパリン市場規模は、2025年に14億2,000万米ドル、2026年に15億1,000万米ドルとなり、2031年までに20億7,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR6.55%で成長すると見込まれています。

本レポートは、製品別(未分画ヘパリン、低分子量ヘパリン(LMWH)など)、原料別(ウシ由来およびブタ由来)、投与経路別(静脈内および皮下)、剤形別(バイアルおよびアンプルなど)、用途(深部静脈血栓症、肺塞栓症など)、およびエンドユーザー(病院、外来手術センターなど)によって分類されています。市場規模および予測は金額(米ドル)ベースで提示されています。

米国のヘパリン市場の動向と洞察

心血管疾患および血栓性疾患の大きな負担

毎年、静脈血栓塞栓症(VTE)は米国で約90万人に影響を及ぼし、6万から10万人の死亡を引き起こし、100億米ドル近くの直接医療費を発生させています。これらの症例の3分の1以上は病院内で発生しており、その多くは適切な時期の薬物予防療法によって防ぐことが可能です。2024年、米国における心房細動(AF)の有病者数は成人610万人に達し、主に高齢化を背景として、2030年までにその数が2倍になると予測されています。がん患者は特にリスクが高く、VTEの発症リスクが4~7倍高くなっており、全血栓性イベントの約20%を占めています。さらに、これらの患者の30%近くが10年以内に血栓の再発を経験しており、即効性があり、かつ可逆的な治療薬に対する持続的な需要が浮き彫りになっています。こうした市場力学を踏まえると、米国のヘパリン市場は依然として重要なセグメントであり、特に経口薬の利便性よりも、速効性やプロタミンによる可逆性が優先される状況においては、その重要性が際立っています。

手術および透析処置件数の増加

手術件数の増加が、予防的ヘパリン使用の増加を牽引しています。米国疾病予防管理センター(CDC)の報告によると、年間5,140万件の入院手術と2,860万件の外来手術が行われており、これらすべてにおいて周術期の抗凝固療法が必要とされています。透析の需要も増加しており、2024年には80万9,103人の患者がおり、そのうち69.8%が施設内血液透析を受けています。FDA承認のDefencathは、2024年7月からTDAPAによる償還対象となり、透析現場での採用が進んでいます。

アフリカ豚熱による豚肉供給の変動

アフリカ豚熱は、米国で使用される粗ヘパリンの約80%を供給している中国の養豚業界に引き続き打撃を与えています。2024年8月にバクスター社がエンドトキシン汚染を理由に製品を回収した事例は、サプライチェーンが逼迫すると品質管理にどのような負担がかかるかを示しています。過去の原材料供給の混乱により、病院におけるヘパリンの誤用率は152%上昇し、節約プロトコルの導入が促されました。ほとんどの施設では、緊急時の処方集を用意しており、新たな供給源がHスケールの導入に対応できるようになれば、サプライヤーの変更を計画しています。FDAによるウシ由来ヘパリンの審査は、製造業者が必要な安全基準を満たすことを条件に、供給源を多様化するための短期的な道筋を示しています。

セグメント分析

2025年、低分子量ヘパリンは米国のヘパリン市場シェアの62.22%を占めており、通常は検査によるモニタリングを必要としない1日1回の予防投与によって支えられています。エノキサパリンは、整形外科および腹部外科のプロトコルにおいて依然として主力であり、ジェネリック医薬品であるため、共同購入契約における1回投与あたりのコストは10米ドル未満に抑えられています。未分画ヘパリンは、心肺バイパスやECMOなど、リアルタイムでの投与量調整が不可欠な重要な処置分野で需要を維持しており、安定したベースライン需要を確保しています。超低分子量ヘパリンは、抗Xa活性を損なうことなく出血リスクを低減する精製分画技術の進歩により、2031年までにCAGR6.90%を記録すると予測されています。FDAの505(b)(2)経路に基づくクロマトグラフィー技術への投資は、米国のヘパリン市場において、精密分子への段階的な移行を示唆しています。

2025年には、ヘパリン原薬の89.30%がブタ腸粘膜由来でしたが、ブラジルやオーストラリアの抽出能力を背景に、ウシ由来の代替品がCAGR7.40%で拡大しています。FDAの奨励やプリオン検査の改善により規制上の摩擦は軽減されていますが、効力校正の変更やラベルの更新により、開発期間は長期化しています。大学病院の処方委員会では、豚の疾病による供給ショックに備えるため、2種混合戦略の試験導入が進んでおり、米国のヘパリン市場においてレジリエンス(回復力)重視の考え方が高まっていることが浮き彫りになっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 心血管疾患および血栓性疾患による高い疾病負担

- 高い手術および透析実施件数

- ヘパリン製剤および投与デバイスの進歩

- FDA主導によるウシ由来アピスの多様化

- バイオエンジニアリング技術を用いた動物由来成分を含まないヘパリンの臨床試験の展開

- ベッドサイドでの抗Xa POCモニタリングが、安全な使用プロトコルを推進しています

- 市場抑制要因

- アフリカ豚熱による豚肉供給の変動

- 直接作用型経口抗凝固薬との競合

- FDAによる厳格な品質・リコール規制環境

- CMSの包括支払制度による入院患者向け抗凝固薬費の圧縮

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品別

- 非分画ヘパリン(UFH)

- 低分子量ヘパリン(LMWH)

- 超低分子量ヘパリン(ULMWH)

- 原料別

- ブタ

- ウシ

- 投与経路別

- 静脈内

- 皮下

- 剤形別

- バイアルおよびアンプル

- プレフィルドシリンジおよびカートリッジ

- 用途別

- 心房細動および急性心筋梗塞

- 脳卒中および一過性脳虚血発作

- 深部静脈血栓症および肺塞栓症

- 腎透析およびCRRT

- 心肺バイパス/ECMO

- エンドユーザー別

- 病院

- 外来手術センター

- 透析センター

- 在宅医療・専門薬局

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Accord Healthcare, Inc.

- Amphastar Pharmaceuticals, Inc.

- B. Braun SE

- Baxter International Inc.

- Bioiberica S.A.U.

- Changzhou Qianhong Bio-pharma

- CorMedix Inc.

- Dr. Reddy's Laboratories Ltd.

- Fresenius Kabi USA LLC

- Gland Pharma Ltd.

- Hikma Pharmaceuticals PLC

- Laboratorios Ferrer/ROVI

- Meitheal Pharmaceuticals, Inc.

- Nanjing King-Friend Biochemical

- Pfizer Inc.

- Sagent Pharmaceuticals

- Sanofi

- Shenzhen Hepalink Pharmaceutical Co.

- Teva Pharmaceutical Industries Ltd.

- Viatris Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日