欧州のミールリプレイスメント製品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Meal Replacement Products - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 163 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061684

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

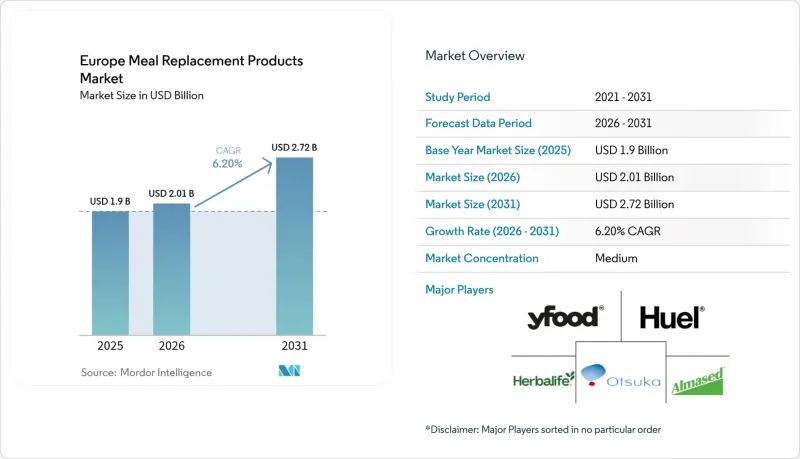

Mordor Intelligenceによると、欧州のミールリプレイスメント製品市場規模は、2025年に19億米ドル、2026年に20億1,000万米ドルとなり、2031年までに27億2,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR6.20%で成長すると見込まれています。

本レポートは、製品タイプ(粉末製品、即飲製品、栄養バーなど)、包装形態(ボトル/ジャー、パウチ、テトラパックおよびカートン、その他)、性質(従来型およびオーガニック)、流通チャネル(スーパーマーケット/ハイパーマーケットなど)、および地域(ドイツ、英国など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

欧州のミールリプレイスメント製品市場の動向とインサイト

健康志向の消費者が高タンパク質の代替品を支持

欧州の消費者は、タンパク質豊富な栄養ソリューションをますます重視しており、健康志向の個人の45%が、食事の目標として特にタンパク質摂取量の増加を挙げています。この動向は、従来のフィットネス愛好家にとどまらず、満腹感、体重管理、筋肉サポートの効果を求める一般消費者にも広がっています。タンパク質強化の動きは現在、アイスクリーム、ケーキ、朝食用シリアルなど、これまで栄養強化の対象とならなかったカテゴリーにも及んでおり、従来のシェイク形式を超えた市場の成熟を示しています。新規タンパク質源に対する規制上の承認が進んでおり、欧州委員会は2025年1月、パン、パスタ、加工食品への使用を目的としたUV処理済みイエローミールワームパウダーを認可し、メーカーの原料選択肢を拡大しました。フレキシタリアン(柔軟な食生活)の傾向とタンパク質への意識が融合することで、栄養密度と環境持続可能性の両方を兼ね備えた植物由来およびハイブリッドタンパク質配合製品に対する持続的な需要が生まれています。

便利な製品形態が食事代替ソリューションの普及を促進

消費者が、移動の多いライフスタイルやハイブリッドな働き方にシームレスに溶け込む栄養ソリューションを求める中、フォーマットの革新が普及を加速させています。レディ・トゥ・ドリンク(RTD)形式は、準備の手間をなくすことで市場の勢いを捉えており、特に、即座に摂取できることを重視する時間のないビジネスパーソンや都市部の通勤者にアピールしています。利便性へのシフトは液体フォーマットにとどまらず、分量調整済みのバー、1回分パック、冷蔵や混合機器を必要としない常温保存可能な製品にも広がっています。テトラパックの「Industrial Protein Mixer」は、液体製造時の泡立ちの課題に対処し、メーカーが年間25万ユーロ以上の製品ロスを削減すると同時に、賞味期限を延長し、業務効率を向上させることを可能にします。この技術的進歩は、欧州市場全体でカテゴリーの成長を牽引する便利な液体フォーマットの拡張性を直接的に支えています。

原材料の不足がサプライチェーンを混乱させる

地政学的緊張や気候変動による事象が重要な原料の流れを妨げる中、サプライチェーンの脆弱性は深刻化しており、ヒマワリレシチンの不足は、欧州のメーカーが直面するシステミックなリスクの一例となっています。ロシア・ウクライナ紛争により、世界のヒマワリ種子の生産量の50%以上が失われ、レシチンの価格は3~4倍に高騰し、業界全体で広範な配合変更が余儀なくされています。欧州のタンパク質原料供給は、輸入依存によるさらなる圧力に直面しています。大豆ミールなどの高タンパク作物におけるEUの自給率はわずか3%にとどまっており、メーカーは価格変動や貿易の混乱にさらされています。ビタミンおよびアミノ酸のサプライチェーンにおける中国の支配力は集中リスクを生み出しており、世界全体のビタミンの70%以上、リジンの75%を供給しているため、欧州の食事代替食品メーカーは供給の混乱や規制の変更に対して脆弱な立場にあります。欧州委員会のタンパク質戦略イニシアチブは、共通農業政策(CAP)の支援措置を通じて国内生産を促進することを目指していますが、利用可能な農地の不足や競合の課題といった構造的な制約により、短期的な供給安定性の改善は限定的となっています。

セグメント分析

2025年には粉末製品が39.59%のシェアで市場をリードし続けていますが、スープ製品は2031年までにCAGR10.02%で最も急速に成長するセグメントとして浮上しています。この成長の差は、ドイツや東欧など、スープの伝統が強い市場において、文化的に重要なセグメントであることを反映しています。栄養バーは、分量の管理や携帯性のニーズに応えることで安定した市場地位を確立しています。一方、即飲(RTD)形式への嗜好は、特に「持ち帰り可能な栄養ソリューション」を優先する都市部のプロフェッショナルや移動中の消費者を中心に、即時の消費の利便性へと移行しています。

このセグメントの動向は、欧州のライフスタイルにおいて調理時間よりも利便性がますます重視されるようになるにつれ、消費パターンに根本的な変化が生じていることを示しています。テトラパックが開発した特殊なタンパク質混合技術は、液体製品製造における泡立ちの課題に対処し、メーカーが製品の品質を維持し、賞味期限を延長しながら、RTD(即飲)フォーマットの生産規模を拡大することを可能にしています。タンパク質強化スナックや機能性飲料などの新興フォーマットを含む「その他の製品タイプ」は、メーカーが従来の食事代替カテゴリーを超えて、1日を通じたより幅広い栄養摂取の機会を取り込むにつれて、勢いを増しています。

テトラパックおよび紙製カートンは、2031年までのCAGR7.49%という最も高い成長軌道を示しており、2025年に32.33%の市場シェアを占めるボトル/ジャー製品の優位性に課題しています。この変化は、持続可能性への圧力の高まりと、環境への影響を低減しつつ製品の品質を維持する紙製パッケージングにおける技術的ブレークスルーを反映しています。テトラパックの紙製バリア技術は、ポルトガルのLactogal社との大規模な試験を通じて実証されており、再生可能素材の含有率を90%に高めつつ、カーボンフットプリントを最大33%削減することに成功しています。

パウチは、物流コストと棚スペースの効率を最適化する、軽量で柔軟な包装ソリューションを提供することで、着実な成長を維持しています。包装の進化は環境への配慮にとどまらず、Eコマースの最適化にも及んでおり、オンライン小売チャネルの拡大に伴い、輸送時の耐久性や消費者の開封体験を考慮して設計された形状がますます重要になっています。「その他」のカテゴリーには、リサイクル可能な単回用小袋や生分解性容器など、特定の市場ニッチや欧州各国の規制要件に対応する、新たな包装イノベーションが含まれます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 健康志向の消費者が高タンパク食品を受け入れています

- 便利な製品形態が食事代替ソリューションの普及を促進しています

- 企業のウェルネスプログラムが食事代替食品を後押し

- 「適量摂取への意識の高まりが製品の普及を促進する」

- 技術の進歩が製品の品質を向上させる

- Eコマースが世界の市場の流通を強化

- 市場抑制要因

- 原材料の不足がサプライチェーンに混乱をもたらしています

- 規制が製品開発とマーケティングを制約している

- 食品添加物に対する消費者の懸念が売上に影響を与えています

- 製品の鮮度と品質基準のバランス

- 消費者需要分析

- 規制情勢

- 技術の進歩

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- 粉末製品

- RTD製品

- 栄養バー

- スープ

- その他の製品タイプ

- 包装形態別

- ボトル・ジャー

- パウチ

- テトラパックおよびカートン

- その他

- 由来別

- 従来型

- オーガニック

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア

- 薬局・健康食品店

- オンラインリテールストア

- その他チャネル

- 地域別

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他の欧州諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Almased GmbH

- YFood Labs GmbH

- Glanbia Plc

- Fresenius Kabi Deutschland GmbH

- Mars Inc.

- Nestle S.A.

- Danone S.A.

- Herbalife Nutrition Ltd.

- Enervit S.p.A.

- Heaven Labs(Mana)

- Amway Corporation

- Jimmy Joy

- LighterLife

- Huel Ltd

- Orkla Group(Nutrilett)

- Certmedica International GmbH(Farmoline)

- Naturhouse Health, S.A.

- Otsuka Holdings Co Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 163 Pages

- 納期

- 2~3営業日