商用航空機シート張り:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Commercial Aircraft Upholstery - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061673

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

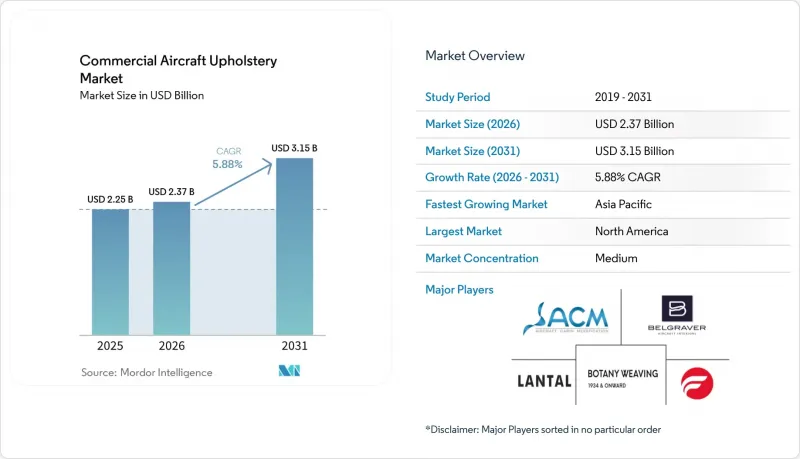

Mordor Intelligenceによると、商用航空機シート張り市場の規模は、2025年の22億5,000万米ドルから2026年には23億7,000万米ドルへと拡大し、2026年から2031年にかけてCAGR5.88%で推移し、2031年までに31億5,000万米ドルに達すると予測されています。

本レポートは、航空機タイプ(ナローボディ、ワイドボディ、リージョナルジェット、ビジネスジェット)、座席タイプ(ファーストクラス、ビジネスクラス、プレミアムエコノミークラス、エコノミークラス)、シートカバータイプ(座面カバー、背もたれ、ヘッドレスト、アームレストなど)、最終用途(OEMおよびアフターマーケット)、地域(北米、欧州など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の商用航空機シート張り市場の動向と洞察

ナローボディ機の機隊拡大と受注残の増加

エアバスは2027年までにA320ファミリーの生産台数を月間75機に引き上げる計画であり、一方ボーイングは2025年に堅調な純受注を報告しており、これがシートカバー、ヘッドレスト、アームレスト、およびボトムカバーに対する持続的なラインフィット需要を支えています。急成長するアジア市場の航空会社がこれらの製品の大部分を吸収する見込みであり、これにより商用航空機シート張り市場は、使用頻度の高いナローボディ機のレイアウトへとさらに傾くことになります。中国の長距離機隊の展望は、キャビンプログラムの規模を拡大させる大規模な需要を示唆しており、これにより内装材の仕様は、高い座席密度でも快適性を維持できる耐久性のある軽量合成素材へと向かっています。受注残と部品のリードタイムにより、機体納入スケジュールと内装キットの供給状況の調整が複雑化しており、これが認定済み改修パッケージに対する短期的な需要を高めています。その結果、OEMの生産ペースが上昇し、MROネットワークが限られた期間内でより多くの機体を整備するにつれ、商用航空機シート張り市場において、承認済み素材やモジュール式アセンブリへの安定した需要が生まれています。

乗客体験を重視した客室改装サイクルの頻度増加

航空会社は現在、ブランドの一貫性とサービス基準を維持するため、5~7年ごとのリフレッシュサイクルを計画しており、これにより商用航空機シート張り市場におけるシートカバーやソフトグッズの需要が増加しています。ファーストクラスおよびビジネスクラスの客室は5~7年ごとに改装されるのに対し、エコノミークラスの客室は6~10年ごとに更新されます。ワイドボディ機の改修を含む主要航空会社による注目度の高いキャビンアップグレードプログラムは、プレミアムな体験と全機隊にわたる一貫した製品への注力を浮き彫りにしています。ヘッドレスト、アームレスト、座面カバーをセットにしたモジュラーキットにより、ターンアラウンド時間の短縮と地上待機日数の削減が可能となり、改装中の収益損失を低減します。洗練されたデザインと優れたフォームサポートにより、重量増を招くことなく座席の快適性と耐久性が向上し、改装後の乗客満足度スコアが上昇しています。サイクル短縮と標準化キットの導入は、民間航空機内装市場におけるOEMおよびアフターマーケットの両チャネルで安定した需要を支えています。

原材料価格の変動がコスト安定性に影響

2024年以降、金属や先端繊維の原材料価格が上昇しており、サプライヤーの利益率を圧迫するとともに、航空機メーカーや航空会社にとって長期的な価格設定を困難にしています。これに対し、内装専門メーカーは、裁断の効率化による生地利用率の向上や、性能が許す範囲でより軽量な認定代替素材への切り替えといった対策を実施しています。これらの措置はコストの急騰を抑えるのに役立ちますが、シート構造やソフトグッズと連動するサブコンポーネントに使用されるアルミニウム、チタン、複合材料の価格変動リスクを完全に排除するものではありません。航空各社は、定期点検の予定に合わせて客室の内装更新を計画的に実施したり、材料の調達量を早期に確定させたりすることで、こうしたプレッシャーとのバランスを取っています。その結果、商用航空機シート張り市場では、廃棄物や手直し作業を削減するデジタル裁断、ロボット縫製、モジュール式キットへの注目が高まっています。

セグメント分析

2025年にはナローボディ機が売上高シェアの41.55%を占め、単通路機プログラムが商用航空機シート張り材市場の主要な需要源となっています。OEMの生産目標と堅調な受注残により、A320ファミリーおよびB737ファミリープログラムにおけるシートカバーやソフトファニッシングのラインフィット生産量は維持されています。アジア太平洋地域および北米の機材戦略では、座席配置密度を高めた高頻度運航が優先されており、これにより、摩耗の激しい素材仕様がドレスカバープログラムに採用されています。また、航空会社は人気路線におけるブランドの一貫性を維持するため、リフレッシュサイクルを短縮しており、これがヘッドレスト、座面カバー、アームレストにおけるリピート需要を牽引しています。これらのプラットフォーム向けにキットを事前認証できるサプライヤーは、スケジュール調整の柔軟性を獲得し、商用航空機シート張り市場における供給中断のリスクを低減できます。

ビジネスジェットは、企業の出張予算が正常化し、プレミアムな機内快適性が優先事項となるにつれ、2031年までのCAGR6.15%で最も急速な拡大を遂げています。オーダーメイドのインテリアに合わせてソフトグッズをカスタマイズできる能力は、1機あたりの付加価値を高め、改装サイクルは所有権の変更やブランド刷新と連動することが多いです。OEMや完成センターは、防火基準を満たしつつ、柔らかさ、質感、耐久性を重視しており、これによりプレミアムレザーや高級合成皮革の需要構成が改善されています。抗菌処理の導入もビジネス航空分野に進出しており、運航会社は頻繁な短距離フライトの合間にキャビンの品質を維持できる、お手入れが簡単なソリューションを好んでいます。こうした動向は、商用航空機シート張り市場におけるナローボディ機主導の数量増加に加え、安定した成長の層をもたらしています。

2025年には、エコノミークラスが売上高の48.34%を占め、商用航空機シート張り市場における世界の機体数規模を反映しています。航空各社は、軽量化を図りつつ、より優れたフォームやテキスタイルを通じて快適性を維持するため、スリムなシートデザインを追求しています。カバー素材は、繰り返しの洗浄後も色や手触りを維持する必要があり、耐久性のあるコーティングを施した弾力性のある合成素材が好まれています。プログラムマネージャーは現在、交換作業を簡素化し、航空機の運休日数を最小限に抑えるよう、ソフトグッズの構成を設計しています。これらの措置により、稼働率が維持され、商用航空機シート張り市場における客室品質の目標が達成されます。

プレミアムエコノミーは最も急成長している座席タイプであり、2031年までの年間平均成長率(CAGR)は6.92%と予測されており、長距離路線および一部の中距離路線で拡大を続けています。航空各社は、プレミアムエコノミー席の増設や、より幅広のアームレストや改良された腰部サポートを備えた内装のアップグレードといった導入事例を公表しています。公表されている事例には、世界の航空会社による改良が含まれており、例えば、刷新された客室やプレミアムシートの導入などが挙げられます。これにより、より高仕様のソフトグッズが供給パイプラインに組み込まれています。運航会社は、プレミアムエコノミーゾーンからの単位収益が堅調であると報告しており、これが現在進行中の機内構成の転換を支えています。機内構成のこの変化は、プレミアム仕様が機体全体に拡大するにつれ、商用航空機シート張り材市場のサプライヤーにとって、より豊かな利益構造を支えるものとなります。

地域別分析

2025年の売上高に占める北米の割合は32.87%でした。これは、米国航空会社の存在感、MROインフラ、およびFAR 25.853に基づく厳格な難燃性規制の遵守が反映されたものであり、これらは高品質な素材と堅牢な文書化を後押ししています。主要な米国航空会社における全機体対象のリフレッシュプログラムは2024年後半から継続しており、定期点検に伴うシートカバーや関連ソフトグッズへの需要を高めています。FAAの認証枠組みでは、内装材に対する厳格な試験データの提出が求められており、これは、確立された難燃性および毒性データセットを有する既存企業やサプライヤーに有利に働きます。航空会社がコネクティビティや新しいIFEハードウェアを導入する際、ダウンタイムを短縮するために、同じ期間内にソフトグッズの更新を行う傾向があります。こうした状況により、北米は商用航空機シート張り市場の安定した基盤であり続けています。

アジア太平洋地域は、国内および地域ネットワークにおける航空会社の拡大とナローボディ機の導入拡大に牽引され、2031年までのCAGR7.46%と予測され、成長を主導しています。中国の長期的な見通しでは、主要ハブ空港周辺での大規模な内装材供給を必要とする大幅な航空機増便が見込まれており、インドの大手航空会社も数百機規模の注文を進めており、これが内装材の需要を支えています。現地の認証プロセスは輸入部品に複雑さを加える可能性があり、現地での仕上げ、試験、在庫管理の価値を高めています。航空会社が旅客数の増加に対応するために機内座席密度を高める中、内装材の仕様は、抗菌性や手入れのしやすさを備えた高耐久性の合成素材へとシフトしています。こうした動向により、予測期間中に同地域が商用航空機シート張り市場で占めるシェアは拡大すると見込まれています。

欧州は、強力なOEMおよびサプライヤーのエコシステムに加え、EASAによる規制面での主導力やEU REACHに基づく材料規制の恩恵を受けています。これにより、素材構成は、本質的に難燃性を持つウール混紡やバイオベースの合成素材へとシフトしています。欧州のフラッグキャリア各社ではプレミアムエコノミークラスの導入が進んでおり、これにより改装プログラムにおける高仕様のシートカバーやアームレストのシェアが上昇しています。また、同地域では、触感や持続可能性の目標を満たすリサイクル素材や合成皮革の代替品を含む、テキスタイルの革新企業や循環型素材プラットフォームも支援されています。新素材の試験期間が長期化する中、サプライヤーはプログラムのスケジュールを維持するために、事前に審査済みの配合や試験データに依存しています。こうした傾向により、商用航空機シート張り市場において、OEMラインと改修(レトロフィット)の両方でバランスの取れた需要プロファイルが維持されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ナローボディ機の機隊拡大と受注残

- 乗客体験を重視した客室改装サイクルの頻度増加

- 各航空会社におけるプレミアムエコノミー席の普及

- 抗菌性およびお手入れが簡単な室内装飾材への需要の高まり

- 持続可能で軽量な複合素材による皮革代替品の採用拡大

- 家具張り地におけるデジタル技術と自動化製造技術の統合

- 市場抑制要因

- コストの安定性に影響を与える原材料価格の変動

- 航空用テキスタイルの認証およびコンプライアンス要件による負担

- 認定された室内装飾材の集中したサプライチェーンへの依存

- ESG要件による動物由来皮革からの転換がもたらす業界の変革

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 航空機タイプ別

- ナローボディ

- ワイドボディ

- リージョナルジェット

- ビジネスジェット

- 座席タイプ別

- ファーストクラス

- ビジネスクラス

- プレミアムエコノミークラス

- エコノミークラス

- シートカバーの種類別

- ボトムカバー

- 背もたれ

- ヘッドレスト

- アームレスト

- シート後部ポケット

- エンドユーズ別

- 相手先ブランド製造業者(OEM)

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- その他の南米諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Aircraft Cabin Modification GmbH

- Belgraver B.V.

- Botany Weaving Mill Limited

- LANTAL TEXTILES AG

- Franklin Products, Inc.

- Perrone Leather LLC

- Spectra Interior Products, Inc.

- MGR Foamtex Ltd.

- Generation Phoenix Limited

- Tapis Corporation

- FU-CHI INNOVATION TECHNOLOGY CO., LTD.

- J&C AERO, UAB

- 4Drive & Aviation

- New United Goderich Inc.

- Duncan Aviation Inc.

- ACC COLUMBIA Jet Service GmbH

- Aerotex Interiors Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日