軽度外傷性脳損傷治療:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Mild Traumatic Brain Injury Treatment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 112 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061626

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

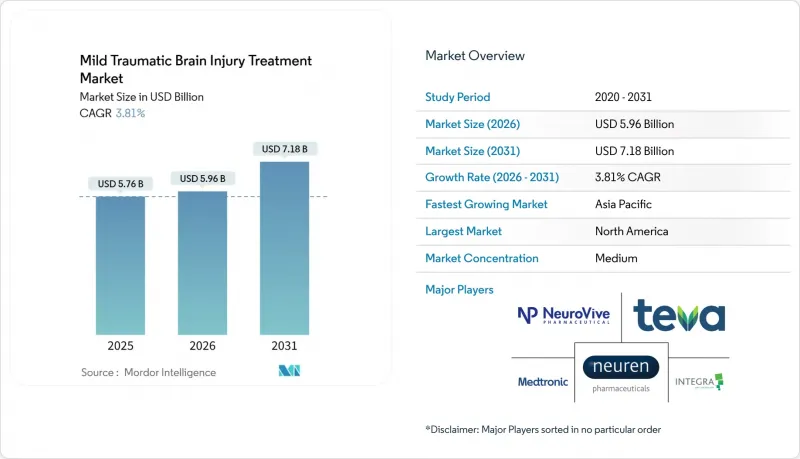

Mordor Intelligenceによると、軽度外傷性脳損傷治療の市場規模は、2025年の57億6,000万米ドルから2026年には59億6,000万米ドルへと拡大し、2026年から2031年にかけてCAGR3.81%で推移し、2031年までに71億8,000万米ドルに達すると予測されています。

本レポートは、治療の種類(薬物療法、外科的介入、リハビリテーションおよび支援技術)、外傷の原因(転倒、自動車事故など)、エンドユーザー(病院および外傷センターなど)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の軽度外傷性脳損傷(mTBI)治療市場の動向とインサイト

転倒および道路交通事故による軽度外傷性脳損傷(mTBI)の発生率の増加

転倒および自動車事故は、世界的に軽度外傷性脳損傷(mTBI)の70%以上を占めていますが、その疫学的状況は所得水準によって異なります。北米、欧州、および日本では高齢者の転倒が病院への入院の主な原因となっている一方、インド、中国、およびサハラ以南のアフリカでは、労働年齢層が道路交通事故の被害に遭っています。世界保健機関(WHO)は2023年に119万人の道路交通事故による死亡者を記録し、2,000万~5,000万人の生存者のうち最大半数が頭部外傷を負っていると推定しています。日本では、2020年から2024年の間に、75歳以上の市民における転倒関連の頭部外傷による入院が31%増加したと報告されています。こうした傾向により、発症後1時間以内に患者を経過観察、画像診断、または脳神経外科的治療へと導く迅速なトリアージツールへの需要が高まっています。

高度な画像診断および血液検査による診断法の急速な普及

ポイント・オブ・ケア(POC)バイオマーカーパネルは、救急部門の経済性を一変させつつあります。FDAの承認を受け、メディケアから1検体あたり135米ドルの償還対象となっているアボットのi-STAT TBI検査は、2024年に調査対象となった米国の11病院において、CT検査の使用を38%削減し、平均滞在時間を4.2時間から2.8時間に短縮しました。軍用プロトタイプは堅牢かつ高速であることが実証され、2025年の前方外科チームにおいて92%の感度と87%の特異度を示しました。欧州の規制当局が2027年までにコンパニオン診断の承認プロセスを統一する方向に進んでいるため、現在、償還の確実性が導入の重要な推進力となっています。

FDA承認の疾患修飾療法の不在

FDAはTBIに対する疾患修飾薬の承認を未だ行っておらず、米国での処方薬は対症療法薬に限定され、成長の可能性が制限されています。2025年時点で、世界的にmTBI(軽度外傷性脳損傷)の化合物で第II/III相試験段階にあるものはわずか14件であるのに対し、アルツハイマー病では87件であり、投資家の慎重な姿勢が浮き彫りになっています。CMS(米国医療保険医療サービスセンター)は治験薬の保険適用を認めないため、早期導入を目指す病院の意欲を削いでいます。

セグメント分析

2025年、軽度外傷性脳損傷(mTBI)治療市場において、薬物療法は63.02%のシェアを占めました。これは、患者数の多さと、保険適用される対症療法によるものです。しかし、疾患修飾薬がないため成長は鈍化しており、保険者は処方回数ではなく機能回復を評価する包括支払制度の導入を模索しています。リハビリテーションおよび支援技術は基盤は小さいもの、2031年までにCAGR5.85%で成長すると見込まれます。これは、テレヘルスインフラの定着と、自立歩行までの期間を平均18日短縮するロボットプラットフォームに支えられています。外科的介入は、血腫除去や難治性頭蓋内圧亢進症に対するニッチな治療法にとどまっており、トリアージの改善により不必要な処置が抑制されているため、そのシェアは安定しています。

EksoNRの導入施設数は、2024年の54施設から2025年半ばには89施設へと増加しました。これは、日本において2025年からロボットセッション1回あたり1万2,000円(80米ドル)の保険適用が開始されたことが後押ししています。保険者による成果連動型モデルへの支持が高まるにつれ、資本予算は薬剤のライン拡張よりも、デジタルおよびウェアラブルソリューションへとシフトしていくと予想されます。

地域別分析

北米は2025年の売上高の46.18%を占め、米国が牽引しました。米国では127の病院システムがアボットのi-STATを導入し、CT被曝量を38%削減、患者1人あたり420米ドルのコスト削減を実現しました。カナダは2025年3月にこれに続き、州立外傷センターにおいて検査1回あたり180カナダドル(133米ドル)の償還を実施しました。メキシコではIMSSの下で神経リハビリテーションが拡大していますが、診断費用は依然として自己負担に依存しています。

アジア太平洋地域はCAGR9.34%を記録し、世界最速の成長が見込まれます。中国の2025年スクリーニング義務化は、1,400の三次病院と年間210万件の頭部外傷症例を対象としています。日本ではトロフィネチドの承認とロボットリハビリテーションの保険適用が国内での導入を後押ししており、一方、オーストラリアと韓国では条件付き医薬品承認プロセスが整備されています。インドは依然として二極化しており、大都市の民間病院ではバイオマーカー検査室が設置されている一方、地方の地区ではCT検査へのアクセスが不足しています。

欧州では、保険者による監視が厳しくなる中、緩やかな成長が見込まれます。ドイツでは、2025年6月時点でバイオマーカー検査1件につき120ユーロ(130米ドル)が保険適用され、89の病院で導入が始まっています。NHSの「バーチャル・ウォーズ」プログラムは、2025年に8,900人の外傷性脳損傷患者に遠隔医療を提供し、再入院率を19%削減しました。南欧および東欧では、高コストなロボットシステムの導入が遅れていますが、2027年以降はEUの構造基金により格差が縮小する可能性があります。

中東・アフリカおよび南米では普及率が低い状況です。ブラジルでは、バイオマーカー検査とロボット治療の保険適用がサンパウロとリオの私立病院に限定されていますが、サウジアラビアは2024年に3億2,000万米ドルを計上し、18の外傷センターを高度なモニターで更新する計画です。現地での組み立てやドナーからの資金提供が拡大するまでは、価格面やサプライチェーンへの関税が、より広範な普及の妨げとなっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 転倒および交通事故による軽度外傷性脳損傷(mTBI)の発生率の増加

- 高度な画像診断および血液検査による診断技術の急速な普及

- 神経保護・再生薬の臨床パイプラインの拡大

- コロナ禍後の遠隔神経リハビリテーションおよび遠隔医療の需要急増

- 日本の「AKUUGO」の条件付き承認が、世界の規制の機運を後押ししています

- 軍資金によるAIを活用したポイント・オブ・ケア・バイオマーカー・プログラムが実用化を加速

- 市場抑制要因

- FDA承認の疾患修飾療法が存在しないこと

- 高度な治療・リハビリテーション技術の高コスト

- CTに代わるバイオマーカー検査の臨床医による採用率が低い

- 米国における関税が神経モニタリング機器のサプライチェーンコストを押し上げている

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 治療タイプ別

- 薬物療法

- 外科的介入

- リハビリテーションおよび支援技術

- 負傷原因別

- 転倒

- 自動車事故

- スポーツ・レクリエーション

- 暴力およびその他

- エンドユーザー別

- 病院・外傷センター

- 専門分野/神経科クリニック

- リハビリテーションセンター・在宅ケア施設

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott

- Bioness(Bioventus)

- BrainScope Company

- Ekso Bionics

- GE Healthcare

- Hope Biosciences

- InfraScan

- Integra LifeSciences Corporation

- Johnson & Johnson

- Medtronic

- Natus Medical

- Neuren Pharmaceuticals Ltd.

- NeuroVive Pharmaceutical AB

- Novartis

- Oragenics

- Oxeia Biopharmaceuticals

- Pfizer

- Philips Healthcare

- Raumedic AG

- TEVA Pharmaceutical Industries Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 112 Pages

- 納期

- 2~3営業日