SGLT2:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

SGLT2 - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061606

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

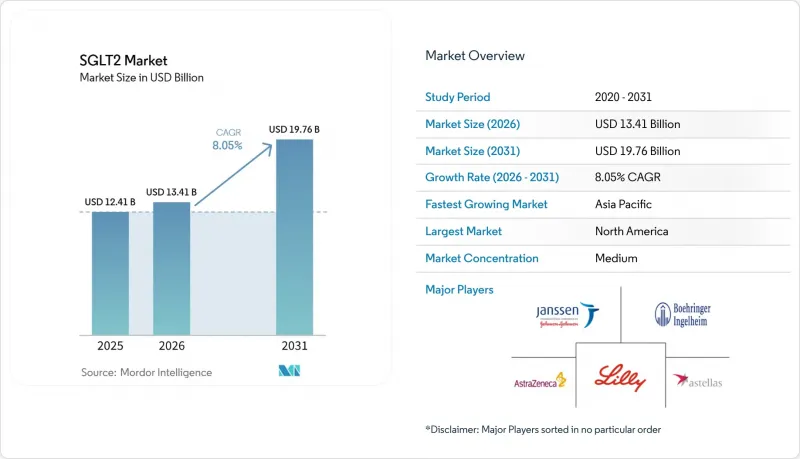

Mordor Intelligenceによると、SGLT2市場の規模は、2025年に124億1,000万米ドル、2026年に134億1,000万米ドルとなり、2031年までに197億6,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR8.05%で成長すると見込まれています。

本レポートは、薬剤分子(カナグリフロジン、ダパグリフロジンなど)、治療適応症(2型糖尿病など)、流通チャネル(病院薬局など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のSGLT2市場の動向と洞察

世界の糖尿病の負担の増加

有病率の上昇が、SGLT2市場の長期的な販売量の拡大を支えています。インドでは、2型糖尿病患者の60.69%が依然としてこれらの薬剤を服用しておらず、その主な理由は41.45%が費用の障壁であることから、普及には大きな余地があることが明らかになっています。PLoS Medicine誌のマイクロシミュレーションによると、低・中所得国でSGLT2阻害薬が広く導入された場合、障害調整生命年(DALY)は2.20から1.25に減少すると予測されています。タイでは、ダパグリフロジンが国の償還基準を満たすには57.13%の価格引き下げが必要であることが示され、価格弾力性に関する課題が浮き彫りになりました。日本の超高齢化社会においては、虚弱な高齢者における有害事象を回避するため、厳格な安全性スクリーニングが求められています。総じて、糖尿病患者の増加により、経済的負担という障壁が依然として存在する中でも基礎的な需要は上昇し続けており、SGLT2市場を強化しています。

心血管および腎臓への有益性に関するエビデンスの拡大

大規模なランダム化試験により、心腎保護効果が本剤クラスの特徴として確立されました。KDIGO 2024ガイドラインでは、糖尿病の有無にかかわらず、腎機能の低下が37%遅くなり、急性腎障害のリスクが23%低下するという結果に基づき、慢性腎臓病の早期段階におけるSGLT2製剤の使用を推奨しています。78,607名の参加者を対象としたメタ解析では、心不全および突然死の減少に牽引され、この薬剤群による主要な心血管有害事象が9%減少したことが示されました。駆出率が保たれている、あるいは低下している心不全に対するダパグリフロジンのFDA承認により、対象患者層が拡大しました。BOLD-MRI研究において、カナグリフロジンは5日以内に腎臓の酸素化を改善し、臓器レベルでの迅速な効果が示されました。こうした多面的な成果は、専門分野を超えた幅広い処方につながり、市場の拡大とSGLT2市場シェアの拡大を後押ししています。

新興市場における高価格設定とアクセス障壁

低所得国では、価格面での格差が治療の普及を遅らせています。インドにおけるエンパグリフロジンの月間費用は1,539~1,602インドルピーであるのに対し、ダパグリフロジンは326~1,088インドルピーであり、多くの患者にとって持続可能な自己負担範囲を超えています。国境なき医師団は、実現可能なコストベースの価格を月間1.30~3.45米ドルと推定しており、これは小売価格よりも1桁低く、価格設定の余地があることを示しています。21カ国を対象とした4剤併用療法の研究によると、SGLT2阻害薬の成分は低所得国において最も入手困難であり、パキスタンとバングラデシュが最も安価で、米国が最も高価であることが明らかになりました。ダパグリフロジン5mgのブランド薬価格比率は10.79に達し、市場内での価格変動が極めて大きいことを示しています。差別化された価格設定や広範な入札割引プログラムが拡大しない限り、普及の遅れがSGLT2市場のCAGRを抑制することになるでしょう。

セグメント分析

ダパグリフロジンは2025年においてもSGLT2市場で38.12%のシェアを維持し、化合物特許の満了後も、エバーグリーン戦略を通じて中国で5億米ドルの売上を支えました。エルトゥグリフロジンは、メルクの複合製剤「SEGLUROMET」に牽引され、2031年までにCAGR10.02%という最も高い成長率を示し、売上高は12億7,500万米ドルに達すると予測されています。

エンパグリフロジンは、2022年の売上高が58億ユーロに達し、世界市場における分子シェアの52.60%を占めました。これは、ベーリンガーインゲルハイムとイーライリリーによる共同販売活動の規模と、早期の心血管アウトカムに関する成果が寄与したものです。カナグリフロジンは、競合圧力により成長ペースが鈍化しています。ソタグリフロジンはSGLT1/2の二重作用を有し、独自のイベント減少効果を期待させていますが、米国での第1相試験の挫折を受けて、規制当局の承認取得に向けた調整が待たれています。特許切れの推移を見ると、ファルキシガのジェネリックリスクは2030年6月までに、インボカナは2031年11月までに顕在化する見込みであり、これにより開発企業は固定用量配合剤や新たな適応症への転換を迫られることになります。原薬(API)の生産は依然として集中しており、世界のカナグリフロジン原薬の65%がインドまたは中国で生産されています。原薬価格は、純度や契約条件に応じて1グラムあたり20~80米ドルの範囲です。このようなサプライチェーンの集中化はコスト削減効果をもたらしますが、企業を地政学的リスクにさらすことにもなります。企業は、自由貿易協定を結んでいる国々からの二重調達を行うことで、このリスクに対処しています。新興のベキサグリフロジンは2025年1月にFDAの承認を取得し、Cost Plus Drugsを通じて30日分あたり50米ドルで販売されており、自己負担層において価格帯の変革をもたらしています。全体として、分子の継続的な進化は、将来のジェネリックによる市場侵食に対してSGLT2市場を強化しています。

地域別分析

2025年時点で、北米はSGLT2市場シェアの42.75%を占めており、これは診療ガイドラインの整合性、広範な保険適用、および循環器領域での急速な普及を反映しています。メディケア・パートDおよび主要な民間保険会社は、心不全の適応症に対して同クラスの薬剤の償還を行っており、北米の継続的な優位性を支えています。

アジア太平洋地域はCAGR9.12%で拡大しており、糖尿病患者数の高い増加率と戦略的な特許戦略が相まって成長しています。中国における国家薬価収載により、ジェネリック医薬品の脅威にもかかわらず、ダパグリフロジンの売上高は2024年に5億米ドルに達しました。アストラゼネカによる1億9,000万元規模の生産ライン拡張により、国内供給が確保されています。インドでは価格によって需要が抑制されていますが、急速に都市化が進む中産階級層の存在は、差別化価格設定やジェネリック医薬品の参入によってコストが低下すれば、潜在的な販売量の拡大を示唆しています。

欧州では、EMAによるクラス承認や、心血管系への有益性と価格を比較検討する各国のHTA評価を通じて、着実な普及が進んでいます。価格・数量契約により利益率は抑制されますが、処方箋への高い浸透率が確保されています。日本では、高齢化社会と厳格な医薬品安全性監視体制により、安全性と有効性の要件のバランスを取りつつ、慎重ながらも臨床的に的を絞った使用が行われています。ラテンアメリカ、中東・アフリカでは、支払者の予算が限られているため市場シェアは低い状況ですが、コスト面の障壁が解消されれば、長期的な成長のフロンティアとなるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の糖尿病の負担の増大

- 心血管および腎臓への有益性に関するエビデンスの拡大

- 血糖コントロール以外の治療適応の多様化

- 戦略的提携および共同マーケティング提携

- 臨床実践ガイドラインによる好意的な推奨

- 経口併用療法の普及拡大

- 市場抑制要因

- 新興市場におけるプレミアム価格設定と参入障壁

- 継続的な安全性および忍容性に関する懸念

- 代替インクレチン療法による競合の激化

- 特許訴訟および規制上の不確実性

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 薬効成分別

- カナグリフロジン

- ダパグリフロジン

- エンパグリフロジン

- エルトゥグリフロジン

- イプラグリフロジン

- ソタグリフロジン

- その他のSGLT2阻害薬

- 治療領域別

- 2型糖尿病

- 心不全(HFrEF/HFmrEF)

- 慢性腎臓病

- 肥満/体重管理

- その他の治療領域

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Astellas Pharma

- AstraZeneca

- Arena Pharmaceuticals

- Boehringer Ingelheim

- Cipla Ltd.

- Chong Kun Dang

- Dr Reddy's Laboratories

- Eli Lilly and Company

- Glenmark Pharma

- Janssen Pharmaceuticals

- Lupin Ltd.

- Merck & Co.(Steglatro)

- Otsuka Pharmaceutical

- Sun Pharma

- Sumitomo Pharma

- Taisho Pharma

- Torrent Pharma

- Zydus Lifesciences

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日