ドイツの風力エネルギー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Germany Wind Energy - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061566

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

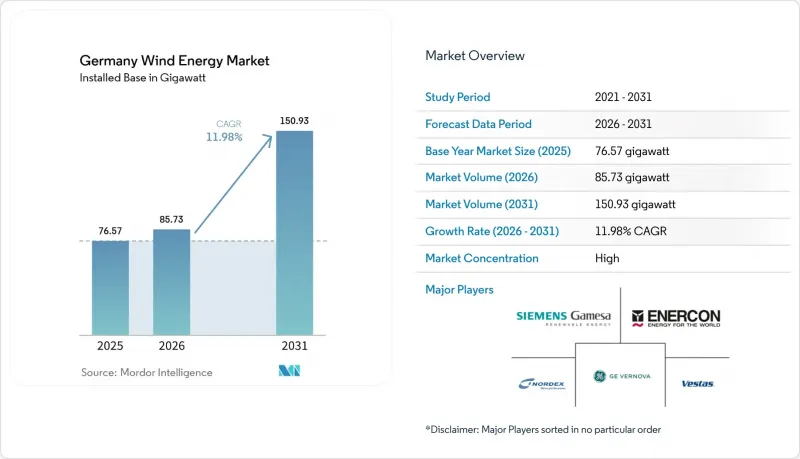

Mordor Intelligenceによると、ドイツの風力エネルギー市場規模は、2025年の76.57ギガワットから2026年には85.73ギガワットへと拡大し、2026年から2031年にかけてCAGR11.98%で推移し、2031年までに150.93ギガワットに達すると予測されています。

本レポートは、立地(陸上および洋上)、タービン出力(3MW未満、3~6MW、6MW以上)、用途(ユーティリティ規模、商業・産業用、地域プロジェクト)ごとに分類されています。市場規模および予測は、設置容量(GW)ベースで提示されています。

ドイツの風力エネルギー市場の動向とインサイト

連邦政府の陸上115GW・洋上30GWという目標が市場の加速を牽引

2030年の拘束力のある容量目標は、陸上7.7GW、洋上4GWの年間増設に相当し、2024年の陸上純増2.5GWから飛躍的な変化となります。着工準備が整ったプロジェクトを持ち、系統連系枠を確保している開発業者は、先駆者としての優位性を得ることになります。洋上風力エネルギーの目標は現在の容量の3倍に達し、送電網運営者とプロジェクトスポンサーの間で前例のない調整が求められています。TenneT社の北海送電網はすでに8.03GWを輸送していますが、2045年までに70GWへ拡張するには35本のHVDC回廊が必要であり、これらは現在入札段階に入っています。

許可手続きの効率化と「風力エネルギー・土地法」が開発の障壁を低減

許認可制度の改革により、2024年の承認量は前年比85%増の14GWに達し、中小規模の開発事業者にとっての官僚的な障壁が低減されました。連邦州は2027年から2032年までに国土の2%を風力エネルギー用地として指定することが義務付けられており、空間的な確実性が保証されています。ノルトライン=ヴェストファーレン州は2025年第1四半期だけで1.5GWのライセンシングを行い、急速な普及ぶりを示しています。しかし、平均建設リードタイムは依然として2年を超えており、新規容量の大部分は2026年から2028年の期間に集中することになります。

送電網のボトルネックと出力抑制リスクが発電量の最適化を阻害

2023年には、北から南への送電容量の制約により、19TWhの風力エネルギーが抑制されました。これは総発電量の13%に相当します。連邦政府による5つの主要交流送電回廊の承認により混雑は緩和される見込みですが、完成時期が2027年以降となるため、短期的な収益は依然としてリスクにさらされています。北海の洋上発電は、陸上送電網の強化に先駆けて急増しているため、この問題をさらに深刻化させています。

セグメント分析

2025年時点で、ドイツの風力エネルギー市場規模の87.02%を陸上資産が占めていますが、洋上プロジェクトは2031年までCAGR20.7%で成長しています。シュレスヴィヒ=ホルシュタイン州、ニーダーザクセン州、メクレンブルク=フォアポンメルン州は、設置容量の3分の2を占めており、ハブ高さ100m地点での風速7~8m/sという条件と、早期のゾーニングの恩恵を受けています。水深30~50mにおける固定式基礎のコストは、タービン1基あたり150万~200万ユーロであり、浮体式に比べ大幅に低いため、ドイツの風力エネルギー市場には、まず沿岸部を優先して開発すべきという強いコスト面でのシグナルが示されています。

ドイツ湾とポメラニア湾が2024年の入札で落札された7GWを吸収するにつれ、洋上風力エネルギー容量は2025年の10.03GWから2031年には33.58GWへと増加します。50%を超える設備利用率と補助金ゼロの経済性は、プロジェクトファイナンスのレバレッジ比率を改善します。陸上風力エネルギーの成長は、ニーダーザクセン州とブランデンブルク州におけるリパワリングにかかっています。ここでは、2MWのタービン3基が6MWのユニット1基に置き換えられ、基礎を再利用しながらローター掃引面積を拡大します。この二本立ての拡大戦略により、ドイツの風力エネルギー業界は用地不足の影響を受けにくくなります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 連邦政府の陸上115GWおよび洋上30GWの目標(2030年)

- 許可手続きの効率化と「Wind-an-Land」法

- 企業間電力購入契約(Corporate PPAs)とグリーン水素の需要牽引

- 稼働15年超の風力タービンのリパワリングが発電容量の増加を後押し

- HVDC洋上送電網および北海相互接続線

- 市民エネルギー収益分配制度

- 市場抑制要因

- 送電網のボトルネックと出力抑制リスク

- アジアのタービン供給チェーンへの依存

- 地域住民の反対および訴訟による遅延

- 洋上O&Mにおける熟練労働者の不足

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

- PESTLE分析

第5章 市場規模と成長予測

- ロケーション別

- オンショア

- オフショア

- タービン容量別

- 3MW以下

- 3~6 MW

- 6MW以上

- 用途別

- ユーティリティ規模

- 商業・産業用

- コミュニティ・プロジェクト

- コンポーネント別(定性分析)

- ナセル/タービン

- ブレード

- タワー

- 発電機およびギアボックス

- バランス・オブ・システム

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Siemens Gamesa Renewable Energy SA

- Vestas Wind Systems A/S

- Enercon GmbH

- Nordex SE

- GE Vernova(GE Renewable Energy)

- RWE AG

- Orsted A/S

- ENBW AG

- PNE AG

- BayWa r.e. AG

- WPD AG

- ABO Energy GmbH & Co. KGaA

- Deutsche Windtechnik AG

- Siemens Energy AG(Grid solutions)

- TenneT TSO GmbH

- 50Hertz Transmission GmbH

- Orsted Germany GmbH

- Statkraft Markets GmbH

- TotalEnergies Renewables Deutschland

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日