日本の風力エネルギー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Japan Wind Energy - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035050

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

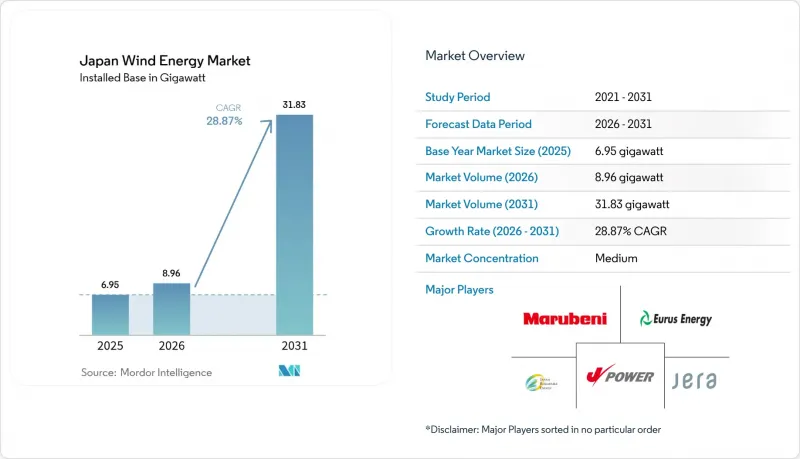

2026年の日本の風力発電市場規模は8.96ギガワットと推定されており、2025年の6.95ギガワットから拡大し、2031年には31.83ギガワットに達すると予測されています。

2026年から2031年にかけては、CAGR28.87%で成長すると見込まれています。

この成長は、化石燃料への依存を抑制し、2050年までにカーボンニュートラルを達成するという日本の政策的なコミットメントに支えられており、2040年までに国内の電力構成における再生可能エネルギーの割合を40~50%とすることを目標とする「第7次エネルギー基本計画」によって後押しされています。洋上風力発電の入札、ソブリン・トランジション・ボンド、および企業間電力購入契約(PPA)が新たな資本を呼び込む一方で、国内の部品供給体制の連携により、輸入リスクが軽減され、プロジェクトの工期が短縮されています。浮体式プラットフォーム技術の進展により、開発可能な海域が10倍に拡大し、将来の設備容量拡大に向け、より水深の深い海域の利用が可能になります。一方で、風力資源が豊富な北部地域における送電網の混雑や、利害関係者からの反対により、短期的な設置ペースは抑制されています。

日本の風力発電市場の動向と展望

洋上風力入札ラウンドの急増

2024年12月の第3回入札では、青森南および由田の海域で計1GWが、1kWhあたり3円という価格で落札され、2030年6月までの運転開始が義務付けられました。2025年1月に改定された入札規則では、コストインフレリスクを相殺するため、価格指数連動制と早期運転インセンティブが導入されました。これらの変更は、競争力のある価格を維持しつつ入札参加の幅を広げる、規制当局の機動性を示すものです。2025年に予定されている第4回入札では、地元調達要件を損なうことなく、規則の改良によって発電容量の割り当てを加速できるかどうかが試されることになります。このアプローチにより、入札は日本の風力発電市場にとって予測可能な成長エンジンとしての位置づけが確立されます。

陸上風力発電のLCOE低下とタービンのアップグレード

2025年4月に稼働を開始した147MWの阿武隈風力発電所(GE Vernova製3.2MWタービン46基)は、大型タービンがメガワット当たりのプラント付帯設備(BOP)コストをどのように削減するかを示しています。ベスタス、三菱電機、富士電機の国内製開閉装置および半導体分野での提携は、サプライチェーンを強化し、輸入依存度を低減させます。NEDOの資金提供を受けた浮体式垂直軸風力発電のプロトタイプは、深海環境においてもコスト削減を実現し、より広範な導入を後押ししています。これらの要因が相まって、プロジェクトの内部収益率(IRR)が向上し、より大型で高効率な風力発電機への移行が加速され、日本の風力発電市場の発展が促進されています。

東北・北海道における送電網の混雑と出力抑制リスク

2023年度における再生可能エネルギーの出力抑制量は1.76TWhに達し、九州では6.7%の抑制率を記録しました。風力資源が豊富な北海道と東北は需要の中心地から遠く離れており、本州への高圧送電網の増強は2030年までに完了しません。原子力発電所への優先的な送電により、風力発電のピークシーズンにおける利用可能な容量が圧迫されています。丸紅が北海道に導入した25MW/103.7MWhの蓄電池システムが一部緩和をもたらしてはいますが、北海道全体での蓄電需要は2GWを超えています。継続的な送電網の混雑は収益の安定性を脅かし、日本の風力発電市場への新規参入者に対する資金調達の遅れを招いています。

セグメント分析

洋上風力発電容量は、現在ほとんど存在しない水準から2031年までに約12.1GWまで増加すると予測されており、日本における風力発電市場シェアは2025年の4.88%から、2030年代末には39%近くまで上昇する見込みです。第3次公募では、グリッドパリティ価格で合計1.065GWの受注が決定し、バランス・オブ・システム(BOS)コストを約5分の1に圧縮する15MW級タービンが指定されました。2025年3月の排他的経済水域(EEZ)に関する法律により、商業用浮体式風力発電は法的な後押しを受け、日本海および太平洋の海溝における150GWの深海開発ポテンシャルが解き放たれます。

開発業者は依然として陸上風力発電の更新(リパワリング)の機会を重視しています。1990年代に設置された1.2GW分のタービンを、新たな用地を確保することなく4~5MW級の機器に交換することが可能であり、送電網への接続もすでに整備されています。しかし、秋田県や青森県での一時的な建設停止措置や、渡り鳥の飛来ルートに関する環境審査により、陸上風力発電のパイプラインは800MWにとどまっています。洋上風力プロジェクトは、国内における重量物運搬用ジャッキアップ船の不足に直面しています。利用可能な船舶はわずか3隻であるのに対し、欧州では25隻あり、開発業者は韓国や中国の船舶を高額な日当でチャーターせざるを得ない状況です。

『日本風力エネルギー市場レポート』は、立地(陸上および洋上)、タービン出力(3MW未満、3~6MW、6MW以上)、用途(ユーティリティ規模、商業・産業用、地域プロジェクト)ごとに分類されています。市場規模および予測は、設置容量(GW)で示されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 洋上風力発電の入札ラウンドの急増

- 陸上風力発電のLCOE低下とタービンの性能向上

- グリーンボンド発行による資本流入

- データセンターおよび半導体クラスターからの企業間電力購入契約(PPA)

- 浮体式風力発電に向けた日本の排他的経済水域(EEZ)の開放

- 国の水素・アンモニア戦略が風力需要を後押し

- 市場抑制要因

- GXロードマップに基づくガス火力発電設備の増設

- 東北・北海道における送電網の混雑および出力抑制リスク

- 台風によるO&Mコストの上昇

- 漁業関係者や地域利害関係者の反対により許可取得が遅延

- サプライチェーン分析

- 規制情勢

- 技術的展望(浮体式基礎、15MWタービン)

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- PESTEL分析

第5章 市場規模と成長予測

- 地域別

- オンショア

- オフショア

- タービン出力別

- 3MW以下

- 3~6 MW

- 6MW超

- 用途別

- ユーティリティ規模

- 商業・産業用

- 地域プロジェクト

- 構成部品別(定性分析)

- ナセル/タービン

- ブレード

- タワー

- 発電機およびギアボックス

- バランス・オブ・システム

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Vestas A/S

- Siemens Gamesa Renewable Energy

- Mitsubishi Heavy Industries

- GE Vernova

- Hitachi Energy

- JERA

- Eurus Energy Holdings

- Electric Power Development(J-Power)

- Sumitomo Corp.

- Marubeni Corp.

- Japan Renewable Energy(JRE)

- Cosmo Eco Power

- Toshiba Energy Systems

- Pattern Energy Japan

- Northland Power Japan

- Orsted Japan

- RWE Renewables Japan

- BP Offshore Wind Japan

- Shell Japan Renewables

- Inpex Renewable Energy

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日