アジア太平洋のスマートキー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific Smart Key - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 171 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061532

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

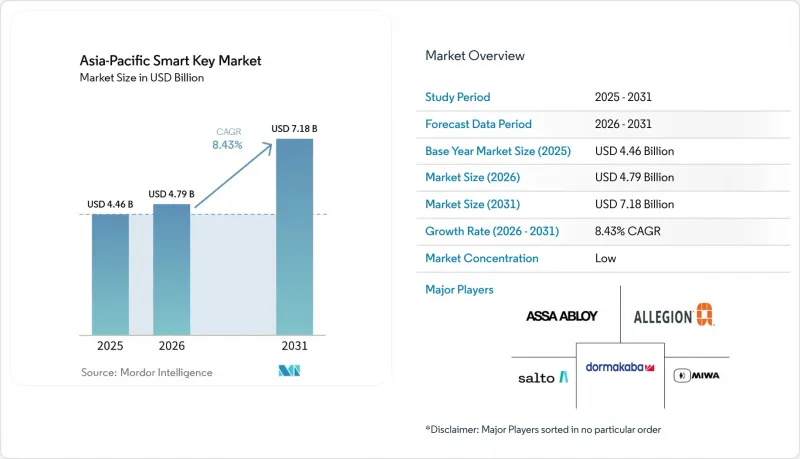

アジア太平洋地域のスマートキー市場規模は、2025年の44億6,000万米ドルから2026年には47億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR8.43%で推移し、2031年までに71億8,000万米ドルに達すると予測されています。

本レポートは、製品タイプ(スマートカーキー、スマートドアキーおよびロック連動型認証情報、モバイルベースおよびバーチャルキーなど)、技術(RFID、BluetoothおよびBLE、NFC、Wi-Fiなど)、認証方法(スマートフォンベースのアクセスなど)、エンドユーザー産業(自動車、住宅、ホスピタリティなど)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

アジア太平洋地域のスマートキー市場の動向とインサイト

アジア太平洋地域の都市部世帯におけるスマートホームの普及拡大

人口密集した都市部におけるスマートホームの普及が進んでいることで、同地域全体で住宅用アクセスシステムの潜在市場が拡大しています。最も強い需要は、デベロッパー、家主、および賃貸管理事業者が、アクセスシステムを単体のデバイスとして販売するのではなく、より広範なデジタルホームサービスに組み込むことができる分野で生じています。これにより、高級マンションや専門的に管理された物件における更新サイクルが加速する一方、新築物件では建設中に直接設置することが可能になります。また、ハードウェア価格だけで競争するのではなく、ロック、認証情報、ユーザー権限、居住者サポートを単一のサービス層に統合できるブランドの価値も高まります。アジア太平洋地域のスマートキー市場において、住宅向け需要は開発業者や不動産管理会社といった機関投資家によってますます形作られており、導入期間が短縮されるとともに、価格決定権がプラットフォーム主導のベンダーへと移行しています。この変化は、入居期間全体を通じて、継続的な認証情報管理、リモートプロビジョニング、訪問者アクセス、ライフサイクルサービスをサポートできるサプライヤーにも有利に働いています。

ホスピタリティ業界における非接触型ゲストアクセスとモバイルキーへの移行

この地域のホスピタリティ事業者は、フロントへの依存度を低減し、ゲストの到着時の煩わしさを解消できるため、非接触型アクセスへと移行しています。三井不動産は2026年3月、Vingcard社のクラウド型アクセス管理システム「Vostio」とMIFARE 2GO認証情報を活用し、傘下の「三井ガーデンホテル」および「sequence」ホテルブランド全館において、Apple Wallet対応の「Room Key」を導入しました。このような展開は、ホテルがもはやロック単体で評価を行っていないことを示しています。なぜなら、現在の実際の意思決定には、認証情報の配信、クラウドによるオーケストレーション、および施設システムの互換性が含まれているからです。ウォレットベースの入室が重要視されるもう一つの理由は、専用アプリのダウンロードやアカウント設定に伴うユーザーのハードルを下げ、ゲストの参加率を低下させる要因を解消できる点にあります。アジア太平洋地域のスマートキー市場において、ホテルでの導入はモバイル認証の有効性を示す明確な実証例となっており、サービスアパートメントや企業施設など、他の環境においてもスマートフォンによる入室が一般的になる一助となっています。したがって、ドアハードウェア、認証情報の発行、ホテルのワークフローソフトウェアを連携させることができるベンダーは、ホスピタリティ業界における次の段階の需要を捉える上で、より有利な立場にあると言えます。

初期の改修および統合コストの高さ

高い改修・統合コストは、特にコネクテッド・アクセスへの明確な予算が確保されていない古い建物や小規模な不動産ポートフォリオにおいて、依然として広範な導入を制限しています。課題は通常、ロック自体にとどまりません。導入には、ドア、電源、ネットワーク、認証情報発行ワークフロー、および現地サービス体制のアップグレードも必要となる場合があるためです。これは、建物の種類が多様で、導入開始前に施工業者が現場レベルでの改造をより多く行わなければならない可能性がある第2級および第3級の都市において、より大きな問題となっています。継続的なソフトウェア費用も重要な要素です。ポートフォリオ運営者は、初期導入コストだけでなく、複数の拠点にまたがる多数のドアを管理するための月額費用も評価しなければならないからです。その結果、導入はまず、新築物件、高級ホテル、企業キャンパス、およびソフトウェアとサービスの全スタックを吸収できる開発業者主導のプロジェクトに集中する傾向があります。アジア太平洋地域のスマートキー市場では、ユーザーの関心と技術的な準備がともに高まっているにもかかわらず、このコスト構造が実用的な改修対象の範囲を狭めています。

セグメント分析

2025年、スマートカーキーはアジア太平洋地域のスマートキー市場シェアの48.33%を占め、自動車分野が他を圧倒する差で最大の製品セグメントとなりました。このリードは、リモートエントリー、イモビライザー連動システム、そしてますます普及するスマートフォンベースのデジタルアクセスツールに対するOEMの長期的な投資を反映しています。2025年末までに、CCC認証は16社の自動車メーカーの製品をカバーしており、APAC(アジア太平洋)地域のブランドがその基盤において確固たる地位を占めていました。この規模により、自動車セグメントは最も広範な導入実績を獲得し、サプライヤーの販売量、標準化への参画、およびエコシステムにおける可視性の中心的な位置を維持しました。同時に、自動車分野の成長は依然として車両の発売サイクル、サプライヤーの検証期間、および生産スケジュールに左右されるため、その成熟度は、他の認証カテゴリをどの程度の速さで上回ることができるかという点に自然な制限を課しています。

モバイルベースおよびバーチャルキーは、2031年までCAGR9.03%で成長すると予測されており、この広範なカテゴリー内において、ソフトウェアおよびウォレット主導のより強力な成長経路を示唆しています。Allegionは2026年、Aliro 1.0がApple、Google、Samsungのウォレット環境全体において、モバイル認証情報とリーダー間の通信のための標準化されたモデルを構築すると発表しました。スマートドアキーやロック連動型認証手段は、住宅や商業ビルが自動車以外の分野で最も広範な導入基盤を提供しているため、依然として重要です。一方、スマートキーフォブ、カード、ウェアラブルは、共有アクセスや一時的なアクセスが一般的な機関のワークフローに適しています。アジア太平洋地域のスマートキー市場において、この構成比は、ハードウェアの出荷台数が引き続き広範な範囲に及ぶことを示唆していますが、商業的な重心がソフトウェア制御、認証手段のポータビリティ、および継続的なサービス価値へと移行しつつあります。したがって、アジア太平洋地域のスマートキー業界は、新しいロック形式の登場というよりも、デバイス上層にある認証レイヤーを誰が制御するかという点によって、その様相が変化しつつあります。

2025年時点で、RFIDはアジア太平洋地域のスマートキー市場の34.87%を占めており、これはホスピタリティ業界のロック、オフィスのアクセスカード、交通機関と連携した認証環境において、RFIDが長年確立してきた役割を反映しています。その地位が依然として強固なのは、運営者がワークフローを理解しており、スタッフが認証情報の発行方法を知っていること、そして多くの施設ですでにリーダーが導入されており、これを短期間で交換するには多額の費用がかかるためです。実用的な観点から見ると、これによりRFIDは、機能の斬新さよりも信頼性が重視される中規模ホテル、企業施設、公共施設、複合用途ビルにおいて、確固たる役割を果たしています。導入済み基盤は、カード中心のアクセスが日常化し、更新サイクルが長い成熟した環境において特に重要です。つまり、現在の技術移行の大部分は、既存のRFID対応インフラからの急激な移行ではなく、ハイブリッドな構成を通じて行われているということです。

Bluetooth Low Energy(BLE)は、2031年までCAGR9.43%で成長すると予測されており、近接型およびウォレット主導のアクセス体験において、好まれるレイヤーになりつつあります。カー・コネクティビティ・コンソーシアム(CCC)は、デジタルキーの認証対象をBLEおよびUWBに拡大しました。これにより、よりシームレスなハンズフリー利用やデバイス間連携の使用事例がサポートされます。タップベースのアクセスは依然として馴染み深く信頼性が高いため、NFCは依然として強力な補助的役割を果たしています。一方、Wi-Fiは主要な認証チャネルというよりは、リモート管理、プロビジョニング、ファームウェア更新において重要性を維持しています。アジア太平洋地域のスマートキー市場において、技術競合は、単なる接続性の主張から、相互運用性、リーダーの互換性、認証情報の引き継ぎ、そしてユーザー体験の全体的な質に焦点を当てた、より実用的な検証へと移行しています。そのため、アジア太平洋地域のスマートキー業界はマルチプロトコルアーキテクチャへと移行しており、成功を収めるベンダーは、単一の無線規格を推進する企業ではなく、事業者にとっての複雑さを簡素化する企業となる可能性が高いと考えられます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジア太平洋地域の都市部世帯におけるスマートホームの普及率の上昇

- ホスピタリティ業界における非接触型ゲストアクセスおよびモバイルキーへの移行

- クラウド型アクセス制御に対する企業の既存システム更新需要

- コネクテッドカー向けデジタルキーのOEMによる継続的な採用

- コリビング、短期賃貸、および無人スペース形式の拡大

- 保険およびコンプライアンスが監査対応可能なアクセスログを推進

- 市場抑制要因

- 初期の改修および統合コストの高さ

- サイバーセキュリティおよび認証情報のなりすましリスク

- 不動産、ウォレット、自動車のエコシステム間の相互運用性の断片化

- 一線級都市以外における設置業者およびアフターサービス体制の格差

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- スマートカーキー

- スマートドアキーおよびロック連携認証情報

- モバイル型および仮想キー

- スマートキーフォブ、カード、ウェアラブル

- 技術別

- RFID

- BluetoothおよびBLE

- NFC

- Wi-Fi

- 生体認証

- 認証方法別

- スマートフォンによるアクセス

- キーフォブ方式によるアクセス

- カードキー方式によるアクセス

- キーパッドおよびPINベースのアクセス

- 生体認証によるアクセス

- エンドユーザー産業別

- 自動車

- 住宅

- ホスピタリティ

- 企業・商業ビル

- 産業および公共インフラ

- 地域別

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ASSA ABLOY AB

- Allegion plc

- dormakaba Holding AG

- SALTO Systems, S.L.

- MIWA Lock Co., Ltd.

- ZKTeco Co., Ltd.

- igloohome Pte Ltd.

- U-tec Group Inc.

- OpenKey, Inc.

- Blockchain Lock Inc.

- KEYU Intelligence Co., Ltd.

- Nuki Home Solutions GmbH

- LOQED B.V.

- Latch, Inc.

- Kisi, Inc.

- Shenzhen Kaadas Intelligent Technology Co., Ltd.

- Guangdong Be-Tech Security Systems Co., Ltd.

- SimonsVoss Technologies GmbH

- Gantner Electronic GmbH

- Onity, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 171 Pages

- 納期

- 2~3営業日