住宅用ビルオートメーションシステム市場の機会、成長促進要因、産業動向分析、2025年~2034年の予測

Residential Building Automation Systems Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2025 - 2034

- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 1797823

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

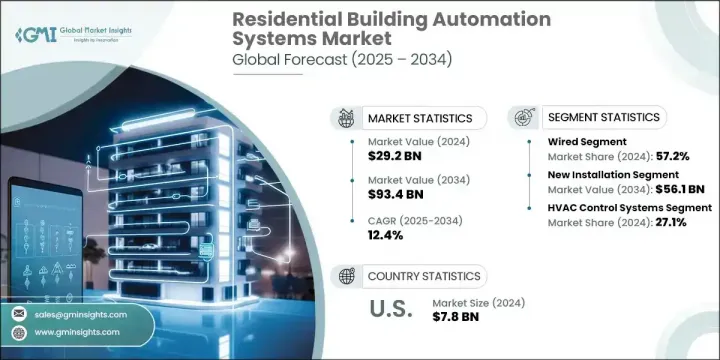

住宅用ビルオートメーションシステムの世界市場規模は、2024年に292億米ドルとなり、CAGR 12.4%で成長し、2034年には934億米ドルに達すると予測されています。

この成長の原動力となっているのは、エネルギー効率に対する需要の高まり、スマートホームデバイスの拡大、モノのインターネットの急速な進化、環境規制や建築規制の強化などです。消費者は、家庭内の照明、空調、セキュリティの制御を簡素化する、直感的で統合されたシステムに高い優先順位を置いています。IoTプロトコルと無線接続の進歩により、デバイスの信頼性と互換性が向上し、新築と改築の両方で採用が加速しています。

また、特にスマートライフが当たり前になりつつある新興経済諸国では、後付けの自動化や持続可能なソリューションの動向も高まっています。省エネルギーに対する意識が高まる中、開発業者やメーカーは、環境に優しい住宅環境をサポートする持続可能なインテリジェントシステムに重点を移しつつあります。各国政府は規制の後押しによって環境に配慮した生活を推進しており、スマートホームの普及をさらに後押ししています。こうした要因が、この拡大する市場の勢いを加速させています。

| 市場規模 | |

|---|---|

| 開始年 | 2024 |

| 予測年 | 2025-2034 |

| 開始金額 | 292億米ドル |

| 予測金額 | 934億米ドル |

| CAGR | 12.4% |

ワイヤレス分野は、IoT対応技術の利用が増加し、構造変更なしで設置できる利便性から、2025年から2034年にかけてCAGR 15.6%で成長すると予測されます。都市化が進むにつれて、アパートやコンパクトな住宅レイアウトに適した、柔軟で簡単に拡張できるシステムへの関心が高まっています。安全で低エネルギーの無線通信プロトコルの改良により、多様な住環境にわたって空調、照明、ホームセキュリティシステムを統合することが容易になり、小規模および大規模のスマートホームセットアップの両方に付加価値が加わっています。

新規設置分野は、完全に統合されたオートメーションを一から装備したスマート住宅ビルに対する需要の急増に牽引され、2034年までに561億米ドルに達すると予測されています。スマート技術が標準的な住宅設計の一部となるにつれ、自動化システムが建設プロセスに組み込まれるケースが増えています。オートメーションプロバイダーと建設会社のパートナーシップは、この需要を満たすために不可欠であり、特に、ターンキーソリューションがプロジェクトの初期段階から現代の住宅特有のニーズを満たすように設計されている場合はなおさらです。

米国住宅用ビルオートメーションシステム2024年の市場規模は78億米ドルで、スマートテクノロジーの高い普及率とエネルギー効率の高い生活に対する消費者の意識の高まりに支えられています。同地域では、多くのエネルギー効率の高い住宅が認定されており、この勢いを反映しています。持続可能性を重視する規制が強く、有利な政策がインテリジェント・ビルディング・システムの利用を引き続き後押ししています。このため米国は、相互運用性、規制遵守、エネルギー消費削減を優先したソリューション開発に投資する企業にとって、最も有望な市場のひとつとなっています。建設業者やコンプライアンスの専門家とのコラボレーションにより、企業は統合を迅速に進め、この競争の激しい分野で足場を広げることができます。

Key住宅用ビルオートメーションシステム市場参入企業には、シュナイダーエレクトリック、ABB、ジョンソンコントロールズ、シーメンスAG、ハネウェルインターナショナルなどがあります。市場での存在感を高めるため、住宅用ビルオートメーションシステム分野の大手企業は、HVAC、照明、セキュリティ、エネルギー管理を統合プラットフォームに統合したエコシステムの構築に注力しています。ユーザーエクスペリエンスと適応性を高めるため、AIを活用した自動化や音声対応技術への投資が行われています。不動産デベロッパーや建設業者との戦略的パートナーシップにより、建設プロジェクトにおける初期段階での統合が可能になり、クラウド接続とモバイルアプリケーションにより、リモートアクセスと制御が保証されます。各社はまた、改修と新築の両方に対応した製品ラインナップを拡充し、住宅の種類を問わず拡張可能なソリューションを提供しています。

目次

第1章 調査手法

- 市場の範囲と定義

- 調査デザイン

- 調査アプローチ

- データ収集方法

- データマイニングソース

- 世界

- 地域/国

- 基本推定と計算

- 基準年計算

- 市場予測の主な動向

- 1次調査と検証

- 一次情報

- 予測モデル

- 調査の前提と限界

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率分析

- コスト構造

- 各段階での付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- エネルギー効率に対する需要の高まり

- スマートホームデバイスとIoT導入の急速な増加

- 政府の政策とグリーンビルディング基準

- AIと機械学習の進歩

- 音声アシスタントとAIプラットフォームとの統合

- 業界の潜在的リスク&課題

- 初期導入コストが高く、ROIに懸念がある

- サイバーセキュリティとプライバシーのリスク

- 市場機会

- 既存住宅の改修市場

- 再生可能エネルギーと蓄電の統合

- 介護付き住宅や高齢者向け住宅ソリューションの需要増加

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- ポーター分析

- PESTEL分析

- テクノロジーとイノベーションの情勢

- 現在の技術動向

- 新興技術

- 価格動向

- 地域別

- 製品別

- 価格戦略

- 新たなビジネスモデル

- コンプライアンス要件

- 特許および知的財産分析

- 地政学と貿易のダイナミクス

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 地域別

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- 地域別

- 主要プレーヤーの競合ベンチマーキング

- 財務実績の比較

- 収益

- 利益率

- 研究開発

- 製品ポートフォリオの比較

- 製品ラインナップの広さ

- テクノロジー

- 革新

- 地理的プレゼンスの比較

- 世界フットプリント分析

- サービスネットワークの範囲

- 地域別の市場浸透率

- 競合ポジショニングマトリックス

- 戦略的展望マトリックス

- 財務実績の比較

- 主な発展, 2021-2024

- 合併と買収

- パートナーシップとコラボレーション

- 技術的進歩

- 拡大と投資戦略

- 持続可能性への取り組み

- デジタル変革の取り組み

- 新興企業/スタートアップ企業の競合情勢

第5章 市場推計・予測:システムタイプ別、2021年~2034年

- 主要動向

- エネルギー管理システム(EMS)

- 照明制御システム

- HVAC制御システム

- セキュリティおよびアクセス制御システム

- 火災および安全システム

- スマート家電

- その他

第6章 市場推計・予測:通信技術別、2021年~2034年

- 主要動向

- 有線

- 無線

- ZigBee

- Z-Wave

- Wi-Fi

- Bluetooth

- その他

第7章 市場推計・予測:自動化レベル別、2021年~2034年

- 主要動向

- 半自動化システム

- 完全自動化システム

第8章 市場推計・予測:設置別、2021年~2034年

- 主要動向

- 新規設置

- 改修/アップグレード

第9章 市場推計・予測:地域別、2021年~2034年

- 主要動向

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第10章 企業プロファイル

- 世界の主要企業

- Honeywell International Inc.

- Siemens AG

- Schneider Electric

- Johnson Controls International Plc

- ABB Ltd.

- 地域の主要企業

- 北米

- Carrier

- Crestron Electronics, Inc.

- Lutron Electronics Co., Inc

- Trane Technologies

- Rockwell Automation

- Eaton Corporation

- Cisco Systems, Inc.

- Emerson Electric Co.

- 欧州

- Legrand SA

- Bosch Sicherheitssysteme GmbH

- Beckhoff Automation

- アジア太平洋地域

- Mitsubishi Electric Corporation

- Hitachi, Ltd.

- Azbil Corporation

- Hangzhou Hikvision Digital Technology Co., Ltd.

- SAMSUNG

- 北米

- ニッチ企業/ディスラプター

- Delta Controls Inc.

- Distech Controls

目次

The Global Residential Building Automation Systems Market was valued at USD 29.2 billion in 2024 and is estimated to grow at a CAGR of 12.4% to reach USD 93.4 billion by 2034. This growth is being driven by rising demand for energy efficiency, the expansion of smart home devices, the rapid evolution of the Internet of Things, and stricter environmental and building regulations. Consumers are placing higher priority on intuitive, integrated systems that simplify the control of lighting, HVAC, and security within their homes. Advancements in IoT protocols and wireless connectivity have improved the reliability and compatibility of devices, accelerating adoption in both new construction and renovations.

There is also a growing trend in retrofit automation and sustainable solutions, particularly in developed economies where smart living is becoming the norm. With increasing awareness about energy conservation, developers and manufacturers are shifting their focus to sustainable, intelligent systems that support eco-friendly residential environments. Governments are pushing for green living through regulatory backing, further encouraging smart home adoption. These factors contribute to the accelerated momentum of this expanding market.

| Market Scope | |

|---|---|

| Start Year | 2024 |

| Forecast Year | 2025-2034 |

| Start Value | $29.2 Billion |

| Forecast Value | $93.4 Billion |

| CAGR | 12.4% |

The wireless segment is forecasted to grow at a CAGR of 15.6% from 2025 to 2034, due to the increased use of IoT-enabled technologies and the convenience of installation without structural changes. As urbanization continues, there is growing interest in flexible, easily scalable systems suitable for apartments and compact residential layouts. Upgrades in secure, low-energy wireless communication protocols have made it easier to integrate air conditioning, lighting, and home security systems across diverse living environments, adding value to both small and large-scale smart home setups.

The new installation segment is projected to reach USD 56.1 billion by 2034, driven by the surge in demand for smart residential buildings equipped with fully integrated automation from the ground up. As smart technologies become part of standard home design, automation systems are increasingly being built into the construction process. Partnerships between automation providers and construction firms are essential to meet this demand, especially when turnkey solutions are designed to meet the specific needs of modern homes from the beginning of a project.

U.S. Residential Building Automation Systems Market was valued at USD 7.8 billion in 2024, supported by a high rate of smart technology adoption and growing consumer awareness about energy-efficient living. Many certified energy-efficient homes in the region reflect this momentum. Strong regulatory focus on sustainability and favorable policies continue to encourage the use of intelligent building systems. This makes the U.S. one of the most promising markets for companies to invest in developing solutions that prioritize interoperability, regulatory compliance, and reduced energy consumption. Collaborations with builders and compliance experts allow companies to fast-track integration and broaden their footprint in this competitive space.

Key Residential Building Automation Systems Market participants include Schneider Electric, ABB, Johnson Controls, Siemens AG, and Honeywell International. To strengthen their market presence, leading players in the residential building automation systems space are focusing on creating integrated ecosystems that combine HVAC, lighting, security, and energy management into unified platforms. Investments are being made in AI-powered automation and voice-enabled technologies to enhance user experience and adaptability. Strategic partnerships with property developers and builders enable early-stage integration in construction projects, while cloud connectivity and mobile applications ensure remote access and control. Companies are also expanding product lines tailored for both retrofitting and new builds, offering scalable solutions across housing types.

Table of Contents

Chapter 1 Methodology

- 1.1 Market scope and definition

- 1.2 Research design

- 1.2.1 Research approach

- 1.2.2 Data collection methods

- 1.3 Data mining sources

- 1.3.1 Global

- 1.3.2 Regional/Country

- 1.4 Base estimates and calculations

- 1.4.1 Base year calculation

- 1.4.2 Key trends for market estimation

- 1.5 Primary research and validation

- 1.5.1 Primary sources

- 1.6 Forecast model

- 1.7 Research assumptions and limitations

Chapter 2 Executive Summary

- 2.1 Industry 3600 synopsis, 2021 -2034

- 2.2 Key market trends

- 2.2.1 System type trends

- 2.2.2 Communication technology trends

- 2.2.3 Automation level trends

- 2.2.4 Installation trends

- 2.2.5 Regional trends

- 2.3 TAM Analysis, 2025-2034

- 2.4 CXO perspectives: Strategic imperatives

- 2.4.1 Executive decision points

- 2.4.2 Critical success factors

- 2.5 Future outlook and strategic recommendations

Chapter 3 Industry Insights

- 3.1 Industry ecosystem analysis

- 3.1.1 Supplier landscape

- 3.1.2 Profit margin analysis

- 3.1.3 Cost structure

- 3.1.4 Value addition at each stage

- 3.1.5 Factor affecting the value chain

- 3.1.6 Disruptions

- 3.2 Industry impact forces

- 3.2.1 Growth drivers

- 3.2.1.1 Rising demand for energy efficiency

- 3.2.1.2 Rapid growth of smart home devices and IoT adoption

- 3.2.1.3 Government policies and green building codes

- 3.2.1.4 Advancements in AI and machine learning

- 3.2.1.5 Integration with voice assistants and AI platforms

- 3.2.2 Industry pitfalls and challenges

- 3.2.2.1 High initial installation cost and ROI concerns

- 3.2.2.2 Cybersecurity and privacy risks

- 3.2.3 Market opportunities

- 3.2.3.1 Retrofit market in existing residential buildings

- 3.2.3.2 Integration with renewable energy and storage

- 3.2.3.3 Rising demand for assisted living and aging-in-place solutions

- 3.2.1 Growth drivers

- 3.3 Growth potential analysis

- 3.4 Regulatory landscape

- 3.4.1 North America

- 3.4.2 Europe

- 3.4.3 Asia Pacific

- 3.4.4 Latin America

- 3.4.5 Middle East & Africa

- 3.5 Porter's analysis

- 3.6 PESTEL analysis

- 3.7 Technology and innovation landscape

- 3.7.1 Current technological trends

- 3.7.2 Emerging technologies

- 3.8 Price trends

- 3.8.1 By region

- 3.8.2 By product

- 3.9 Pricing strategies

- 3.10 Emerging business models

- 3.11 Compliance requirements

- 3.12 Patent and IP analysis

- 3.13 Geopolitical and trade dynamics

Chapter 4 Competitive Landscape, 2024

- 4.1 Introduction

- 4.2 Company market share analysis

- 4.2.1 By region

- 4.2.1.1 North America

- 4.2.1.2 Europe

- 4.2.1.3 Asia Pacific

- 4.2.1.4 Latin America

- 4.2.1.5 Middle East & Africa

- 4.2.1 By region

- 4.3 Competitive benchmarking of key players

- 4.3.1 Financial performance comparison

- 4.3.1.1 Revenue

- 4.3.1.2 Profit margin

- 4.3.1.3 R&D

- 4.3.2 Product portfolio comparison

- 4.3.2.1 Product range breadth

- 4.3.2.2 Technology

- 4.3.2.3 Innovation

- 4.3.3 Geographic presence comparison

- 4.3.3.1 Global footprint analysis

- 4.3.3.2 Service network coverage

- 4.3.3.3 Market penetration by region

- 4.3.4 Competitive positioning matrix

- 4.3.4.1 Leaders

- 4.3.4.2 Challengers

- 4.3.4.3 Followers

- 4.3.4.4 Niche players

- 4.3.5 Strategic outlook matrix

- 4.3.1 Financial performance comparison

- 4.4 Key developments, 2021-2024

- 4.4.1 Mergers and acquisitions

- 4.4.2 Partnerships and collaborations

- 4.4.3 Technological advancements

- 4.4.4 Expansion and investment strategies

- 4.4.5 Sustainability initiatives

- 4.4.6 Digital transformation initiatives

- 4.5 Emerging/ startup competitors landscape

Chapter 5 Market Estimates and Forecast, By System Type, 2021 - 2034 (USD Billion)

- 5.1 Key trends

- 5.2 Energy management systems (EMS)

- 5.3 Lighting control systems

- 5.4 HVAC control systems

- 5.5 Security & access control systems

- 5.6 Fire & safety systems

- 5.7 Smart appliances

- 5.8 Others

Chapter 6 Market Estimates and Forecast, By Communication Technology, 2021 - 2034 (USD Billion)

- 6.1 Key trends

- 6.2 Wired

- 6.3 Wireless

- 6.3.1 ZigBee

- 6.3.2 Z-Wave

- 6.3.3 Wi-Fi

- 6.3.4 Bluetooth

- 6.3.5 Others

Chapter 7 Market Estimates and Forecast, By Automation Level, 2021 - 2034 (USD Billion)

- 7.1 Key trends

- 7.2 Semi-automation system

- 7.3 Fully-automation system

Chapter 8 Market Estimates and Forecast, By Installation, 2021 - 2034 (USD Billion)

- 8.1 Key trends

- 8.2 New installation

- 8.3 Retrofit/upgrade

Chapter 9 Market Estimates & Forecast, By Region, 2021 - 2034 (USD Billion)

- 9.1 Key trends

- 9.2 North America

- 9.2.1 U.S.

- 9.2.2 Canada

- 9.3 Europe

- 9.3.1 Germany

- 9.3.2 UK

- 9.3.3 France

- 9.3.4 Italy

- 9.3.5 Spain

- 9.3.6 Netherlands

- 9.4 Asia Pacific

- 9.4.1 China

- 9.4.2 India

- 9.4.3 Japan

- 9.4.4 Australia

- 9.4.5 South Korea

- 9.5 Latin America

- 9.5.1 Brazil

- 9.5.2 Mexico

- 9.5.3 Argentina

- 9.6 MEA

- 9.6.1 South Africa

- 9.6.2 Saudi Arabia

- 9.6.3 UAE

Chapter 10 Company Profiles

- 10.1 Global Key Players

- 10.1.1 Honeywell International Inc.

- 10.1.2 Siemens AG

- 10.1.3 Schneider Electric

- 10.1.4 Johnson Controls International Plc

- 10.1.5 ABB Ltd.

- 10.2 Regional Key Players

- 10.2.1 North America

- 10.2.1.1 Carrier

- 10.2.1.2 Crestron Electronics, Inc.

- 10.2.1.3 Lutron Electronics Co., Inc

- 10.2.1.4 Trane Technologies

- 10.2.1.5 Rockwell Automation

- 10.2.1.6 Eaton Corporation

- 10.2.1.7 Cisco Systems, Inc.

- 10.2.1.8 Emerson Electric Co.

- 10.2.2 Europe

- 10.2.2.1 Legrand SA

- 10.2.2.2 Bosch Sicherheitssysteme GmbH

- 10.2.2.3 Beckhoff Automation

- 10.2.3 Asia Pacific

- 10.2.3.1 Mitsubishi Electric Corporation

- 10.2.3.2 Hitachi, Ltd.

- 10.2.3.3 Azbil Corporation

- 10.2.3.4 Hangzhou Hikvision Digital Technology Co., Ltd.

- 10.2.3.5 SAMSUNG

- 10.2.1 North America

- 10.3 Niche Players / Disruptors

- 10.3.1 Delta Controls Inc.

- 10.3.2 Distech Controls

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日