アジア太平洋の医療用臨床栄養市場:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Asia-Pacific Medical Clinical Nutrition - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 68 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061504

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

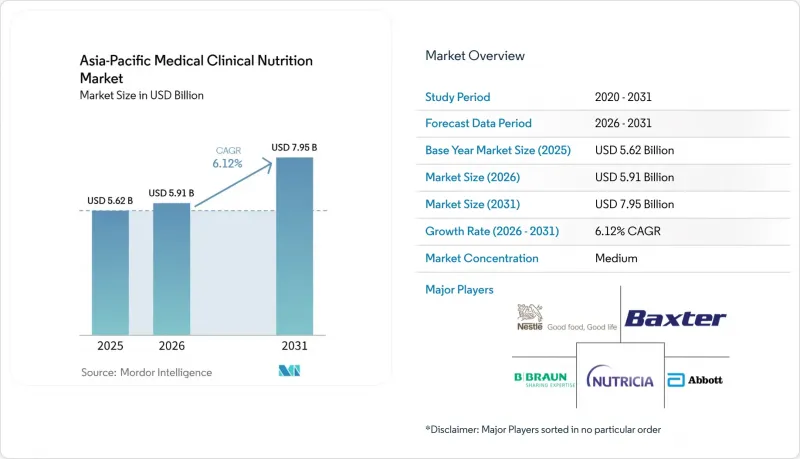

Mordor Intelligenceによると、アジア太平洋の医療用臨床栄養の市場規模は2025年に56億2,000万米ドルと評価され、2026年の59億1,000万米ドルから2031年までに79億5,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは6.12%となる見込みです。

当レポートでは、業界を投与経路(経口・経腸、非経口)、用途(栄養失調、代謝障害など)、年齢層(小児、成人、高齢者)、流通チャネル(病院薬局、小売薬局など)、および国(中国、日本、インドなど)ごとに分類しています。市場予測は金額(米ドル)ベースで提示されています。

アジア太平洋の医療用臨床栄養市場の動向と考察

代謝性疾患および慢性疾患の有病率の増加

糖尿病、腎不全、メタボリックシンドロームの入院患者数は増加しており、同地域の糖尿病患者数は2021年の2億9,580万人から2045年までに4億1,170万人に達すると予測されています。現在、多くの患者が若年層で発症しており、医療用栄養への生涯にわたる依存期間が長くなっています。シンガポールが2024年に開始した慢性疾患対策では、持続血糖モニタリングと管理栄養士主導のカウンセリングを組み合わせた取り組みにより、すでに治療遵守率の改善が見られています。韓国でも、アミノ酸静注液を必要とするメタボリックシンドロームによる入院が同様に増加していることが報告されています。そのため、分枝鎖アミノ酸、オメガ3脂肪酸、食物繊維ブレンドを強化した栄養剤が、集中治療室において従来のポリマー系製品に取って代わりつつあります。予防的な代謝栄養管理プロトコルを導入した病院では、在院日数の短縮や再入院費用の削減が報告されており、これにより専門製品に対する保険者からの支援が強化されています。

高齢化の進展

東南アジアでは、60歳以上の住民の割合が2050年までに22.9%へと倍増する見込みです。サルコペニア、嚥下障害、多剤併用により、高タンパク・食感調整型フォーミュラの需要が高まっています。日本の2024年介護改革では、常温保存が可能な在宅経腸栄養療法への資金提供が行われ、これにより地方県での需要が増加しています。11カ国が「健康的な高齢化に関するコロンボ宣言」に署名し、一次医療における定期的な栄養スクリーニングの実施を約束しました。中国の最新ガイドラインでは、虚弱高齢者のタンパク質摂取量を従来の1.0gから1.2~1.5g/kgに引き上げることを推奨しており、これにより1人当たりの栄養剤消費量が増加しています。

アジア太平洋における不統一な償還制度

地域政府による在宅経腸栄養への助成はわずか40%にとどまっています。自己負担に頼らざるを得ない状況のため、介護者はミキサーで調理した食事を用意せざるを得ず、微生物汚染のリスクが生じています。タイは2024年に償還上限を撤廃しましたが、依然として標準的な栄養剤の費用の60%しかカバーしておらず、特定の疾患向けのプレミアム製品は対象外となっています。インドの主要な健康保険制度では、経腸栄養および静脈栄養のカテゴリーが対象外となっており、その普及は年収5,000米ドル以上の都市部世帯に限定されています。そのため、メーカー各社は二重の製品ポートフォリオを展開しており、現金市場向けには1食あたり2米ドル未満のコストパフォーマンス重視の製品ラインを投入する一方、日本やオーストラリアの保険適用制度向けには、プレミアムな免疫栄養製品を割り当てています。

セグメント分析

2025年、アジア太平洋の医療用臨床栄養市場において、経口および経腸栄養が89.52%のシェアを占めました。これは、手頃な価格と、機能的な胃腸管との適合性を反映したものです。それにもかかわらず、集中治療室(ICU)への入院増加や、汚染率を0.1%に低減する自動調剤の普及により、静脈内栄養製剤はCAGR7.36%を記録しています。2024年に中国で実施された医療機器承認制度の改革により、国内製の3室バッグが従来より1年早く病院に供給されるようになり、輸入への依存度が低下しました。日本や韓国の病院では、手動調合から48時間以内に配送されるプレミックス式多室バッグへの移行が進んでおり、これにより薬剤部門の労力と廃棄物が削減されています。経腸栄養分野の革新は続いており、嚥下障害のある高齢者の誤嚥リスクを軽減する増粘「ゼリー」タイプが登場する一方、経口免疫栄養剤は手術後の入院期間を2.5日短縮しています。

2025年には栄養失調関連製品が売上高の14.72%を占めましたが、がん入院患者の40~80%が栄養不足の状態にあることから、がん用フォーミュラはCAGR7.69%で拡大しています。中国での全国的な調査によると、栄養失調状態にあるがん患者のうち、適切な介入を受けたのはわずか38%にとどまっており、治療における大きな格差が浮き彫りになりました。日本では2025年に3つの新しい周術期免疫栄養製品が承認され、地域全体での専門製品の発売が加速しています。炎症性腸疾患、慢性腎臓病、肝臓疾患を対象とした製剤は安定した需要を生み出し続けており、一方、経腸栄養単独療法は2025年の小児クローン病コホートにおいて60%の寛解率を達成しました。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 代謝性疾患・慢性疾患の有病率の増加

- 高齢人口の増加

- 医療費の増加と中産階級

- スマートポンプと遠隔医療を活用した在宅栄養療法の普及

- nHEORエビデンスが保険償還を左右する

- プレミックスPN製造の地域化

- 市場抑制要因

- アジア太平洋における償還制度の不統一

- 病院薬局における在庫保有意欲の低さ

- ASEAN新興市場における偽造品

- 精密栄養学の栄養士の不足

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模・成長率の予測

- 投与経路別

- 経口・経腸

- 非経口

- 用途別

- 栄養失調

- 代謝性疾患

- 消化器疾患

- 神経疾患

- がん

- その他の疾患

- 年齢層別

- 小児

- 成人

- 高齢者

- 流通チャネル別

- 病院・薬局

- 小売薬局

- オンラインチャネル

- その他

- 国別

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott

- Ajinomoto

- B. Braun SE

- Baxter

- Becton Dickinson

- Boston Scientific

- Cardinal Health

- Danone Nutricia

- DSM-Firmenich

- Fresenius Kabi

- Hero Nutritionals

- JW Pharmaceutical

- Kate Farms

- Kelun Pharma

- Meiji Holdings

- Nestle Health Science

- Otsuka Pharmaceutical

- Perrigo

- Reckitt/Mead Johnson

- Vifor Pharma

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 68 Pages

- 納期

- 2~3営業日