乳児栄養:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Infant Nutrition - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850139

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

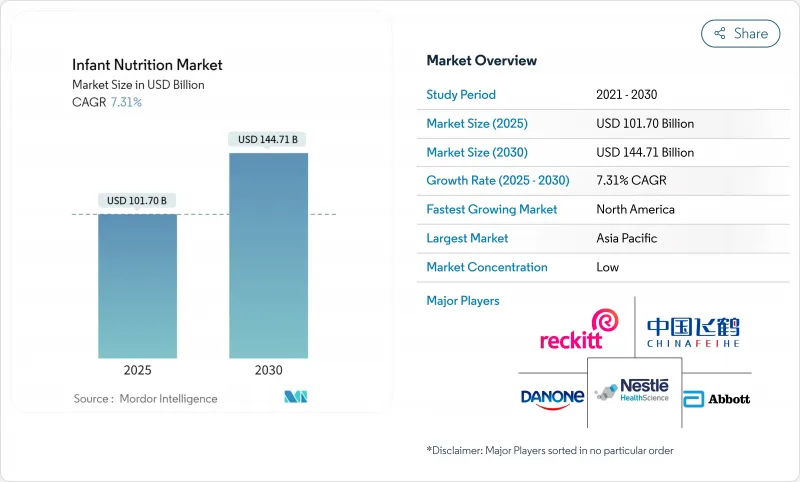

乳児栄養の市場規模は2025年に1,017億米ドルとなり、2030年には1,447億1,000万米ドルに達すると予測され、CAGRは7.31%で進展します。

成長は、共働き世帯の拡大、ヒトミルクオリゴ糖(HMOs)の規制承認、母乳の複雑さを再現する技術にかかっています。科学的に検証された認知および免疫上の利点と価格感度を交換する親がいるため、プレミアム製品の取り込みは引き続き堅調です。新たな精密発酵原料、消費者直販(D2C)契約、eコマース・ロジスティクスは、消費者へのリーチを高めると同時に、2022年の供給不足後のサプライチェーンの回復力を強化します。アジア太平洋の購買力と中東・アフリカの人口動態の追い風が地域の需要を強化する一方、壊死性腸炎(NEC)に関連する訴訟がメーカーをより安全で透明性の高い製剤へと向かわせる。

世界の乳児栄養市場の動向と洞察

働く母親と共働き世帯の増加

主要経済国の母親の就業率が70%を超えると、母乳育児期間が短縮され、プレミアムミルクへの依存度が高まる。2021年の全国予防接種調査(Child Review)によると、有給休暇のある州では母乳育児率が5.36%高いが、母親が仕事に復帰するにつれて粉ミルクの使用率は上昇します。多忙な親は、哺乳ログを健康アプリに統合する定額制サービスやコネクテッドボトルウォーマーを受け入れており、栄養密度だけでなく手軽さにもお金を払う意思があることが明らかになりました。

乳幼児の健康とプレミアム化に対する支出の増加

親は今や早期栄養を生涯の認知的利益と同一視しており、超プレミアム商品の提供を高めています。ネスレの2024年NAN Sinergityは、高価格帯の6種類のHMOとビフィズス菌を導入しました。2025年の英国市場競争庁の分析では、低価格ブランドによる年間500英ポンドの節約の可能性が示唆されたが、プレミアムラインは、認識される健康への見返りがコストに勝るため、拡大を続けています。

厳しい安全規制とリコールリスク

2023年の供給不足を受け、FDAは生産中断の5日以内の届け出を義務付け、コンプライアンス・コストを増大させ、高度な品質システムを持つ既存企業を優遇しています。中国の国家市場監督管理総局は2023年の検査で99.85%の合格率を達成したが、監視の強化により小規模生産者は排除され、多国籍企業に生産量が集中しています。

セグメント分析

スペシャリティ・フォーミュラの2030年までのCAGRは9.8%で、乳児用調製粉乳の優位性とは対照的だが、より緩やかな軌道を描きます。親が未熟児、牛乳アレルギー、または代謝障害に的を絞った解決策を求めるにつれて、特殊製品の乳児栄養市場規模は2030年までに280億米ドルを超えると予測されます。HMOとラクトフェリンを含む免疫特異的ブレンドは、新生児室からの支持を確保し、プレミアム・ポジショニングを強化します。フォローオン・フォーミュラおよびグローイングアップ・フォーミュラは、幼児期から幼児期にかけての幼児に添付することにより、ブランド生涯価値を拡大します。一方、調理済みベビーフードとフィンガー・スナックも同じプレミアム化の波に乗り、オーガニック表示を使って親のロイヤルティを獲得します。

専門企業は規制上の勝利を活用します。HMOとプロバイオティクスB. infantisを組み合わせたネスレ・ヘルスサイエンスの牛乳タンパクアレルギー対策製品は、2025年に小児科で広く採用されました。これらの上市は、知的財産に裏打ちされた成分がいかに持続的な差別化を生み出すかを示しています。小児科医との治療栄養学的提携はまた、専門ラインを価格ベースの小売競争から隔離し、より広範な乳児栄養市場内で二桁成長を持続させる。

2024年の乳児栄養市場規模の78.4%は粉末が占めているが、これはコスト効率と室温での安定性が理由です。しかし、Ready-to-FeedのCAGR 8.9%は、都市部の共働きの親が受け入れる利便性の高さを示しています。RTFは計量ミスをなくし、汚染リスクを下げます。濃縮液は、経済性と調製時間の短縮を両立させる消費者向けの過渡的な選択肢です。

Gentle-UHT殺菌などの技術改良により、栄養素を劣化させることなく保存可能なRTFが可能になりました。米国で9,200万米ドルの施設の半分を建設中のラクタロジックスは、2025年に新生児集中治療室向けのドナーミルクベースのRTFの展開を計画しています。製造コストが低下し、新興市場でコールドチェーンの適用範囲が拡大するにつれて、RTFの牽引力は加速し、10年後までには乳児栄養市場内のシェアを引き上げると思われます。

地域分析

アジア太平洋地域は、2024年の乳児栄養市場シェアの44.3%を占め、中国人の出生数が減少しているにもかかわらず、主導権を維持しています。メーカーは数量縮小を補うため、プレミアムSKUと越境eコマースにシフト。インドの規制当局は2025年にリスクの高い食品のライセンシングを厳格化し、厳格な文書化に対応できる大手既存企業を優遇します。東南アジアの経済は、都市化と可処分所得の上昇に後押しされて、販売量の増加に寄与しています。APAC諸国では所得と規制の枠組みが多様であるため、企業はグローバルな安全基準を維持しながら風味、包装サイズ、成分リストをローカライズする必要に迫られています。

中東・アフリカはCAGR最速の7.4%を記録し、人口動態の拡大とヘルスケア・インフラの改善に後押しされました。湾岸協力会議諸国では母乳育児の意向が高いもの、独占率は低く、裕福な国外居住者の間で粉ミルクによる補完の余地が残されています。サハラ以南のアフリカ諸国では、栄養失調志向の強化ブレンドが支持を集めているが、手頃な価格が障壁となっています。この地域での成功の鍵は、通常、1回分ずつ小袋に入った粉ミルクを流通させることと、農村部に浸透させるために官民提携を結ぶことにあります。

北米と欧州は依然として革新的なホットスポットであり、その成長は数量よりもプレミアム化にかかっています。米国市場は、新規成分に関する規制の明確化から恩恵を受け、アボット社は2025年第1四半期に小児用栄養剤で14.2%の成長を達成しました。しかし、訴訟リスクは保険料とリコール費用を高騰させる。欧州の消費者はオーガニック認証とカーボンニュートラル認証を優先します。より迅速なEFSAの新規食品承認は、HMOの迅速な展開に拍車をかけ、現地の契約製造業者は、小規模のプレミアム・ブランドにサービスを提供するために生産能力を拡大します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 働く母親と共働き世帯の増加

- 乳幼児の健康への支出増加と高級化傾向

- オーガニックとクリーンラベルの栄養食品の需要急増

- HMOとラクトフェリンの規制承認

- D2Cサブスクリプションとスマートフィーディングエコシステム

- 中国の2023年フォーミュラ登録規則におけるローカリゼーション

- 市場抑制要因

- 厳格な安全規制とリコールリスク

- 汚染スキャンダルが消費者の信頼を損なっている

- 成熟経済における出生率の低下

- NECとアレルギーに関する訴訟

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- 乳児用調製乳

- 離乳食

- 形態別

- 粉

- 液体濃縮物

- RTF(Ready-to-Feed)

- 成分別

- 牛乳ベース

- ヤギミルクベース

- 植物由来および加水分解タンパク質

- 機能性添加剤(HMO、DHA/ARA、ラクトフェリン、プロバイオティクス)

- 流通チャネル別

- ハイパーマーケットとスーパーマーケット

- 薬局・ドラッグストア

- コンビニエンスストアとデパート

- EコマースとD2Cサブスクリプション

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Nestle S.A.

- Danone S.A.

- Reckitt Benckiser Group Plc(Mead Johnson)

- Royal FrieslandCampina N.V.

- Bellamy's Organic

- The Kraft Heinz Company

- Perrigo Company Plc

- Synutra International Inc.

- A2 Milk Company Ltd.

- Hero Group

- Arla Foods amba

- Fonterra Co-operative Group Ltd.

- Ausnutria Dairy Corporation Ltd.

- Inner Mongolia Yili Industrial Group

- China Feihe Ltd.

- Beingmate Baby & Child Food Co.

- HIPP GmbH & Co. Vertrieb KG

- Dana Dairy Group Ltd.

- Baby Gourmet Foods Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日