欧州のモーゲージ・ローンブローカー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Mortgage/Loan Broker - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044295

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

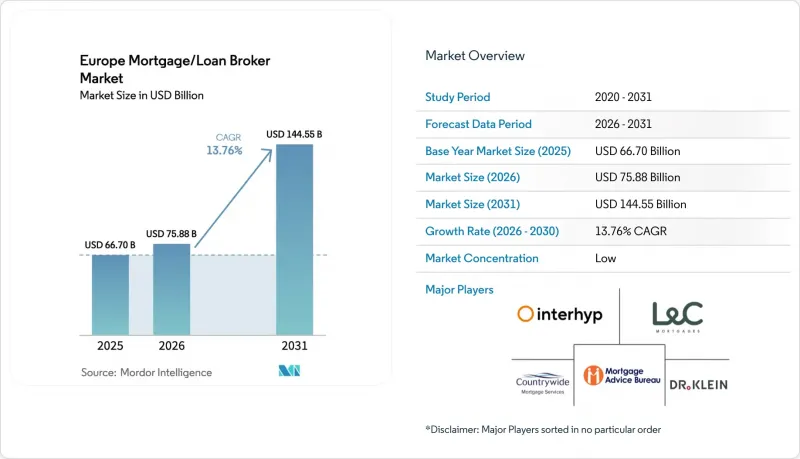

欧州のモーゲージ・ローンブローカー市場の規模は、2025年の667億米ドル、2026年の758億8,000万米ドルから、2031年までに1,445億5,000万米ドルへと拡大すると予測されており、2026~2031年までの年間平均成長率(CAGR)は13.76%となる見込みです。

住宅ローン市場の回復は、施策金利の低下に伴う欧州の金利ショックの緩和に連動しており、これにより、2年間の縮小を経て、アドバイス主導型の融資需要が堅調に推移しています。銀行がバランスシート上の信用リスクを維持しつつ、拡大性が高く低コストな融資体制を模索していることから、仲介販売への移行が後押しされています。この運営パターンは、強力な貸し手ネットワークとデジタルオンボーディング機能を備えたブローカープラットフォームに有利に働いています。エネルギー性能規制やグリーン住宅ローン商品の拡大は、新たなアドバイザリーニーズを生み出しており、これにより、改修工事に関連する融資の組成や、適格性と書類手続きの対応におけるブローカーの役割が拡大しています。デジタルIDと法的効力のある電子署名の普及により、加盟国全体で申請サイクルが短縮される見込みであり、本人確認や署名が標準化されることで、ブローカーのパイプラインにおける成約率の向上が期待されます。

欧州のモーゲージ・ローンブローカー市場の動向と洞察

アドバイザリー主導のオリジネーションシェアの拡大(欧州の特有、2026年以降)

金利ショックから市場が回復する中、複雑な返済能力基準、商品の適格性、各金融機関にまたがる書類手続きを処理する必要性に後押しされ、ブローカーによる仲介は多くの借り手にとって標準選択肢として定着し続けています。欧州のモーゲージ・ローンブローカー市場は、借り手が固定金利と変動金利の選択、早期返済オプション、EU法の下で標準化された開示が義務付けられたエコフレンドリーインセンティブに関するアドバイスを求める傾向にあることから恩恵を受けています。英国では、大規模なネットワークがアドバイザーの体制と顧客モニタリング機能を拡充しており、これが2025年の生産性向上と収益成長を支え、固定金利契約の満期を迎える2026年には借り換え活動の活発化につながる基盤を築いています。ドイツでは、販売プラットフォームや全国規模のブローカーブランドが、事前承認の迅速化と金融機関との連携の標準化を図るため、技術基盤を拡充しています。これは、顧客獲得業務を外部委託しつつ、信用リスクは自社で保持することを好む銀行の姿勢を補完するものです。フランスとオランダでは、取引量の安定化と初回購入者への施策支援により、最近の市場変動を受けて金融機関が処理能力の向上を求め、借り手が確実性を求める中、アドバイス主導型のチャネルが依然として重要な役割を果たしています。主要市場全体において、この構造的変化は、貸し手のコストとリスク管理のニーズと、借り手の公平な商品案内への選好に根ざしており、これらが相まって、2031年まで欧州の住宅ローン仲介市場を中核的な融資ルートとして強化しています。

適合性と公正価値に関する規制の推進(EU/英国)

英国金融行動モニタリング機構(FCA)の「消費者義務」は、2024年に販売終了済み商品にも適用される完全な規則を伴い、住宅ローンライフサイクル全体を通じて、誠実性、予見可能な損害の回避、財務目標への支援という成果ベース期待を定めています。これにより、仲介業者に対する助言の質と顧客とのコミュニケーションの水準が引き上げられます。指定代理人に対する監督の強化により、親会社はネットワークに対して堅固なリスク管理とモニタリングを維持することが求められ、これにより、コンプライアンスコストを分散させ、システムに投資できる規模の大きなブローカーが有利になります。欧州の連合(EU)では、住宅ローン信用指令の見直しプロセスにおいて、開示情報へのエネルギー性能データやサステナビリティ要素の統合が強調されており、これによりブローカーの助言は、標準化されたグリーン商品の適合性評価や明確なリスク要因の説明へと向かっています。欧州の銀行監督局(EBA)が消費者動向と商品の公平性に重点を置いていることは、透明性と信用力に関する期待をさらに明確化しており、欧州の住宅ローン仲介市場における体系的な助言環境を支えています。予測期間を通じて、こうした規制動向はコンプライアンスの厳格化をもたらす一方で、複雑な案件における専門的な仲介の役割を裏付けるものと見込まれます。

住宅購入の負担増と取引の鈍化(金利ショックによる後遺症)

2022年以降の借入コストの上昇により、ユーロ圏全体で住宅購入の負担能力と住宅取引が減少しました。また、2026年に施策金利の緩和が始まっても、既存ローンの遅延した金利見直しが家計の負担となり続けています。ユーロ圏の住宅ローンの大部分は依然として金利変動の影響を受けやすく、2020~2021年にかけて極めて低い固定金利で組まれたローンは、今後数年間でより高い金利にリセットされる予定であり、多くの家計に予算上の負担をもたらしています。低所得層の借り手は変動金利型商品への依存度が高く、そのため金利変動の影響をより強く受けます。これにより購入意欲が低下し、初めて住宅を購入する顧客を対象とするブローカーにとって販売サイクルが長期化することになります。2024年と2025年には、住宅ローンの返済額増加という圧力により家計消費に変化が生じ、住宅購入需要が鈍化し、不動産関連支出のペースが鈍化しました。このような環境下では、ブローカーはより長いリードタイムを管理するとともに、借り換えを行う顧客と資金繰りが厳しい初めての購入者との間でアプローチを差別化する必要があり、商品構成に関するアドバイスやストレステストが中心的な役割を果たします。

セグメント分析

2025年時点で、従来型住宅ローンは83.67%のシェアを占めており、これは信用力と預金余力が安定した借り手にとって、欧州の主要地域全体で中核的な商品であるという地位を反映しています。この割合は、貸し手やブローカーが、標準住宅購入ローンや借り換え商品を引き続き融資業務の中心に据えていることを示しています。欧州の住宅ローン仲介市場における従来型ローンのシェアは、幅広い金融機関のパネルと一貫した審査基準によって支えられており、これにより、予測可能な条件を求める借り手にとって比較が容易になり、手続きが迅速化されています。LTV(融資対価値比率)やDTI(債務返済対所得比率)の上限など、国レベルのマクロプルーデンス規制は、仲介業者が手配できるローンの構成を形作り、借り手が頭金として拠出する必要がある金額に影響を与えます。これが、製品タイプや返済期間に関するアドバイスの方向性を決定づけることになります。ジャンボローンは、複雑な借り手プロファイル用のニッチなセグメントであり、プライベートバンクや専門金融機関を通じて提供されています。このセグメントでは、ブローカーが書類の調整や複数の取引先との間で特注条件の交渉を行うことで付加価値を提供しています。このような環境下において、技術を活用するブローカーは、貸し手の回答をより迅速に集約し、顧客に体系化された選択肢を提示します。これにより、施策や環境配慮型のインセンティブによって選択肢が拡大している中でも、従来型商品の中心的な地位が維持されています。

政府保証付き住宅ローンは、2026~2031年にかけてCAGR9.00%で拡大すると予測されています。これは、複数の加盟国における国家的な制度が、初めての住宅購入者やエネルギー効率改善を支援しており、頭金が少なかったり、非標準収入源を持つ顧客の融資対象範囲を拡大しているためです。欧州の住宅ローン仲介市場は、これらのプログラムの恩恵を受けています。なぜなら、仲介業者は、借り手が適格基準を把握し、必要な書類を揃え、補助金や保証制度に参加する貸し手と調整を行うのを支援するのに最適な立場にあるからです。検証済みのエネルギー性能向上に対して報奨を与える「グリーン住宅ローン」を導入する銀行が増えるにつれ、ブローカー各社は、国が支援する保証と金利優遇を組み合わせた、リフォーム関連のローンオプションを取扱商品に追加しています。予測期間中、この組み合わせにより、欧州の住宅ローン仲介産業の商品ラインナップは多様化する見込みですが、ほとんどの市場では従来型ローンが取引量の主力であり続けると考えられます。

2025年時点で、30年固定住宅ローンのシェアは52.33%を占めました。これは、多くのEU市場において、借り手が月々の支払額の低さを好む傾向にあること、貸し手が退職後の計画期間に合わせた償還スケジュールを好むことを反映しています。欧州の住宅ローン仲介市場において、長期ローンの市場規模は、返済能力への配慮に加え、名目金利の上昇を長期化によって相殺する必要性によって支えられており、多くの貸し手は現地のマクロプルーデンス規制の範囲内でこれに対応しています。フランスでは、企業プロファイルによると、2025年半ば時点で、最も条件の良い住宅ローン金利は15年物で2.81%、20年物で2.92%近辺となっており、2023年のピークから金利が正常化する中で、期間の選択と価格設定がどのように相互作用しているかを示しています。また、高いLTV(融資対評価額比率)やDTI(債務対所得比率)において返済額が増加する元利均等返済要件のある市場も、借り手にとっての実質的な返済期間を左右しており、ブローカーは適合性に関するアドバイスにおいてこれを考慮しなければなりません。これらを総合すると、返済期間の選択はアドバイスプロセスの中心的な要素となっており、ブローカーは顧客が返済の安定性、総利息負担、将来の借り換えオプションのバランスを取るのを支援しています。

同時に、若年層の購入者にとっての返済能力の制約が続き、貸し手が規制の範囲内で革新を進める中、35~40年という非常に長期の返済期間への関心が高まっています。これにより、長期的なコストや借り換えのチェックポイントに関する明確なアドバイスが必要となっています。欧州の住宅ローン仲介市場においては、アドバイザーが15年、20年、30年、それ以上の期間にわたる総コストの比較予測やストレスシナリオを提示できることが有益であり、これにより、金利展望の変化の中でも情報に基づいた意思決定が支援されます。2026~2031年にかけて、規制の許容範囲内で、また環境関連のインセンティブが長期の償還計画に組み込まれるにつれて、このセグメントは成長すると予想されます。これにより、特定の借り手にとっては、エネルギー節約とローンの返済能力を両立させることが可能になります。

「欧州のモーゲージ・ローンブローカー市場レポート」は、住宅ローンタイプ(従来型、ジャンボローン、政府保証型、その他)、ローン期間(30年、20年、15年、その他)、金利(固定金利、変動金利)、提供元(プライマリー、セカンダリー)、地域(英国、ドイツ、フランス、イタリア、スペイン、オランダ、その他)ごとに分類されています。予測値は金額(米ドル)で表示されています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アドバイスを重視した融資のシェアが上昇(欧州の特有、2026年以降)

- 適合性と公正価値に関する規制の推進(EU/英国)

- グリーンエネルギー効率型住宅ローンとEPBDによる改修融資

- ブローカーの販路を活用した銀行主導の融資モデル

- デジタルIDと電子署名の導入(eIDAS 2.0)

- オープンバンキングとデータアクセス(PSD3/PSR)による返済能力審査の効率化

- 市場抑制要因

- 返済能力の逼迫と取引の鈍化(金利ショックによる後遺症)

- コンシューマー・デューティとAR監督によるコンプライアンス負担(英国/EU)

- 国ごとの商品の異質性(金利タイプ、基準)

- 限定・不均一な国家保証制度対米国式の保険

- バリュー/サプライチェーン分析

- 規制情勢

- 技術の展望

- ポーターのファイブフォース分析

- 競争企業間の敵対関係

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力(貸し手、リードソース、プラットフォーム)

- 代替品の脅威(金融機関への直接申し込み、価格比較のプロセス)

- 国による返済能力とストレステストの枠組み

- EU/EEA域内の越境住宅ローン取引の流れと審査基準

- ブローカーのファネルにおける価格比較とリードジェネレーションプラットフォーム

第5章 市場規模と成長予測

- 住宅ローンタイプ別

- 従来型

- ジャンボローン

- 政府保証型

- その他

- ローン期間別

- 30年

- 20年

- 15年

- その他

- 金利別

- 固定金利

- 変動金利

- 提供元別

- プライマリー

- セカンダリー

- 地域別

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- オランダ

- スウェーデン

- デンマーク

- その他の欧州

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Mortgage Advice Bureau(英国)

- London & Country Mortgages(英国)

- Connells Group-Countrywide Mortgage Services(英国)

- Stonebridge(英国)

- Primis Mortgage Network(英国)

- Openwork Partnership(英国)

- Quilter Financial Planning(英国)

- Habito(英国)

- Trussle(英国)

- Mojo Mortgages(英国)

- John Charcol(英国)

- Alexander Hall(英国)

- Just Mortgages(英国)

- Interhyp(ドイツ)

- Dr. Klein(ドイツ)

- Huttig & Rompf(ドイツ)

- Baufi24(ドイツ)

- CHECK24 Baufinanzierung(ドイツ)

- Meilleurtaux(フランス)

- CAFPI(フランス)

- Expander Advisors(ポーランド)

- MAXFINANCE(ポルトガル)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日