洗濯機:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Washing Machine - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044294

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

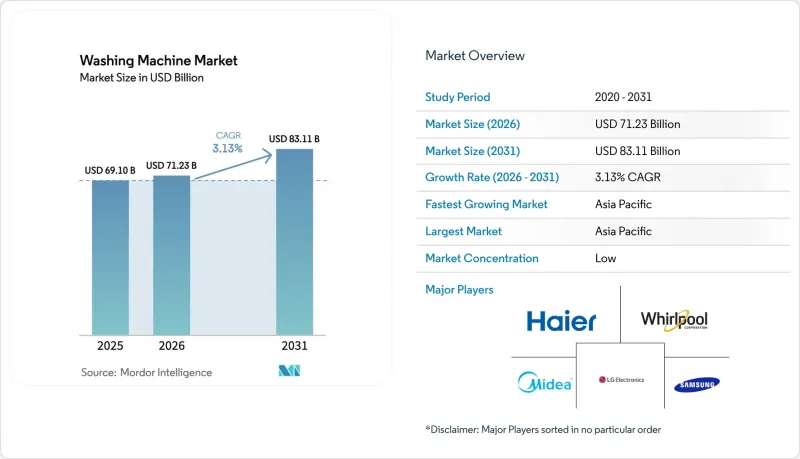

世界の洗濯機市場規模は、2025年の691億米ドルから2026年には712億3,000万米ドルへと拡大し、2031年までに831億1,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR3.13%で成長すると見込まれています。

フロントローダーは、設置台数と資源効率の面で引き続き優位性を維持していますが、トップローダーは、サイクル時間の短縮や、価格重視のセグメントにおける価格設定の優位性により、勢いを増しています。需要は、エネルギーおよび水使用効率に関する規制の強化、適合設計を促すマイクロファイバーろ過に関する政策、そしてライフサイクルを延長し、価値をアフターサービスへと移行させる「修理権」の枠組みによって形作られています。洗剤の自動投入、生地の検知、変動料金に合わせたスケジュール設定といったデジタル機能は、特にブランドのエコシステムと連携することで、プレミアム化を後押ししています。オムニチャネル販売はアジア太平洋地域でのリーチを拡大しており、同地域ではオンライン販売が急速に拡大しているため、現地在庫の確保や注文から設置までのリードタイム短縮が促進され、大型家電におけるラストマイルの課題解消につながっています。規制対応による差別化とスマートグリッドとの統合は、世界の洗濯機市場において、先進モデルの買い替え需要を後押ししています。

世界の洗濯機市場の動向とインサイト

規制主導による高効率・低水消費型洗濯機への買い替え

基準や表示枠組みは、エネルギーおよび水のフットプリント低減に向けて整合が進んでおり、これにより旧モデルの買い替えが促進され、高効率でプレミアムな設計が好まれるようになっています。欧州連合(EU)では、再設定されたA~Gのエネルギーラベルおよび関連する製品要件により、消費量の削減が継続的に進められており、2030年のベンチマークが、測定可能な家庭での節約を目標とした新製品の開発やマーケティングの主張を導いています。これにより、厳格な試験手順を満たし、性能が検証された高効率なフロントロード式洗濯機の潜在市場が拡大しています。米国では、ニューヨーク州で制定された、規定のサイズ閾値を持つ繊維を捕捉する高性能フィルターを義務付ける法案など、マイクロファイバーろ過に関する州レベルの取り組みが進んでいます。これらはコンプライアンスコストを増加させる一方で、実績のあるろ過設計をいち早く導入した企業を差別化する要因となっています。各ブランドが製品ポートフォリオをこれらの要件に適合させるにつれ、消費者はエネルギーや水の節約によるライフサイクル価値をより明確に認識するようになり、これが普及を阻害することなく、平均販売価格の上昇を支えています。こうした政策の動向は、世界の洗濯機市場において、価格帯を問わず、より明確なアップグレードの道筋へとつながっています。

スマート/コネクテッド機能とエコシステム・バンドリングによるプレミアム化

洗剤の自動投入、生地の種類識別、オフピーク料金に合わせた洗濯サイクルのスケジュール設定といった機能セットは、コネクテッド洗濯機やコンボ製品の価格対価値のバランスを拡大しています。サムスンの「Bespoke AI Laundry」ラインナップは、AIエネルギーモードと生地検知ロジックをSmartThingsと連携させ、より広範なホームエコシステム内での自動的なエネルギー最適化と洗濯サイクルの調整を可能にしています。ワールプールは、臭いを抑制するための「FreshFlow」排気方式と高度な密閉構造を導入するとともに、手動操作を減らし、再洗濯の必要性を最小限に抑えるアプリ機能と連携させています。LGの「AI Direct Drive 2.0」と「ThinQ」は、生地の検知、モーションコントロールロジック、遠隔サイクル制御を多様なフォームファクターに搭載しており、これによりコネクテッド洗濯機は従来型モデルからの明確なステップアップの選択肢として位置づけられています。洗濯、冷蔵庫、エアコンにわたるエコシステムのバンドリングは、ソフトウェア、アクセサリー、オプションのサブスクリプションを調和させるブランドにとって、ロックイン効果を強化します。コネクティビティが上位モデルにおいて当然の機能となる中、これらのプレミアムな特性は、世界の洗濯機市場における持続的なアップグレードのストーリーを支えています。

原材料コストの変動とサプライチェーンの混乱が利益率を圧迫

コネクテッド洗濯機には電子部品が多く含まれているため、部品のリードタイムや物流の影響を受けやすく、供給が逼迫した状況下では状況が急変する可能性があります。制御システムや基板の統合度が高いメーカー、あるいは現地で基板を生産しているメーカーは、調達サイクルを短縮し、航空輸送への依存度を抑えることができるため、ユニット経済性を安定させることができます。OEMメーカーが生産拠点やサプライヤー基盤を多様化させることで、粗利益率を圧迫しかねない関税や運賃の変動リスクを軽減することができます。納期遵守率(OTF)やレジリエンス対策を開示している大手企業は、特定のモーターコントローラー、センサー、接続モジュールに依存する製品投入サイクルにおいて、より予測可能なスループットを実現していると指摘しています。こうした措置は、部品コストが急騰した際にも価格帯を維持しつつ、プレミアムSKUの安定供給を確保するのに役立ちます。その結果、世界の洗濯機市場において、重要なサブアセンブリの現地生産化とリスク分散に向けた持続的なインセンティブが生まれています。

セグメント分析

2025年、フロントロード式洗濯機は、優れた資源効率と、乾燥前の残留水分を低減する高い最終脱水速度を背景に、世界の洗濯機市場シェアの65.92%を占めました。トップロード式については、特に水道料金や設置スペースの制約が少ない市場において、コスト重視の消費者がより短いサイクルや洗濯途中での取り出しの容易さを求めることから、2031年までCAGR4.62%を記録すると予測されています。世界の洗濯機市場では、エネルギー消費を削減し、マンションなどでの外部排気口が不要となる、ダクトレスヒートポンプシステムを搭載した洗濯乾燥機一体型への製品開発が進められています。主要ブランドのフラッグシップモデルには、汚れの程度や生地の種類を検知するAI機能が搭載されるようになり、これにより再洗濯率の低減に寄与するとともに、中~高級価格帯における買い替え需要を後押ししています。ショールームでは、エネルギーラベルの比較を透明化したり、脱水速度の実演を行ったりすることで、販売現場で性能の明確さを求める購入者に対し、フロントロード式とトップロード式の設計の違いを明確に説明できるようになっています。水・エネルギー基準への適合はフロントロード式の方が容易ですが、トップロード式もインペラーの再設計、脱水速度の向上、よりスマートなサイクルロジックによって性能が向上しています。効率性と利便性の目標を達成するために両方の形式が近代化されることで、世界の洗濯機市場は恩恵を受けています。

洗濯サイクルの速度に対する期待や筐体の制約が製品ラインナップを再構築しており、洗濯乾燥機一体型が、省スペースでありながら優れたエネルギー性能を実現する選択肢として台頭しています。サムスンの一体型製品ラインは、ヒートポンプ乾燥機能を備えたシングルドラム製品が、都市部のマンションにも設置可能でありながら大幅な省エネを実現できることを示しています。また、定期的な割引や分割払いなどの価格戦略により、一体型システムを初めて購入する顧客にとっての導入障壁が低減されています。また、各ブランドは、追加機器を必要とせずに特定の家庭のニーズに対応するため、強化された消臭機能やペットの毛用コースといった使用事例に特化した機能を開発しています。規制要件は依然として設計の重要な指針となっており、フロントローダーはより厳しい水使用基準に最初から適合している一方、トップローダーは機械的およびソフトウェア的な改良を通じてその水準に追いつこうとしています。米国における水使用基準の見直し案は、サイクル時間の最適化に向けた余地をさらに広げる可能性があり、スピードと簡便性が最も重視される場面でのトップローダーの普及再拡大を後押しするでしょう。全機種において、生地の種類に応じて洗剤の投入量や動作パターンを調整する統合型AIが標準的な差別化要因となりつつあり、これは世界の洗濯機市場におけるプレミアム製品のポジショニングを形作り続けています。

6~8kgの容量帯は、2025年の販売台数の45.81%を占め、手頃な価格帯でスペース効率と家族の洗濯量への柔軟性のバランスを実現しています。共働き世帯が増加し、洗濯時間をより少ないサイクルに集約する傾向が強まるほか、都市部の間取りでは標準的なクローゼットやランドリースペースに収まる24~27インチのプラットフォームが好まれることから、このセグメントは2031年までCAGR4.91%で成長すると予測されています。6~8kgセグメントの世界洗濯機市場規模は、この着実な販売台数の拡大に加え、セグメントの中位機種において自動洗剤投入機能や高速脱水機能への継続的なアップグレードが進むことで、拡大が見込まれています。5kg未満のコンパクトモデルは、学生寮や単身世帯向けのニッチ市場にとどまっています。持ち運びのしやすさが評価されていますが、脱水性能の低さや手動給水の必要性といったトレードオフが課題となっています。一方、ハイエンドの8kg超モデルは、一度の洗濯で済む利便性と強力なモーターを活かし、大家族や小規模な業務用環境での需要が高まっています。

機能のアップグレードは6~8kgクラスにも波及しており、複数回の洗濯に対応した容量の洗剤タンクや、メンテナンスの通知や洗濯コースの選択を簡素化するモバイルアプリなどが含まれます。ボッシュの24インチコンパクト製品群は、コネクテッド機能や自動洗剤投入機能が狭いスペースでの使用にどのように適応できるかを示しており、これにより人口密集都市におけるプレミアムモデルの魅力が広がっています。水不足の地域では、1kgあたりの消費量が少ないことから、6~8kgクラスにおいてフロントロード式が主流になりつつありますが、水資源が豊富であるか、価格に敏感な市場では、依然として大容量のトップローダーも混在しています。オーストラリアのエネルギー効率表示基準の改定により、ラベル上の洗濯時間や消費電力の表示がより目立つようになり、メーカーは洗濯品質を損なうことなく乾燥時間を短縮するため、より高い脱水回転数を目指すようになっています。OEM各社が部品や試験の現地化を進めるにつれ、6~8kgクラスを主力とするプライベートブランドや地域ブランド向けのリードタイムは改善し続けています。世界の洗濯機業界は、このセグメントを主流として定着させるべく規模拡大と調整を進めると同時に、特殊な機能は超大容量モデルやコンビネーションモデルに限定しています。

「世界の洗濯機市場レポート」は、製品タイプ(フロントロード、トップロード、ツインタブ)、容量(5kg未満、5~8kg、8kg以上)、技術(従来型、スマート/コネクテッド)、エンドユーザー(住宅、業務用)、流通チャネル、および地域別に分類されています。市場予測は、金額(10億米ドル)ベースで提示されています。

地域別分析

アジア太平洋地域は2025年に40.71%のシェアで首位を占め、主要経済圏において都市化、デジタルコマース、および現地生産能力が調和するにつれ、2031年までCAGR3.39%で成長すると予測されています。中国は引き続き同地域最大の国別市場であり、各家庭がAI搭載モデルへと買い替えるにつれ、単なる買い替え需要から、プレミアムなコネクテッド機能への移行が進んでいます。インドでは、消費の勢いが強く、全自動洗濯機の普及や、水圧の変動や硬水に対応した現地向け製品ラインの採用が広まっています。これは、リードタイムを短縮するための国内部品製造やプリント基板の生産能力への投資も後押ししています。アジア太平洋地域の主要市場におけるオンライン販売のシェアは高く、さらに上昇傾向にあります。これにより、ブランド各社は配送のスピードと品質を維持するため、在庫の現地化や設置業務におけるパートナーシップの構築を進めています。オーストラリアでは、GEMS(グリーンエネルギー・製品基準)の枠組みが改定され、ラベルへのエネルギー・水使用効率やプログラム時間の表示が明確化されました。これにより、水資源が逼迫している地域において、フロントローダー型やヒートポンプ複合機の普及が促進されています。部品のエコシステムや物流網が高度化する中、アジア太平洋地域全体でのスケールメリットが、世界の洗濯機市場に好影響をもたらしています。

欧州は市場規模において第2位の地域であり、厳格なエネルギー表示規制と、プレミアム価値の定義を再構築する修理可能性への期待の高まりにより、最も急速に成長している先進国市場の一つとなっています。欧州連合(EU)が再設定したA~Gのラベルは、エネルギー性能の明確な階層を示しており、2030年のエネルギー使用量に関するベンチマークは、次世代洗濯機の設計目標を導く指針となっています。西欧の小売業者は、在庫の陳腐化リスクを回避するため、早期に規制適合SKUへの切り替えを進めており、これにより、ろ過機能や修理可能性に関する今後の規制に先行して適合した先駆者たちが報われています。英国や北欧諸国では、電気料金体系が消費削減を後押ししていることから、ヒートポンプ式乾燥機や高効率な洗濯ソリューションへの強い勢いが見られます。また、家庭では家電製品を選ぶ際にライフサイクルコストを考慮する傾向が強まっています。欧州の大手メーカー各社は、修理可能性や耐久性の目標への適合を公表するとともに、一般的なスマートホームプラットフォームと連携するコネクテッド機能を組み込んでいます。こうした政策や小売業者の構造により、欧州全域における世界の洗濯機市場では、着実なプレミアム化が持続しています。

北米では、安定した買い替えサイクルとスマートホーム対応への期待の高まりにより、世界平均とほぼ同等のバランスの取れた成長傾向を維持しています。主要ブランドは、供給のレジリエンスを強化し、各拠点での再生可能エネルギー調達に連動した製品ラインを支援するため、米国の工場への生産能力および技術投資を発表しています。電力会社がダイナミックな料金体系を拡大し、オフピーク時の稼働を自動化する接続型家電に対するリベート対象を拡大するにつれ、デマンドレスポンス対応機能の認知度が高まっています。カナダと米国では、大容量モデルの購入経路において、ブランド直営店やマルチブランド小売店が引き続き中核を担っている一方、D2C(消費者直販)チャネルでは、柔軟なファイナンスや迅速な配送が組み込まれています。北米の製造ネットワークにおけるメキシコの役割は拡大しており、関税の影響を受けにくい選択肢や、地域需要に向けた物流ルートの短縮を実現しています。この地域のエコシステムは、世界の洗濯機市場における長期的な設置台数と買い替えサイクルを支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 規制主導による高効率・低水消費型洗濯機への買い替え

- アジア太平洋地域における拡大する中産階級世帯における初回導入

- スマート/コネクテッド機能およびエコシステム・バンドリングによるプレミアム化

- オムニチャネルおよびオンライン小売によるアクセスと価格発見の加速

- コンプライアンス設計を後押しする、新興のマイクロファイバーろ過規制

- 系統連系型・デマンドレスポンス対応洗濯機がもたらす電力会社のインセンティブ

- 市場抑制要因

- 新興市場における価格感応度および非公式/中古家電との競合

- 投入コストの変動とサプライチェーンの混乱が利益率を圧迫しています

- 水不足による制約および排水処理料金が、水資源が逼迫している地域での利用を抑制しています

- 修理権と長寿命化政策による買い替えサイクルの長期化

- 業界バリューチェーン分析

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 市場の最新動向とイノベーションに関する洞察

- 市場における最近の動向(新製品の発売、戦略的取り組み、投資、提携、合弁事業、事業拡大、M&Aなど)に関する洞察

第5章 市場規模と成長予測

- 製品タイプ別

- フロントロード

- 乾燥機付き

- 乾燥機なし

- トップロード

- 乾燥機付き

- 乾燥機なし

- ツインタブ

- フロントロード

- 容量別

- 5kg未満

- 5~8 kg

- 8kg以上

- 技術別

- 従来型

- スマート/コネクテッド(IoT)

- エンドユーザー別

- 住宅用

- 商業用

- 流通チャネル別

- B2C/小売

- マルチブランドストア

- ブランド直営店

- オンライン

- その他流通チャネル

- B2B/メーカー直販

- B2C/小売

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州地域

- アジア太平洋地域

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Whirlpool Corporation

- Haier Smart Home Co., Ltd.

- LG Electronics Inc.

- Samsung Electronics Co., Ltd.

- BSH Hausgerate GmbH

- Electrolux AB

- Panasonic Corporation

- Midea Group Co., Ltd.

- Hisense Home Appliances Group Co., Ltd.

- Arcelik A.S.

- Miele & Cie. KG

- Toshiba Lifestyle Products & Services Corporation

- Hitachi Global Life Solutions, Inc.

- Fisher & Paykel Appliances Ltd.

- Godrej & Boyce Mfg. Co. Ltd.(Godrej Appliances)

- IFB Industries Ltd.

- Sharp Corporation

- Winia Electronics Co., Ltd.

- Alliance Laundry Systems LLC

- Dexter Laundry, LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日