欧州の電子機器製造サービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Electronic Manufacturing Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 159 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044288

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

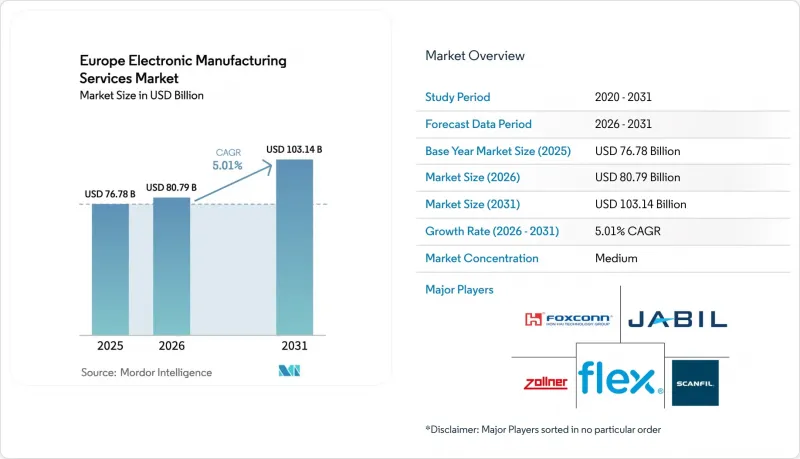

欧州の電子機器製造サービス(EMS)市場規模は、2025年に767億8,000万米ドル、2026年に807億9,000万米ドルとなり、2031年までに1,031億4,000万米ドルに達すると予測されており、2026~2031年にかけてCAGR5.01%で成長すると見込まれています。

欧州の電子機器製造サービス市場の勢いは、サプライチェーンの透明性を優先する法規制、自動車、産業、医療セグメントにおける現地生産能力への需要の高まり、多品種少量生産プログラムのアジアから規制に準拠した欧州の工場への継続的な移転に起因しています。ISO 14001への準拠や「企業の持続可能性報告指令(CSRD)」への対応を証明できる受託製造業者は、複数年にわたる枠組み契約を獲得している一方、カーボンアカウンティングシステムを持たないプロバイダは、トレーサビリティを確保した低排出量の組立を提供する競合他社に受注を奪われています。ニアショアリングにより、プロトタイプの開発サイクルも8週間から3週間に短縮されます。これは、設計の反復を迅速化し、輸送費を削減することで、人件費の高さを相殺する利点となります。自動化、協働ロボット、AIを活用した光学検査により、直接人件費は引き続き削減されており、複雑な組立品におけるアジアとのコスト差は、5年前の40%から約20%にまで縮小しています。

欧州の電子機器製造サービス市場の動向と洞察

欧州のOEMによる電子機器生産のアウトソーシング拡大

OEM各社は、自社生産ラインからソフトウェアや電動化セグメントへと資本をシフトさせており、複雑な基板実装や筐体組立を、すでにISO 13485とIPC規格を満たしている受託パートナーに委託するようになっています。Siemensによる2025年のアムベルクPCB事業売却や、Boschとツォルナーとの連携強化は、この移行を象徴する事例であり、これによりメーカーは表面実装ラインやリフローオーブンに拘束されていた資金を解放できるようになります。欧州のアウトソーシングの普及率は2025年に38%に達しましたが、依然としてアジアには及ばず、欧州の電子機器製造サービス市場には、さらに多くの自社工場を外部委託へ転換する余地があることを示唆しています。エンジニアリングと製造を同一拠点で実施できるプロバイダは、プロトタイプからパイロット生産への変更を1週間以内に完了させることができ、これは自社工場ではほとんど実現できないサイクルです。この動向は、コンプライアンスや変更管理の負担が専門のEMSパートナーに有利に働く医療と産業用プログラムにおいて、最も顕著です。

自動車用電子機器需要の急増

各バッテリー式電気自動車には、従来型内燃機関車に比べて3倍から5倍のPCB面積が組み込まれており、欧州のレベル3自動運転機能の法的な認可により、LiDAR、レーダー、高演算能力のドメインコントローラが追加されています。Volkswagen PowerCoとKontronによるBMSの共同開発や、48ボルトアーキテクチャの広範な採用により、炭化ケイ素(SiC)と窒化ガリウム(GaN)モジュールの需要が増加しています。自動車グレードの熱サイクル下でのフリップチップとワイヤボンディング組立技術を習得したEMS拠点は、高利益率の製品と長期契約を獲得しています。ティア1サプライヤーがソフトウェア定義車両を推進する中、彼らは18ヶ月ごとにハードウェアを改良するためにEMSパートナーに依存しています。この勢いにより、2031年まで欧州の電子機器製造サービス市場において、自動車セグメントが最も急速に成長するセグメントとなる見込みです。

アジアと比較した欧州の労働コストとエネルギーコストの高さ

ドイツのフルロード人件費は平均時間当たり35ユーロ(39.6米ドル)であるのに対し、ベトナムでは4ユーロ(4.5米ドル)であり、この格差はロボット技術によって部分的にしか埋められていません。2025年のドイツの産業用電力料金は1kWhあたり0.18ユーロ(0.20米ドル)で、中国の料金の2倍以上となり、ウェーブはんだ付けと選択はんだ付けラインの利益率を圧迫しています。自動化により直接労働時間は25%削減されましたが、ロボットや検査カメラの償却費により間接費は高止まりしています。バッテリー規制の対象となるBMSモジュールなど、欧州のでの生産が必須とされる製品は割高なコストを吸収できますが、価格に敏感な民生用機器はそうはいきません。この不均衡により、エネルギー価格の収束やより積極的な自動化が進むまでは、欧州の電子機器製造サービス市場におけるCAGRの上限が抑えられています。

セグメント分析

2025年時点で、欧州の電子機器製造サービス市場におけるPCB組立の市場規模は売上高の41.22%を占めていましたが、OEM各社が筐体統合、ケーブルハーネス、機能テストベンチを外部委託するにつれ、電気機械式ボックスビルドは2031年までCAGR6.11%を記録しています。この移行により、OEMはクリーンルームや恒温恒湿室に拘束されていた資金を解放できると同時に、コンプライアンス監査に専念する人員を削減できます。EMSプロバイダは、ファームウェアの書き込みやインサーキット検証をバンドルすることで追加の利益を確保し、納期遅延に対する違約条項を盛り込んだ複数年契約で顧客を囲い込んでいます。

産業用と医療用プログラムがこの急増を牽引しています。その理由は、製品のライフサイクルが10年以上にも及ぶこと、設計変更通知が組み立てプロセスの深部まで波及することが多いためです。ドイツやスイスの設計センター近くに立地するボックスビルド工場は、数日で設計フィードバックループを完了させ、手直しが必要なサブアセンブリの航空輸送を回避することで、人件費の高騰による影響を軽減しています。欧州の電子機器製造サービス市場は、サプライチェーン調整ソフトウェアを組み込むことでさらなる勢いを得ています。このソフトウェアは、リアルタイムの部品在庫状況をスケジューリングに反映させ、小ロット生産における分割ロットキット化や並行エンジニアリングを可能にします。その結果、ODMスタイルのエンジニアリングサービスも同時に拡大しており、EMS企業は、規制当局の承認を危うくするような再設計サイクルを招くことなく、製造性を考慮した基板レイアウトの微調整を行うことが可能になっています。

2025年、欧州の電子機器製造サービス市場において、受託製造は63.71%のシェアを占めました。これは、OEMが部品を所有し、EMS企業が人件費を請求するという、定着した委託モデルを反映したものです。しかし、CAGR5.67%と予測されるハイブリッド契約やターンキー契約は、EMSベンダーに部品の調達、陳腐化、トレーサビリティの責任を負わせることで、責任の枠組みを再構築しつつあります。中小規模のOEMがこのモデルを採用する理由は、ArrowやAvnetといったディストリビューターの大量購入力を活用できるためであり、それによって2024~2025年にかけて顕著だった供給不足の影響を受けずに済むからです。

また、ターンキー契約により、EMS企業はOEMの設計変更指示を待たずにピン互換の代替品を即座に交換できるようになり、生産停止を防ぐことが可能になります。財務基盤の堅固なプロバイダは6ヶ月分の安全在庫を確保していますが、これはニッチな参入企業には手の届かない戦略です。その結果、規模の経済が蓄積され、設計、調達、組立を単一のERP基盤内に統合したコントロンによるカテックの買収に見られるように、産業再編が進んでいます。したがって、欧州のEMS市場では、重要な医療自動車プロジェクトにおいてジャストインタイムの納期基準を維持しつつ、在庫保有コストを吸収できる事業者間での集中化が進んでいます。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 欧州のOEMによる電子機器生産のアウトソーシング拡大

- 自動車用電子機器需要の急増(EV、ADAS)

- 多品種少量生産の産業用と医療機器の成長

- EUのバッテリー関連インセンティブ:現地BMSとパワーエレクトロニクス用

- サプライチェーンセキュリティ関連法規によるニアショアリングの促進

- CSRDに起因する低炭素EMS施設への需要

- 市場抑制要因

- 欧州の労働コストとエネルギーコストの高さ(アジアとの比較)

- 継続する部品不足と在庫リスク

- 高度SMTと自動化セグメントにおける熟練労働力の不足

- 中小EMS企業におけるEUコンプライアンス負担の分散

- 産業バリューチェーン分析

- 規制情勢

- 技術の展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- サービスタイプ別

- 電子機器製造サービス

- PCBアセンブリ

- 電気機械組立/ボックスビルド

- 試作

- その他

- エンジニアリングサービス

- テストと開発実装サービス

- 物流サービス

- その他

- 電子機器製造サービス

- ビジネスモデル別

- 受託製造(CM)

- ODM

- ハイブリッド/ターンキー/その他のビジネスモデル

- 製造プロセス別

- 表面実装技術(SMT)

- スルーホール技術(THT)

- 高度包装/ハイブリッドプロセス

- エンドユーザー別

- モバイルデバイス(スマートフォンとタブレット)

- 家電

- コンピュータ(PC/デスクトップ/ノートパソコン)

- 産業用

- 自動車

- 通信

- 照明

- 医療

- その他

- 地域別

- 欧州

- ドイツ

- 英国

- その他の欧州

- 欧州

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Foxconn Technology Group

- Flex Ltd.

- Jabil Inc.

- Zollner Elektronik AG

- GPV Group

- Scanfil Plc

- Videoton Holding

- Kontron AG

- Kitron ASA

- Cicor Group

- HANZA AB

- LACROIX Electronics

- NOTE AB

- Neways Electronics

- BMK Group

- Melecs EWS

- Variosystems AG

- TT Electronics Plc

- INCAP Oy

- Norautron AS

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 159 Pages

- 納期

- 2~3営業日