ゲーム用バーチャルリアリティの市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Virtual Reality In Gaming - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044210

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

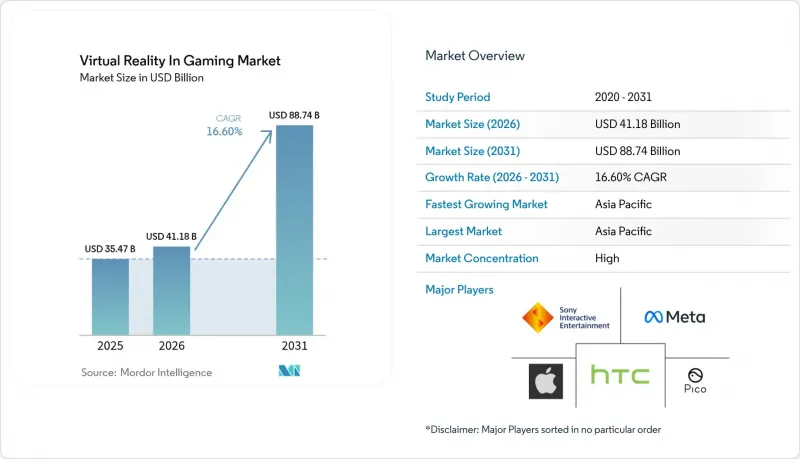

ゲーム用バーチャルリアリティ(VR)市場の規模は、2025年に354億7,000万米ドルと評価され、予測期間(2026年~2031年)においてCAGR16.6%で拡大し、2026年の411億8,000万米ドルから2031年には887億4,000万米ドルに達すると推定されています。

通信事業者による補助を受けた5Gエッジレンダリング・バンドルの急増により遅延が50ミリ秒未満に抑えられ、400米ドル未満の視線追跡機能付きスタンドアロン型ヘッドセットの登場、そしてVR版がコンソール版と同時発売されるようになったAAA級フランチャイズのパイプラインが、このカテゴリーを実験段階から主流へと押し上げました。ロケーションベース・エンターテインメント事業者は2025年にアジア太平洋地域で30か所近くの新規施設をオープンさせ、商業用アーケードがもはやニッチなパイロット事業ではなく、拡張可能な収益源であることを裏付けました。NVIDIA GeForce NOWなどのクラウドストリーミングサービスは、5G経由で軽量ゴーグルにコンソール並みのグラフィックスを提供できることを示しており、有線接続型デバイスとモバイルデバイス間の画質格差を縮めています。一方、Metaが『Supernatural』のようなサブスクリプション型プラットフォームに注力していることは、単発のハードウェア販売ではなく、継続的なソフトウェア収益が主要な価値の源泉になりつつあることを示しています。

世界のゲーム用VR市場の動向とインサイト

AAA級VR専用フランチャイズの流入がアップグレードサイクルに新たな活力をもたらす

『Microsoft Flight Simulator 2024』の近日発売予定のPSVR2版や、『The Boys VR』、『Titan Isles』などのクロスプラットフォーム作品といった注目作は、単発の実験からネイティブVRビルドへと移行しており、ハプティックフィードバックやフォービエイトレンダリングをゲームのコアループに組み込んでいます。ソニーが2025年にPSVR2の価格を549米ドルから399米ドルに引き下げたことで、数百万人の既存のPlayStation 5所有者がVR購入候補層へと転換しました。Metaはこの勢いに呼応し、エントリーレベル価格帯でありながらアイトラッキングと高解像度パススルー機能を追加した299米ドルの『Quest 3S』を投入しました。2025年の主要VRタイトルの早期アクセス予約数は、同期間のフラットスクリーン版タイトルを約20%上回っており、独占コンテンツがハードウェアの買い替え判断に実質的な影響を及ぼしていることが示されています。

アジアの主要都市におけるロケーションベースVRアミューズメント施設の拡大

Sandbox VRは2025年に売上高2億米ドルを突破し、深セン、東京、ソウル、シンガポールに29の新規施設をオープンさせ、1時間あたり30~60米ドルのプレミアムセッションを提供しました。中国の主要都市におけるVRアミューズメント施設の密度は、住民10万人あたり1施設に達し、一般層への浸透を示しています。各施設では、より広い視野角を持つエンタープライズグレードのヘッドセットや全身ハプティックスーツを導入しており、これにより消費者の期待が高まり、家庭用デバイスにおいてもハードウェアメーカーはより高い基準を求められるようになっています。ソーシャル体験に対して最高水準の料金を支払うという商業セグメントの姿勢は、家庭での支出に並んで、持続可能な収益の柱を確立しつつあります。

動揺病による返金率が平均セッション時間を短縮

VRを初めて利用するユーザーの約40%から70%が、プレイ開始から20~30分以内に、吐き気、方向感覚の喪失、目の疲れといった動揺病の症状を訴えており、これが製品の返品率の上昇や、その後の購入を妨げるネガティブな口コミにつながっています。米国および欧州の小売業者では、2025年にヘッドセットの返品率が15~20%を記録し、これは一般的なゲーム用ハードウェアの3倍の割合です。この顧客離反により、メーカーはリフレッシュレートの向上や快適性アルゴリズムの組み込みを余儀なくされ、ハードウェア価格が下落する中で、部品原価が50~80米ドル増加し、利益率が圧迫されています。

セグメント分析

2025年、ゲーム用VR市場の収益の70.64%をハードウェアが占めました。これは、新規ユーザーがヘッドセット、コントローラー、センサーを購入したためです。平均販売価格はQuest 2の発売以来すでに30%下落しており、ハードウェアのコモディティ化が進んでいることを示しています。一方、コンテンツおよびサービスは2031年までCAGR16.72%で成長すると予測されています。この変化は、エコシステムの定着度が現在、有料加入者数100万人を突破した「Supernatural」のようなコンテンツライブラリや、マイクロトランザクションで収益を上げるソーシャルワールドに依存していることを示しています。

OpenXR 1.0の広範な採用により、移植コストが約3分の1に削減され、インディーズスタジオは複数のストアを同時にターゲットにできるようになりました。その結果、アタッチレートは2024年のヘッドセット1台あたり3.2タイトルから、2025年には4.1タイトルへと上昇し、初期のハードウェア障壁が取り除かれるとソフトウェア支出が加速することを裏付けています。ロケーションベースの事業者は、プレミアムなマルチプレイヤー体験に対して継続的なライセンス料を支払うことでこの好循環を強化し、ゲーム用VR市場のサービス規模を拡大させています。

スタンドアロン型ゴーグルは2025年の収益の56.82%を占め、特にMetaがその分野で74.6%のシェアを占めていることを踏まえると、多くの新規ゲーマーにとって依然として入り口となっています。しかし、ドイチェ・テレコムによるGeForce NOWの展開に後押しされたクラウドおよびストリーミングVRは、CAGR17.09%で推移すると予測されています。これらのサービスは、ユーザーが60ミリ秒未満の5G通信圏内にいる場合、コンソール並みの画質をワイヤレスで提供できることを実証しています。

かつて最高峰の忠実度を誇ったPC接続型VRシステムは、Snapdragon XR2 Gen 2クラスのチップによってその差が縮まりつつあるため、勢いを失いつつあります。コンソールベースのVRは、ソニーの豊富なゲームカタログという強みがありますが、ケーブル管理の煩わしさという課題に依然として直面しています。市場は、低コストのスタンドアロン型デバイスとクラウド志向のプレイへと二極化しており、かつてハイエンド家庭用VRを定義していたミッドレンジの市場は縮小しています。

地域別分析

アジア太平洋地域は2025年に39.86%のシェアでゲーム用VR市場を牽引し、2031年までCAGR17.15%を記録すると予測されています。中国のアーケード施設密度は、北京や深センで住民10万人あたり1施設を超え、大衆への浸透を裏付けています。韓国では、往復伝送時間が25ミリ秒未満に達する5Gネットワークが、ローカルのGPU性能を必要としないクラウドレンダリング型マルチプレイヤーを支えています。インドのカフェモデルでは、299米ドルのヘッドセット購入をまだ正当化できない大都市圏の消費者に対し、1時間あたり6~10米ドルでアクセスを提供しており、将来の家庭用VR所有への足がかりとなっています。

北米では、カリフォルニア、ワシントン、テキサス州に広がる充実したAAA級コンテンツのパイプラインに後押しされ、1,500万台を超えるヘッドセットという巨大な導入基盤を維持しています。しかし、動きによる不快感に伴う高い返品率により、メーカーは快適性の改善に投資せざるを得ず、1台あたり50~80米ドルの材料費増となっています。メキシコでは、ブロードバンド速度の加速と中産階級の台頭により、400米ドル未満のデバイスにとって主要な追随市場となっています。

欧州では二極化の傾向が見られます。ドイツ、英国、フランスは、開発を助成するEUの没入型コンテンツ税還付制度の恩恵を受けていますが、南欧および東欧市場は可処分所得が低いため、その動きに遅れをとっています。TeliaとTelenorの北欧エッジノードは、韓国の低遅延モデルを再現しており、帯域幅は広いものコスト意識の高い環境でもクラウドVRが繁栄し得ることを示唆しています。中東では、2025年初頭にドバイで開設された2,000平方メートルのVRゾーンに代表されるように、観光地級のアトラクションに注力しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AAA級VR専用フランチャイズの流入が、北米および欧州におけるアップグレードサイクルに新たな活力をもたらしています

- アジアの主要都市におけるロケーションベースVRアミューズメント施設の拡大が、商用ヘッドセットの需要を牽引しています

- 韓国および北欧の通信事業者による5Gエッジレンダリング・バンドルが、遅延の障壁を大幅に低減

- 400米ドル未満の視線追跡機能付きスタンドアロン型ヘッドセットが新興市場での普及を促進

- OpenXRおよびKhronosの相互運用性標準が開発者の移植コストを削減

- EUの没入型コンテンツ税還付制度が、フランスとドイツにおけるプレミアムVRゲームのパイプラインを後押し

- 市場抑制要因

- 動揺による返金率が平均セッション時間を短縮

- パンケーキレンズの供給ボトルネックがスタンドアロン型VRの出荷を制限

- 日本におけるめまいリスクに対する厳格な健康・安全認証がコンプライアンスコストを押し上げている

- 北米において、モバイル・ミックスド・リアリティ・タイトルがプレミアム・モバイルVRの市場を食いつぶしている

- バリューチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 価格分析

- 比較研究:AR主導型とVR主導型のゲームエンゲージメント

- 人気のVRゲームテーマと主要パブリッシャー

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- ソフトウェア

- コンテンツ/サービス

- デバイスタイプ別

- PC/デスクトップ接続型

- ゲーム機

- スタンドアロン型ヘッドセット

- プレミアムモバイル

- クラウド/ストリーミングVR

- ハードウェアカテゴリー別

- ヘッドマウントディスプレイ(HMD)

- ジェスチャー追跡デバイス(GTD)

- VRアクセサリー(ハプティクス・トレッドミル・ベスト)

- VRカメラ・360度撮影

- ゲームジャンル別

- アクション・シューティング

- レーシング・シミュレーション

- アドベンチャー・ロールプレイング

- ホラー・パズル

- スポーツ・フィットネス

- ソーシャル/マルチプレイヤー・ワールド

- エンドユーザー別

- 個人/家庭

- 商業用アーケード・LBE

- eスポーツ・競技用ゲーム会場

- 教育・研修機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他アジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Meta Platforms Inc.(Oculus)

- Sony Interactive Entertainment LLC

- HTC Corporation

- Valve Corporation

- Pico Interactive(ByteDance)

- Microsoft Corporation

- Nintendo Co., Ltd.

- Google LLC

- Samsung Electronics Co., Ltd.

- Apple Inc.

- Qualcomm Technologies Inc.

- Lenovo Group Ltd.

- Xiaomi Corporation

- bHaptics Inc.

- Virtuix Inc.

- TESLASUIT/VR Electronics Ltd.

- DPVR

- Pimax Innovation Inc.

- Magic Leap Inc.

- Xreal(Nreal)

- HP Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日