米国のオフィス家具:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Office Furniture - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044208

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

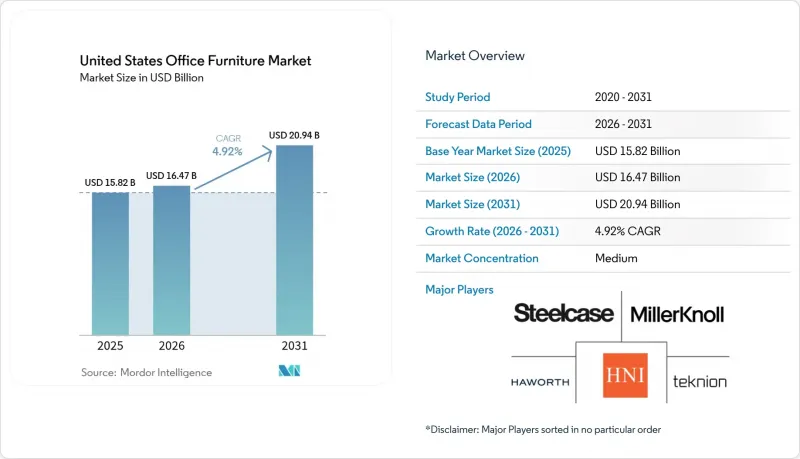

米国のオフィス家具市場規模は、2025年に158億2,000万米ドルでしたが、2026年には164億7,000万米ドルに達し、2031年までに209億4,000万米ドルに拡大すると予測されており、2026年から2031年にかけてCAGR4.92%を記録する見込みです。

雇用主がハイブリッド勤務やオフィス復帰のルールを強化するにつれ、需要の構造が変化しています。これにより、改修への支出が増加し、変動する従業員数に対応できる適応性の高いレイアウトや人間工学に基づいたアップグレードへの調達シフトが進んでいます。オフィスの稼働率は、低迷していた2023年の水準から回復し、2026年には53%に達しました。これは、米国のオフィス家具市場が現在、新規建設の開始よりも、設備更新サイクルによって牽引されていることを裏付けています。セクション179による即時償却制度は、中小規模の購入者が運営予算を圧迫することなく老朽化したワークステーションを更新する動機付けとなり続けています。一方、中国産原材料や部品に対する関税リスクはコスト圧力を維持しており、メーカーは選択的なニアショアリングや転嫁価格設定を通じてこれを管理しています。化学物質や室内空気質基準に対する規制当局の監視が強化される中、主要カテゴリー全体において、認証済み材料や排出性能に関する文書化された実績の戦略的価値が高まっており、これが公共部門や機関の入札における仕様策定の指針となっています。

米国のオフィス家具市場の動向と洞察

オフィス復帰に伴う更新サイクルが買い替え需要を牽引

多くの大企業がコラボレーションを強化するために最低限の出社義務を復活させた結果、2026年のオフィス利用率は53%に達し、これにより米国のオフィス家具市場では継続的な更新サイクルへの構造的な転換が生まれました。調達チームは、日常業務を妨げることなく再構成可能なモジュラーシステムや人間工学に基づいた座席を用いて、オープンエリアや集中作業ゾーンを刷新しています。これは、組織がハイブリッドモデルを微調整する中で、長期的な固定レイアウトよりも俊敏性を優先する動きです。スティールケース社は、南北アメリカにおける受注活動が活発化し、2025年度には受注残高が前年比で6億9,400万米ドルに増加したと報告しました。これは、リフレッシュ支出が先送りから、人材のエンゲージメントとワークスペースの生産性を支える計画的なプログラムへと移行したことを示しています。現在、競合上の差別化は単なる機能だけでなく、製品の性能とサービスの価値にかかっています。これは、米国のオフィス家具市場において、ほとんどの購入者が人間工学に基づいた基本仕様を必須条件とし、類似した選択肢の中から決定を下す際に、設置の速さ、保証条件、アフターサービスに注目しているためです。早期導入企業は、快適性と利用状況の追跡を強化するために、センサーやデバイス用電源を内蔵した家具を試験的に導入していますが、実績のあるデザインと予測可能なリードタイムを優先するコスト意識の高い中堅市場の購入者層の間では、その採用は依然として限定的です。

ハイブリッドワークにおける人間工学的なアップグレード需要が製品構成を再構築

リモート勤務が可能な職種においては、ハイブリッド勤務が依然として主流であり、2025年にはこうした従業員の52%がハイブリッド勤務体制で働いていました。これにより、米国のオフィス家具市場では、標準化されたオフィス環境と高品質な在宅ワークステーションに対する二重の需要が維持されています。企業の購買担当者は現在、高さ調節可能なデスク、腰部サポート機能付きチェア、統合型電源モジュールを備えたプラグアンドプレイ型のワークステーションを好んでおり、これによりフロアや拠点を超えて一貫した人間工学的な体験が維持されています。これは、耐久性の基準や認証要件を満たした実績のあるSKUに対するリピート注文にも反映されています。在宅勤務用家具の購入においては、狭いスペースでも機能性を発揮するコンパクトなモジュラーシステムが重視されており、これにより、米国オフィス家具市場において、迅速な配送と簡単な組み立てにより、B2Bと消費者向け(D2C)の両方のニーズに対応できるブランドへの需要が拡大しています。延長保証や部品交換プログラムは、現在、選定基準に影響を与えています。これは、買い手がライフサイクル価値を延長し、ローテーション制のチームを支える高頻度使用の椅子やデスクにおける予期せぬダウンタイムを削減しようとしているためです。この人間工学への注力は、RFP(提案依頼書)の段階で試験、安全性、および排出基準への準拠を証明できるサプライヤーを有利にしています。特に、米国のオフィス家具市場において、従業員の健康と快適さが人材定着目標やハイブリッド勤務の目標と結びついている場合において、その傾向は顕著です。

オフィス空室率の上昇とスペースの集約化が対象市場を縮小

利用率は改善しているもの、多くの市場で空室率は依然として高水準にあり、これにより新規設置の短期的な成長余地が圧迫され、米国オフィス家具市場では更新需要が主流となる兆しが見られます。多くの企業が従業員1人当たりの床面積を削減し、ホーテリングやタッチダウンといったコンセプトを取り入れているため、マルチテナントビルやキャンパス全体において、従業員数の増加に伴う拡張ではなく、柔軟性を重視したデスクや収納ユニットの更新が行われています。このような環境下では、クラスA物件がテナントの誘致・維持のために投資を行う一方で、古い建物では承認プロセスの長期化や延期が生じ、米国オフィス家具市場の販売数量に重くのしかかるという、二極化したサイクルが生まれています。多くの主要エリアでは、設置済み在庫が現在の入居率を上回っているため、ハイブリッド型コラボレーションを支援するタスクチェアや再構成可能なパーティションに対する交換需要が受注を押し上げているにもかかわらず、ユニット数の伸びは緩やかです。アメニティが充実し、体験重視の空間に注力し、かつ安定した資本計画を持つ顧客に焦点を当てているサプライヤーは、米国オフィス家具市場において、業績不振のビルにおける緩やかな入れ替えを相殺する上で、より有利な立場にあります。

セグメント分析

2025年、チェアは米国オフィス家具市場シェアの37.88%を占め、最も頻繁に買い替えられるカテゴリーであり、ハイブリッド対応ワークプレイスの人間工学的基盤としての役割を確固たるものにしました。調整可能なランバーサポートと通気性のある背もたれを備えたタスクチェアは、交代制のチーム全体で一貫した快適さを求める企業バイヤーにとっての標準仕様となっており、大規模なポートフォリオ全体において、買い替えサイクルを保証期間や健康目標と整合させるのに役立っています。会議室やチームエリアでは、機動性と耐久性のバランスに優れた会議用チェアや来客用チェアが導入され、米国のオフィス家具市場において、スペースプランナーは快適性の基準を維持しつつ、スペースの活用効率を高めることが可能になっています。最も急成長している製品グループはブースおよびオフィスパーティションであり、ハイブリッド型コラボレーションにより騒音への敏感さが増すオープンな環境において、音響的なプライバシーやオンデマンドでのビデオ会議のニーズに対応しています。米国のオフィス家具市場におけるブースおよびオフィスパーティションは、2026年から2031年にかけてCAGR6.58%で拡大すると予測されています。これは、購入者が、許可なしで迅速に設置でき、スペースの変遷に合わせて柔軟な再構成が可能なモジュラーキットを好むためです。

米国オフィス家具市場において、テーブルやデスクは、高さ調節可能なプラットフォームが企業の導入プログラムや、オフィスと同等のエルゴノミクスを実現する在宅ワークスペースにさらに浸透するにつれ、ポートフォリオの中核となる需要を安定させています。収納分野では、固定席のないレイアウトにおいて、従来のファイルキャビネットが可動式ペデスタルやロッカーに置き換わりつつあり、これにより、ITシステムや空調設備(HVAC)に影響を与えることなく移動可能な、より軽量で柔軟性の高い備品への移行が加速しています。ソファやソフトシーティングは、受付エリアやチームラウンジにホスピタリティの要素をもたらし、米国オフィス家具業界において、重要なコラボレーションの場としてオフィスを自宅環境よりも魅力的な場所にするという動きを支えています。受付家具やアクセサリーを含むその他のカテゴリーは、段階的な更新計画において、リードタイムの短縮とリスクの低減によりブランドイメージを向上させるシンプルなアップグレードが重視されることで恩恵を受けています。製品タイプを問わず、認証と修理可能性はもはや差別化要因ではなく、必須条件となっています。米国のオフィス家具市場では、多くの購入者が排出性能の証明や部品の入手可能性を求め、製品寿命の延長を図っているためです。

木材は、その耐久性、仕上げの選択肢、そして素材がブランドのシグナルとして機能する高級な役員室や顧客対応スペースとの親和性により、2025年の米国オフィス家具市場で41.26%のシェアを占めました。エンジニアード複合材は、コスト重視のキャビネット類や収納家具に採用されており、多くのバイヤーは現在、CARB(カリフォルニア州大気資源局)の長年にわたる枠組みを反映した連邦化されたTSCA第VI編基準の下で、基材がホルムアルデヒド放出閾値を満たしているという証拠を求めています。金属は引き続き、シーティングフレーム、収納システム、耐久性のある棚の基盤となっており、そのリサイクル可能性は、米国オフィス家具市場において初期価格よりもライフサイクル経済性を重視する機関系バイヤーに支持されています。バイヤーとサプライヤーは、米国オフィス家具市場におけるプログラム注文において、可能な限り複雑さを軽減するため、地域調達を拡大し、仕上げオプションを簡素化することで、関税リスクや原材料価格の変動に対処しています。コンプライアンス要件とコスト重視の姿勢が相まって、米国オフィス家具市場では、予測可能な納期と設置後の満足度を支える、認証済みのパネルや金属を採用する仕様が増えています。

プラスチックおよびポリマーは最も急速な成長軌道にあり、2026年から2031年にかけてCAGR5.74%が見込まれています。これは、サプライヤーが再生素材の含有率を高め、性能を損なうことなく炭素強度を低減する循環型デザインプログラムを拡大しているためです。ホーワース社の「Fern」チェアシリーズにおけるクローズドループ製造は、14個のプラスチック部品を継続的にリサイクルし、製品のカーボンフットプリントを10%削減しており、米国オフィス家具市場において、品質基準を維持しつつ循環性を拡大できる運用面のイノベーションの一例を示しています。また、軽量なポリマー部品は、輸送コストと設置労力を削減します。これは、購入者が複数のフロアや建物にまたがる段階的な更新サイクルにおいて、より迅速な納期を求め、注目が高まっている2つの分野です。また、米国のオフィス家具市場では、チームが開放感を損なうことなく吸音性を求める中、コラボレーションゾーンにおいて、ガラス、吸音性テキスタイル、複合ハイブリッド素材などの他の素材のシェアが拡大しています。特定の化学物質クラスを対象とした州レベルの政策も、米国のオフィス家具市場における張り地製品や処理済み表面の再配合に向けた材料ロードマップやスケジュールを形作っています。

「米国オフィス家具市場レポート」は、製品(椅子、テーブル、収納、ソファ、ブース・パーティション、その他)、素材(木材、金属、プラスチック、その他)、価格帯(エコノミー、ミッドレンジ、プレミアム)、エンドユーザー(企業、医療、教育、政府、ホスピタリティ、その他)、流通チャネル(B2C小売、B2Bダイレクト)、および地域別に分類されています。市場予測は金額(米ドル)で提供されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- オフィス復帰に伴う更新サイクル

- ハイブリッドワークにおける人間工学的な環境改善への需要

- デジタル調達およびeコマースの普及状況

- 購買行動に影響を与えるサステナビリティ認証(BIFMAレベル、グリーンガード)

- Pfasフリーおよび低VOC材料の採用が製品の刷新を加速

- 税制優遇措置のある設備投資(例:セクション179)が、中小企業の家具購入を後押ししています

- 市場抑制要因

- オフィス空室率の上昇と敷地面積の集約化

- 原材料および輸送コストの変動

- 化学物質規制(PFAS、VOC)に伴うコンプライアンスコスト

- 中国産投入品・部品に対する輸入関税の継続

- 業界バリューチェーン分析

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 市場の最新動向とイノベーションに関する洞察

- 業界における最近の動向(新製品の発売、戦略的取り組み、投資、提携、合弁事業、事業拡大、M&Aなど)に関する洞察

第5章 市場規模と成長予測

- 製品別

- 椅子

- 従業員用チェア

- 会議用チェア

- 来客用チェア

- 表

- 会議用テーブル

- デスク

- その他の表

- 収納ユニット

- ファイルキャビネット

- 本棚・棚

- ソファ/ソフトシーティング

- ブースおよびオフィスパーティション

- その他のオフィス家具(スツール、受付用家具、アクセサリー、その他)

- 椅子

- 素材別

- 木材

- 金属

- プラスチック・ポリマー

- その他の素材

- 価格帯別

- エコノミー

- ミドルレンジ

- プレミアム

- エンドユーザー別

- 企業オフィス

- 医療施設

- 教育機関

- 政府・公共機関

- ホスピタリティ・小売バックオフィス

- その他

- 流通チャネル別

- B2C/小売

- ホームセンター

- 専門家具店

- オンライン

- その他流通チャネル

- B2B/メーカー直販

- B2C/小売

- 地域別

- 北東部

- 中西部

- 南部

- 西部

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Steelcase Inc.

- MillerKnoll, Inc.

- Haworth Inc.

- HNI Corporation(HON, Allsteel, Kimball)

- Teknion

- Global Furniture Group

- KI(Krueger International)

- OFS Brands

- Humanscale

- HON Company

- Allsteel Inc.

- National Office Furniture

- Gunlocke

- Nucraft

- Groupe Lacasse

- JSI(Jasper Group)

- AIS(Affordable Interior Systems)

- SitOnIt Seating(Exemplis)

- Inscape

- Safco Products(LDI)

- Workrite Ergonomics

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日