|

市場調査レポート

商品コード

2035115

アジア太平洋のオフィス家具:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Asia-Pacific Office Furniture - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| アジア太平洋のオフィス家具:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月16日

発行: Mordor Intelligence

ページ情報: 英文 145 Pages

納期: 2~3営業日

|

概要

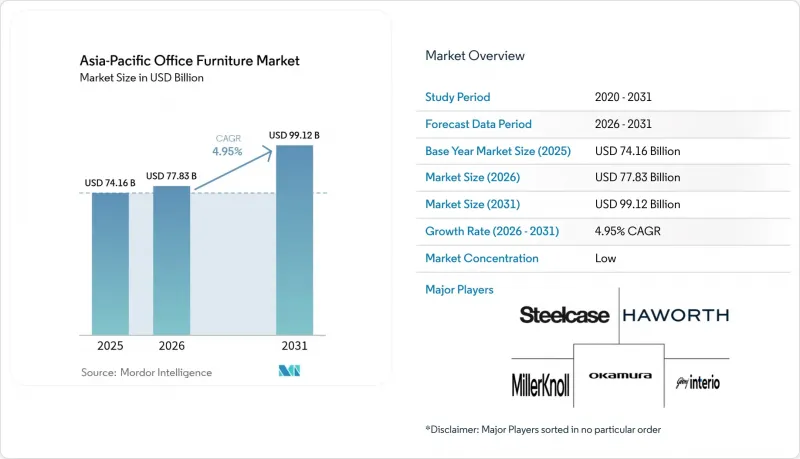

2026年のアジア太平洋地域のオフィス家具市場規模は778億3,000万米ドルと推計されており、2025年の741億6,000万米ドルから成長し、2031年には991億2,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR 4.95%で成長すると見込まれています。

この成長により、アジア太平洋地域のオフィス家具市場規模は、同地域におけるオフィス復帰の復活とハイブリッドワークプレイスへの変革の中心的な役割を担うことになります。2023年から2024年にかけての対面勤務者の割合の増加を受け、企業はフロアプランの再構築、AIを活用したスマートデスクソリューションへの投資、そしてますます厳格化する室内空気質規制への対応を進めています。企業は、リモートワーク手当から、健康重視のチェアや非接触型ワークステーションシステムへと資金を再配分しており、一方で政府のインフラ整備プログラムや外国直接投資により、第2級都市や新興の衛星都市へ新たなプロジェクトが流入しています。家具メーカーは、サプライヤー基盤の多様化や長期契約の締結を通じて木材・金属コストの変動に対応し、ESGスコアカードの要件を満たす循環型経済リースを通じて利益を確保しています。サプライチェーンの複雑さにもかかわらず、アジア太平洋地域のオフィス家具市場は、堅調な地域GDP、コワーキングスペースの普及拡大、そして不動産効率と従業員体験の両方の目標を満たすモジュール式でデータ活用型製品への創造的な取り組みの恩恵を受けています。

アジア太平洋地域のオフィス家具市場の動向とインサイト

パンデミック後のコワーキングスペースの拡大

世界最多のコワーキングハブを擁するアジア太平洋地域では、今後10年間で事業者の拠点数が5,889カ所から10,000カ所以上に拡大すると予測されています。インドではフレキシブルワークスペースセグメントの空室率が低下し、シンガポールではコワーキングスペースがオフィス総在庫の4.2%を占める一方で、平均デスク価格の上昇傾向が見られました。モジュール式デスク、軽量チェア、再配置可能な収納設備により、オーナーは新しいテナントのために一晩でオフィスを改装することが可能となり、アジア太平洋地域のオフィス家具市場は着実な成長を続けています。運営事業者は、移転時に素早く分解できる家具を好むため、工具不要のジョイントやクイックロック式金具への需要が高まっています。クラウド接続型のスマートデスクは予約管理システムを支援するため、資産所有者は利用率が低いエリアを収益化したり、投資家に対して利用状況を証明したりすることが可能になります。コワーキングのサービス志向の考え方は、メンテナンスや最終的な回収をセットにした家具リース契約を加速させ、メーカーにとってサブスクリプション収益の基盤を確固たるものにしています。

政府主導の商業用不動産へのインフラ投資

インドの「スマートシティ・ミッション」や「メイク・イン・インド」の優遇措置、住友不動産による33億4,000万米ドル規模のムンバイプロジェクトといった海外デベロッパーの取り組みは、新たな商業スペースの回廊を開拓することで、アジア太平洋地域のオフィス家具市場を拡大させています。第2級都市は、地下鉄網の整備やITパークの建設の恩恵を受け、顧客基盤がバンガロールやムンバイ以外にも広がっています。東南アジアの2024年のGDP成長率4.6%と好ましい人口動態が相まって、フルフィットアウトを必要とする新しいオフィスタワーの建設計画を支えています。建設業者は、家具の調達を設計・施工一括契約に組み込むことが多く、入居前から大量発注が加速しています。地域政府が国際的なテナントを誘致する中で、入札書類には厳格なESG基準が盛り込まれ、低VOC(揮発性有機化合物)かつリサイクル可能な認証製品への調達が進められています。こうした長期的な開発は、他の地域で短期的な不動産サイクルが鈍化したとしても、需要の基盤を維持します。

原材料価格の変動

2024年にベトナムのオフィス家具輸出額が2億8,900万米ドルに急増したことは、世界の需要の変動に左右される木材への依存度の高さを浮き彫りにしました。インドネシアのSVLK Plus認証は透明性を高める一方で監査費用の増加をもたらし、鉄鋼先物の価格変動は金属製ベースのコスト予測を複雑にしています。メーカーは複数年契約や複合素材設計によってリスクヘッジを図っていますが、利益率の圧迫は依然として価格に敏感な顧客へと波及しています。大手ブランドは、規模の経済と、注文を代替工場へ振り分けるデジタル需要計画システムを通じて、こうした衝撃を吸収しています。コスト変動が継続すれば、特にリースバックの選択肢を持たない中小企業において、任意の設備更新が先送りされる可能性があります。

セグメント分析

木材は2025年においても、アジア太平洋地域のオフィス家具市場シェアの55.78%という圧倒的な地位を維持しました。これは、購入者が無垢材を、ラミネート製の代替品よりも、経営幹部のステータス、長い耐用年数、そして温かみのある美観と結びつけているためです。ベトナムの輸出業者は昨年、乾燥設備の能力向上と米国市場の需要を活かし、2億8,900万米ドル相当の木製オフィス家具を輸出しました。しかし、家具エンジニアが輸送重量の削減とカーボン・インボディの低減を図るため、再生ポリプロピレンやバイオPETを採用していることから、プラスチック製品はCAGR10.05%と最も高い伸びを示しています。重いモニターやケーブル配線を支える高級高さ調節式デスクには、金属製のサブフレームが依然として不可欠ですが、アルミニウムや薄肉鋼管の採用により、原材料のトン数は削減されています。

竹繊維ボードや海洋プラスチック再生パネルなどの新興複合材料は、ESGを重視する顧客にストーリーテリングの価値を提供し、サプライヤーが汎用木材市場において差別化を図ることを可能にしています。調達監査にCoC(生産履歴)証明書が含まれるようになったことで、持続可能な製品ラインに関連するアジア太平洋地域のオフィス家具市場規模は、入札サイクルごとに拡大しています。BIFMA LEVELやFSC(森林管理協議会)の認証は入札者の評価を高め、ベンダーは引き出しの底面にQRコードによるトレーサビリティ機能を追加しています。しかし、木材コストは輸送のボトルネックや植物検疫上の規制の影響を受けやすく、プラスチックペレットの価格は原油価格の変動に伴い変動するため、柔軟な原価計算モデルが求められます。予測期間中、企業のデザインガイドラインが、クローズドループ型物流に適した軽量で分解しやすい部品へと移行するにつれ、木材のシェアはわずかに低下すると見込まれています。

アジア太平洋地域のオフィス家具市場は、素材別(木材、金属、プラスチック、その他)、製品別(会議用チェア、ラウンジチェア、その他)、販売チャネル別(マルチブランド店、専門店、その他)、地域別(インド、中国、その他)に分類されます。市場予測は金額(米ドル)ベースで提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- パンデミック後のコワーキングスペースの拡大

- 商業用不動産における政府主導のインフラ投資

- 人間工学とウェルネスを重視したワークステーションへの需要の高まり

- 高賃料の都市部マイクロオフィスを最適化するためのモジュラー家具の導入

- 企業のESG要件が、循環型経済に基づく家具リースへの移行を促進しています

- AIを活用したレイアウトツールによるワークプレイス計画のデジタルトランスフォーメーション

- 市場抑制要因

- 原材料価格(木材・金属)の変動

- 中国の一級都市における商業用不動産開発の減速

- 厳格な室内空気質認証によるコンプライアンスコストの増加

- RCEP発効の遅れに伴う物流費および越境輸送費の高騰

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 競争企業間の敵対関係

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 新規参入業者の脅威

第5章 市場規模と成長予測

- 素材別

- 木材

- 金属

- プラスチック

- その他の素材

- 製品別

- 会議用チェア

- ラウンジチェア

- スイベルチェア

- オフィス用テーブル

- 収納キャビネット

- デスク

- 流通チャネル別

- マルチブランド店

- 専門店

- オンラインプラットフォーム

- その他流通チャネル

- 地域別

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア

- シンガポール

- マレーシア

- タイ

- インドネシア

- ベトナム

- フィリピン

- その他アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Steelcase Inc.

- Okamura Corporation

- Haworth Inc.

- MillerKnoll(Herman Miller)

- KOKUYO Co., Ltd.

- Godrej Interio

- HNI Corporation

- Fursys Group

- Sunon Group

- UE Furniture

- Zuoyou Furniture

- Featherlite

- Zenith Interiors

- Itoki Corporation

- Quama Furniture

- Li & Fung Furniture

- UB Office Systems

- Kian Furniture

- Teknion Corp.

- IKEA(Inter IKEA Group)