日本のオフィス家具:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Japan Office Furniture - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035109

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

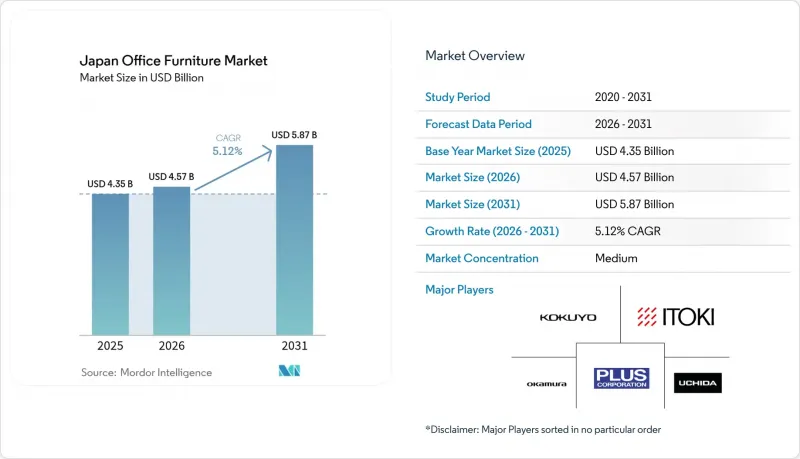

2026年の日本のオフィス家具市場規模は45億7,000万米ドルと推計されており、2025年の43億5,000万米ドルから成長し、2031年には58億7,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR5.12%で成長すると見込まれています。

ハイブリッドワークモデル、政府によるテレワーク推進策、およびアクティビティベースドワーキング(ABW)レイアウトにより、ウェルビーイングと空間効率を向上させる、柔軟でテクノロジーを活用した家具への購入基準が再構築されています。パンデミック中に延期されていた改修サイクルは、企業の財務状況が安定し、家主がプレミアムな設備のアップグレードで競合を繰り広げるにつれて再開されています。関東地方の優位性が国内需要の基盤となっていますが、九州・沖縄地方での急速な成長は、企業の事業拡大における地理的な多様化を示しています。市場の集中度が高いため、既存企業はセンサー搭載家具の研究開発を拡大できますが、一方で中規模の購入者にとっては市場競争が制限される要因にもなっています。

日本のオフィス家具市場の動向と洞察

GDPの停滞に伴う改修サイクルが、コロナ禍後に回復

2024年のGDPの安定化により、パンデミック中に抑制されていた資本予算の放出が促進されました。この動きにより、不動産所有者とテナントは、ワークスペースの機能向上に向けた先送りされていた投資に取り組むことが可能となり、業務効率の向上や変化するワークプレイスのニーズへの対応に再び焦点が当てられています。フレキシブルデスク、防音ブース、IoT対応の座席は、こうしたアップグレードパッケージの中核を成しており、伝統的な職人技と組み込まれた接続性を融合させたサプライヤーに恩恵をもたらしています。2025年度の予算では、ワークプレイスの近代化に向けた配分が拡大しており、設置時間を短縮するモジュラー式備品の受注量が加速しています。厚生労働省の新しい安全ガイドラインへの準拠により、大企業における家具のライフサイクルはさらに短縮されています。

アクティビティベースドワーキング(ABW)レイアウトに対する企業の需要

大企業は固定席を廃止し、集中、コラボレーション、リラクゼーション専用のゾーンを導入しており、この変化は査読付き研究において創造的なパフォーマンスを向上させることが実証されています。モジュラー式テーブル、軽量パーティション、ロッカー式の収納設備により、チームがオンサイトとリモートを行き来する中でも迅速なレイアウト変更が可能になります。従業員満足度調査では、ABWのワークスタイルに対する支持率が90%に達しており、これにより調達部門は、専門的な家具の高価格設定を正当化できるようになっています。メーカー各社は、クイックロックキャスター、積み重ね可能な電源レール、視覚的な開放感を損なうことなくオープンオフィスの騒音を低減する張地オプションなどを投入してこれに対応しています。ハイブリッドな出勤形態が定着する中、空間の適応性を重視するABWは、日本のオフィス家具市場における長期的な成長の原動力として位置づけられています。

高齢化に伴うホワイトカラー労働力の減少

退職者数が新規参入者を上回る中、日本の生産年齢人口は縮小を続けており、デスクの総需要を押し下げています。大手企業は、デスクシェアリングモデルの導入や本社の規模縮小に見られるように、戦略的にオフィス面積を縮小しています。この変化は、企業の統合によりオフィススペースの供給が増加している製造業中心の地域で特に顕著です。都市部では、外国人労働者の流入により、こうした変化の影響が一部緩和されています。しかし、郊外のサプライヤーは、需要の減少により受注量が減少しています。ハイブリッドワークモデルは、在宅勤務環境における人間工学的な基準の向上を促すことで、家具市場を部分的に支えています。とはいえ、市場力学的調整を反映し、家具の販売台数における全体的な成長は、長期的には減速すると予測されています。

セグメント分析

2025年、木材は日本のオフィス家具市場で53.86%のシェアを維持しました。これは、自然美や伝統的な木工技術に対する文化的親和性によって支えられています。しかし、輸入への依存度が高いため、世界の木材価格の変動によるコストリスクにさらされており、購入者はカーボンフットプリントを低減するリサイクル素材やバイオベースの複合材料の導入を試みています。プラスチックセグメントは、構造的強度を損なうことなくESG監査の要件を満たす、使用済み樹脂ブレンド技術の進歩に後押しされ、CAGR 7.74%で成長を加速させています。金属フレームは、耐久性と電動駆動機能に鋼鉄やアルミニウムのサブ構造を必要とするスタンディングデスクにおいて、依然として不可欠な存在です。

プラスチックの成長は、埋め込み型センサーとの互換性にも起因しています。成形された空洞により、IoTモジュールの収納が簡素化されるためです。国内のOEMメーカーはバイオマス由来のポリプロピレンを試験的に採用しており、一方、国際的なブランドは、環境に配慮した調達チームをターゲットとしたチェアのシェルに、海洋由来のプラスチックを試験的に使用しています。一方、木材サプライヤーは、プレミアムな地位を維持するために、チェーン・オブ・カストディ認証の取得を追求しています。国産杉を使用したパイロットプロジェクトにより、利用率は40%をわずかに上回りましたが、生産量の拡大には、地方の製材所における機械化された乾燥および積層技術の向上が待たれています。こうした背景のもと、コクヨ・チョップバリューの箸を原料としたパネルのような循環型モデルは、廃棄物流が次世代の木質複合材を供給するハイブリッドな未来を示唆しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- GDPの停滞に伴う改修サイクルの停滞が、コロナ禍後に回復傾向にあります

- アクティビティベースドワーキング(ABW)レイアウトに対する企業の需要

- テレワーク支援型家具に対する政府の税制優遇措置

- 人間工学に関連する労働衛生規制

- 中古市場における「OFFICE-Reuse」の輸出規制が緩和され、市場が拡大しています

- AIを活用したスペース利用分析が、センサー搭載デスクの普及を促進しています

- 市場抑制要因

- 高齢化に伴うホワイトカラー労働力の減少

- 都市部の高額な賃料が、大規模なオフィス改修を制限しています

- 輸入集成材の原材料コストの変動

- 家具OEMメーカー間におけるIoTプロトコルの標準化の遅れ

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 素材別

- 木材

- 金属

- プラスチック

- その他の素材

- 製品別

- 会議用チェア

- ラウンジチェア

- スイベルチェア

- オフィス用テーブル

- 収納キャビネット

- デスク

- 流通チャネル別

- マルチブランド店

- 専門店

- オンラインプラットフォーム

- その他流通チャネル

- 地域別

- 関東

- 関西

- 中部

- 九州・沖縄

- 東北

- 北海道

- 中国・四国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Kokuyo Co., Ltd.

- Itoki Corporation

- Okamura Corporation

- Plus Corporation

- Uchida Yoko Co., Ltd.

- Lion Office Products Co., Ltd.

- Askul Corporation

- Nakabayashi Co., Ltd.

- Tsubota Co., Ltd.

- Hatano Seating Co., Ltd.

- Karimoku Furniture Inc.

- Muji(Ryohin Keikaku Co., Ltd.)

- IKEA Japan K.K.

- Nitori Co., Ltd.

- Steelcase Inc.

- Herman Miller Japan

- Haworth Japan

- HNI Corporation(Japan)

- Karbox

- Sugatsune Kogyo Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日