プリント基板:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Printed Circuit Board - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 173 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044171

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

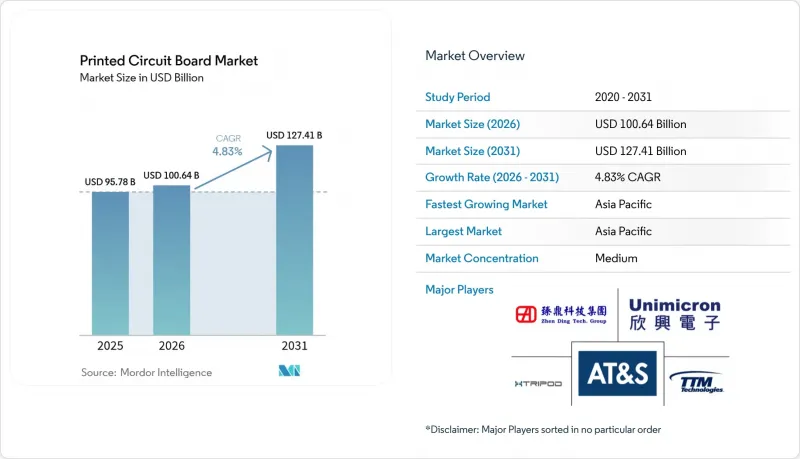

プリント基板市場の規模は、2025年に957億8,000万米ドル、2026年に1,006億4,000万米ドルとなり、2031年までに1,274億1,000万米ドルに達すると予測されており、予測期間中のCAGRは4.83%となります。

需要は、従来の民生用デバイスから、人工知能(AI)サーバー、電気自動車(EV)用パワーエレクトロニクス、次世代通信ネットワークといった高付加価値用途へと移行しており、これらはいずれも、より多くの層数、より厳しい公差、そして高品質な誘電体材料を備えた基板を必要としています。レーンあたり112Gbpsの信号伝送へアップグレードするハイパースケールデータセンター事業者は、現在、8層のスマートフォン用基板の約4倍の販売価格となる40層以上のバックプレーンを発注しています。米国の「CHIPS and Science Act」によるインセンティブや欧州のソブリンAI規制に代表される地域政策により、北米や中央欧州での新規製造が促進される一方で、アジア太平洋地域の従来の規模の優位性は相対的に低下しています。材料の代替も追い風となっており、ハイパースケーラーが800 Gbpsおよび1.6 Tbpsの光通信へ移行するにつれ、超低損失基板のシェアが拡大しています。同時に、原材料価格の変動や排水規制の強化により、汎用メーカーの利益率は圧迫されており、プリント基板市場のプレミアムなニッチ市場に位置するサプライヤーにとって有利となる業界再編が進んでいます。

世界のプリント基板市場の動向と洞察

AIサーバーおよびハイパフォーマンスコンピューティング需要の急増

ハイパースケール事業者は2025年に、AI向けに最適化されたサーバーを約120万台導入しました。各サーバーには8~16個のGPUアクセラレータが搭載されており、ソケットあたり1.0 kW以上の電力を消費します。これらのプラットフォームでは、75μm未満のマイクロビア、レーザー穿孔による積層ビア、および液体冷却式コールドプレートからの熱を放散する埋め込み型サーマルビアを備えた、40~60層のバックプレーンが仕様として求められています。このような基板の単価は、従来のサーバーボードの50米ドルに対し200米ドルを超え、公差範囲を満たすことのできる台湾の専門メーカーの粗利益率を拡大させています。AMDのInstinct MI350プログラムは、埋め込み配線基板を必要とするチプレットトポロジーを採用しており、2026年以降も需要の増加を牽引しています。したがって、プリント基板市場は、層数の増加と高度な基板の構成の多様化の両方から直接的な需要増を享受することになります。

EV用パワーエレクトロニクス部品の急速な拡大

2025年に納入されたバッテリー式電気自動車には、インバーター、充電器、バッテリー管理ユニットにわたり、150~200米ドル相当のPCBが搭載されており、これは内燃機関モデルに比べて2倍の金額です。800 Vでスイッチングを行う炭化ケイ素(SiC)パワーモジュールは、175°Cを超える接合部温度を発生させるため、設計者は260°C以上のガラス転移温度を持つポリイミドまたはセラミック基板を採用し、400 Aを流すために最大210μmの厚さの銅箔を使用せざるを得ません。IATF 16949に基づく自動車グレードの認証は、サプライヤーの選択肢を狭め、既存サプライヤーの価格決定力を高め、金額ベースでのPCB市場を拡大させています。

銅およびエポキシ樹脂価格の変動が長期化

2024年から2025年にかけて、チリとペルーでの鉱山操業の混乱がEV需要への投機的な期待と重なり、銅先物価格は1トンあたり8,200米ドルから1万500米ドルの間で変動しました。銅箔は完成基板コストの最大40%を占めるため、スポット価格の急騰は、ヘッジプログラムを持たない中小のアジアの製造業者にとって利益率を圧迫しています。2025年に台湾の前駆体工場で火災が発生し、ビスフェノールAの生産量が減少したことを受け、エポキシ樹脂価格は急騰しました。これにより、ラミネートサプライヤーは不可抗力条項を発動し、北米への出荷が遅延しました。このような価格変動は、設備投資モデルの策定を複雑にし、PCB市場の短期的な成長を鈍化させています。

セグメント分析

2025年、標準的な多層基板は、自動車の車体電子機器や産業用ドライブを牽引役として、プリント基板市場シェアの29.64%を維持しました。一方、フレキシブル回路は、折りたたみ式スマートフォン、ウェアラブル健康モニター、および薄型自動車内装モジュールが3mm未満の曲げ半径を必要とするため、2031年までCAGR5.39%で拡大する見込みです。サムスンのGalaxy Zシリーズだけでも、2025年に1,000万台が出荷され、各端末には日本メクトロンおよびフレクシウムが供給する3枚以上のポリイミドフレックスが搭載されています。高密度配線設計は、75µmの線幅でマルチカメラアレイに対応できるため、プレミアムスマートフォンにおける事実上の標準となっています。IC基板は、0.4 mmのボールグリッドアレイと10µmのトレースを必要とするため、8層のサーバーボードよりも4~5倍高い価格設定となっていますが、規模は小さいながらも収益性の高いニッチ市場であり続けています。

リジッドフレックス構造は、耐振動性と省スペース性が30~50%のコストプレミアムを正当化する航空宇宙分野や体内に埋め込む医療機器において、シェアを拡大しています。メタルコア基板やセラミック基板は、LEDヘッドランプや自動車用レーダーに採用されており、ソリッドステート照明や先進運転支援システム(ADAS)への移行の恩恵を受けています。一方、汎用的な4層製品の生産ラインでは、深センや蘇州の工場が価格面で激しく競争しているため、利益率の圧迫に直面しています。一方、IPC-6012クラス3またはMIL-PRF-55110の認証を取得している特殊基板メーカーは、防衛や医療分野の顧客が低グレードのサプライヤーに切り替えることがないため、価格面での優位性を保っています。全体として、汎用製品の生産数量は横ばいとなっているもの、フレキシブル基板、リジッドフレックス基板、IC基板への構成比がシフトしているため、プリント基板市場の規模は拡大しています。

地域別分析

アジア太平洋地域は2025年に世界生産量の82.54%を占め、部品調達、めっき化学薬品、組立ラインが同一拠点に集積する広東省、江蘇省、および珠江デルタの統合エコシステムに支えられ、年率4.86%の成長が見込まれています。台湾は高度な基板分野の中核を担っており、ユニミクロン、南亜PCB、金粟(キンサス)が半導体グレードのクリーンルームを運営し、インテルと台湾セミコンダクター・マニュファクチャリング・カンパニー(TSMC)の両社に供給しています。中国の深南電路(Shennan Circuits)とDSBJはスマートフォンのHDI生産量で優位を占めていますが、米国の輸出規制により製造設備のボトルネックに直面しています。日本のイビデン、新光電気、明光電子は、ビア充填や表面処理におけるプロセス特許を活用し、高価格帯の製品として、高信頼性の自動車用および産業用基板に注力しています。韓国のサムスン・エレクトロメカニクスとLGイノテックは、従来は携帯電話向けが中心でしたが、現在は自動車用レーダーやデータセンター向け基板への設備投資を拡大しています。

北米は2025年にプリント基板市場規模の約8%を占めていましたが、米国の「CHIPS and Science Act」による税額控除や防衛オフセット条項の下で規模を拡大しています。TTMテクノロジーズは、航空電子機器およびレーダー専用のリジッドフレックス生産ラインに1億5,000万米ドルをニューヨーク州に投資しています。防衛関連の主要企業は、ミッションクリティカルな設計について国内調達を義務付けており、アリゾナ州やカリフォルニア州の小規模な専門メーカーの稼働率を高めています。メキシコはマキラドーラ(輸出加工区)の地位を活用し、輸入基板を用いてサーバーや通信機器を組み立てており、このルートによって、広範な地域サプライチェーン内にある程度の生産量が維持されています。カナダの事業規模は、多品種少量生産の産業用および航空宇宙用プロトタイプに限定されたままです。

欧州は2025年の生産量の約6%を占めるにとどまりますが、先進的な基板への助成や自動車安全システム向けのデュアルソーシングを促進する430億ユーロ(507億米ドル)規模の「欧州チップ法」の恩恵を受けています。AT&S社のオーストリアとマレーシアにおける分散拠点戦略は、リスク分散を重視するドイツの自動車メーカーの意向に沿ったものです。Schweizer Electronic社はアリゾナ州での合弁事業を検討しており、防衛および医療分野の顧客確保に向けた大西洋をまたぐ取り組みを反映しています。ポーランドやチェコ共和国などの東欧諸国は、低い人件費に加え、欧州連合(EU)の規制への準拠を売りとしており、中規模の多層基板生産に魅力的です。その他ラテンアメリカ、中東・アフリカを含む世界のその他の地域は、依然として小規模なままであり、最終組立用に主にアジアから基板を輸入しています。欧州のRoHSや米国のTSCAといった環境規制は、世界的に統一された材料基準を推進しており、新興市場における品質基準を間接的に引き上げています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AIサーバーおよびハイパフォーマンスコンピューティングの需要急増

- EV用パワーエレクトロニクス搭載量の加速

- 5Gおよび新興の6Gへの移行がHDIの採用を後押し

- チプレット統合に向けた高度なIC基板への移行

- 重要なPCBサプライチェーンに対する米国およびEUの国内回帰(リショアリング)インセンティブ

- 112~224 Gbps信号伝送向け超低損失材料の採用

- 市場抑制要因

- 銅およびエポキシ樹脂価格の変動が長期化

- 高度なPCB設計およびプロセスエンジニアリングにおける人材不足

- 廃水およびPFAS除去に関するESGコンプライアンスコストの増大

- 高度な基板製造装置を制限する地政学的輸出規制

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- PCBタイプ別

- 標準多層基板(非HDI)

- 硬質片面・両面

- 高密度配線(HDI)

- フレキシブル回路(FPC)

- IC基板(パッケージ基板)

- リジッドフレックス

- その他のPCBタイプ

- 基板材料別

- ガラスエポキシ(FR-4)

- 高速・低損失

- ポリイミド(PI)

- パッケージング用樹脂(BTおよびABF)

- その他の基板材料

- エンドユーザー業界別

- 民生用電子機器

- コンピューティングおよびデータセンター

- 通信および5G

- 自動車およびEV

- 産業・電力

- ヘルスケア・医療

- 航空宇宙・防衛

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- その他北米地域

- 欧州

- ドイツ

- 英国

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 台湾

- 日本

- インド

- 韓国

- 東南アジア

- その他アジア太平洋地域

- 世界のその他の地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Zhen Ding Technology Holding Ltd.

- Unimicron Technology Corp.

- Nippon Mektron Ltd.

- TTM Technologies Inc.

- Samsung Electro-Mechanics Co., Ltd.

- Compeq Manufacturing Co., Ltd.

- Tripod Technology Corporation

- Shennan Circuits Co., Ltd.

- Young Poong Electronics Co., Ltd.

- Ibiden Co., Ltd.

- HannStar Board Corp.

- AT&S AG

- LG Innotek Co., Ltd.

- Kinwong Electronic Co., Ltd.

- DSBJ(Dongshan Precision)

- Kingboard Holdings Ltd.

- Shinko Electric Industries Co., Ltd.

- Flexium Interconnect Inc.

- Nan Ya PCB Corp.

- Isola Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 173 Pages

- 納期

- 2~3営業日