浮体式洋上風力発電:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Floating Offshore Wind Power - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851699

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

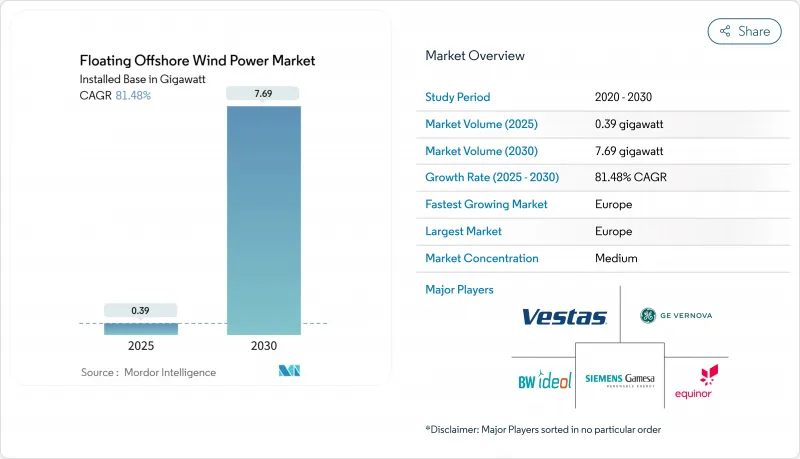

浮体式洋上風力発電の市場規模は、2025年の0.39ギガワットから2030年には7.69ギガワットに拡大し、予測期間(2025~2030年)のCAGRは81.48%になると予想されます。

この拡大は、世界の洋上風力資源の80%を占める水深の深い場所を利用できるようになったことを反映しています。一方、急速なコスト削減により、2030年までに平準化エネルギーコストは50~100ユーロ/MWhに達すると思われます。浮体式洋上風力発電市場が商業段階に入るにつれて、従来の固定底式プロジェクトを中心に構築されたサプライチェーンは、岸壁で組み立てられて水深1,000mを超える深海まで曳航できる半潜水式やスパーブイ式プラットフォームに対応できるように再構築されつつあります。地域政策も勢いを増している:収益を安定させる欧州の差金決済契約(CfD)改革、米国の「浮体式洋上風力発電」、日韓のリースオークションが資本を掘り起こし、メキシコ湾の石油・ガスプラットフォーム転換が分野横断的な相乗効果を浮き彫りにしています。これらの力と、余剰電力を吸収する新たな水素コロケーション・スキームが組み合わさることで、浮体式洋上風力発電市場はこの10年で急拡大します。

世界の浮体式洋上風力発電市場の動向と洞察

米国とAPACのディープウォーターゾーンにおけるリース契約の増加

米国海洋エネルギー管理局は、2025年まで複数回の売却を準備し、2035年までに15GWの浮体式洋上風力発電容量を目標としています。連邦政府の「浮体式洋上風力ショット」は、これらのリースと70%のコスト削減を目指した研究開発を組み合わせたものです。アジア太平洋では、韓国の180万kWの入札と日本の米国コスト削減イニシアチブへの参加が、二国間パートナーシップによる244万kWの世界的パイプラインの構築を強調しています。発電事業者は、これらの受注を実証発電から複数GWアレイへの足がかりとみなし、港湾の改修、ケーブル工場、設置用船舶への早期投資を促しています。したがって、環太平洋全域で政策が継続されることで、浮体式洋上風力発電市場が年間ギガワットスケールの増加に近づくと同時に、事業化可能な収益源が確保されることになります。

タービンの15~20MW級への急速なサイズアップによるLCOEの低減

6~10MWを基準としていたタービンを15~20MWにすることで、1メガワットあたりの基礎の数が最大40%削減され、鋼材と係留の使用量が直接的に減少します。スペインのアトランティック・サイトの調査によると、15MWのタービンは有利な条件下でLCOEを100ユーロ/MWhまで引き下げることができます。シーメンス・ガメサやヴェスタスなどのメーカーは、先行者利益を確保するために試作スケジュールを早めており、一方、港湾所有者は120mのブレードを扱うために岸壁を長くし、クレードル構造を強化しています。次世代型WTIVのうち、1,200トンを超えるナセルを搭載できるのはほんの一握りで、傭船料が高騰するため、開発会社は数年先の能力を確定せざるを得なくなります。全体として、タービンのスケールアップは、国のコスト削減目標を達成し、浮体式洋上風力発電市場の急成長を維持するために極めて重要です。

WTIVとFIVの船舶不足が日当を45万米ドル以上に押し上げる

14メガワット以上のタービンを扱える船は世界で10隻しかなく、3列セミサブマーシブルの船体セクションを吊り上げることができる船はさらに少ないです。日当はすでに45万米ドルを突破し、2022年の水準の約2倍となっており、オーダーブックによれば、建造ギャップは2028年まで続きます。アジア太平洋は、外国船体を制限する船員運送規則によってさらなるハードルに直面しています。つまり、日本と韓国のプロジェクトは、国内でWTIVを建造するか、コストのかかる動員航海を吸収しなければならないです。デベロッパーは現在、電力購入契約に船舶利用可能条項を組み込み、船腹枠が確保されるまで最終投資決定を遅らせています。このボトルネックは、専門造船所への資本流入が加速しない限り、浮体式洋上風力発電市場の近接設置が削減される危険性があります。

セグメント分析

30m~60mのトランジショナルゾーンが2024年の設置量の55%を占め、浮体式洋上風力発電の市場規模は約131MWとなります。このような場所では、固定底のサプライチェーンの一部を再利用するため、開発者は係留、SCADA、O&M戦略を適度なコストで検証することができます。このセグメントの人気は、スコットランドのキンカーディンやフランスの地中海の実証試験で明らかで、2024年の稼働率はいずれも92%を超えています。しかし、水深60m以上の深海発電は、過渡的な場所に比べて年間発電量を最大25%向上させる強力な風況に後押しされ、急速に規模を拡大しています。タービンの定格出力が15MWを超えると、水深が深くなるため視覚的な反対も少なくなります。

深海プロジェクトはCAGR88%を記録し、2030年までに浮体式洋上風力発電の市場シェアを40%強まで引き上げると予測されています。ノルウェーのUtsira-NordゾーンとカリフォルニアのMorro Bayゾーンは、連続した1GWブロックがいかにアレイレイアウトを合理化し、共有輸出コリドーを可能にするかを示しています。石油・ガスメジャーは、海洋リスクを軽減する海底の専門知識を提供し、船級協会は25年を超える設計疲労係数を成文化しています。浅瀬(30m未満)のカテゴリーは、海底条件や生態学的制約によって固定式モノパイルが実現不可能な研究開発プロトタイプに限られています。やがて、動的ケーブル性能と浮体構造の冗長性に対する信頼が高まり、投資が100mを超える水深へと決定的に傾き、浮体式洋上風力発電産業の深海航路が強化されると予想されます。

WindFloatやVolturnUSのようなモジュール式で製造でき、既存のドックから進水できる設計に後押しされ、半潜水式船体が2024年の浮体式洋上風力発電市場で57%のシェアを占めています。喫水が浅いため、大規模な浚渫を行わずに曳航作業を行うことができ、造船所に制約のある国にとっては重要な利点となります。係留スプレッドは、標準的なチェーンとポリエステルロープを使用し、特注のハードウェアを最小限に抑えます。このアプローチは、5°以下のピッチモーションで確実に安定性を実現し、ドライブトレインの負荷が6~10MWタービンの保証範囲内に収まることを保証します。開発者は、ノルウェーのフィヨルドからカナリア諸島まで展開可能なプラットフォームの適応性を高く評価しています。

スパーブイコンセプトは、2024年の発電容量の31%を占めるもの、セミサブと比較してMWあたりの材料使用量が最大15%減少するため、84%のCAGR軌道を描いています。ハイウィンド・タンペンの長さ107mの柱は、北海のスコール下で97%の稼働率を確認しました。将来の改良型では、製作工数を削減するスリップフォーミング技術が計画されており、コンクリートとスチールのハイブリッド・スパーはさらなる設備投資削減を約束します。テンション・レッグ・プラットフォームは、180mに迫るタービンナセルの高さに魅力的なヒーブ抑制特性を提供するが、アンカーパイルの精度がコストを上昇させる。バージとハイブリッドの形式は依然としてニッチであるが、日本の3MW響灘発電所は、穏やかな海域で低フリーボードの船体をいかに受け入れられるかを示しています。現在、浮体式洋上風力発電の市場リスクを評価する金融機関にとって、セミサブが参考設計となっているが、大量生産によって最も融資しやすい選択肢が明確になるまで、船体タイプ間の競合は続くと思われます。

浮体式洋上風力発電市場レポートは、水深別(浅瀬、過渡期、深海)、浮体式プラットフォームタイプ別(セミサブ、スパーブイ、その他)、タービン容量別(5MW未満、5~10MW、その他)、アプリケーションステージ別(プレ商業パイロット、商業ユーティリティスケール、ハイブリッドWind-To-X)、地域別(北米、欧州、アジア太平洋、南米、中東アフリカ)に分類されています。

地域別分析

欧州は、2024年の浮体式洋上風力発電市場規模が220MWに迫り、世界展開の92%という圧倒的なシェアを維持した。ノルウェー、スコットランド、ポルトガルの成熟したエンジニアリング・クラスターがこのリードを支える一方、英国の50GWの洋上風力発電の野望は、2030年までにそのうちの5GWを浮体式にする必要があり、前途のパイプラインを支えています。1億6,000万英ポンドの浮体式洋上風力製造投資スキームのような国からの補助金は、ブレード、タワー、係留プラントに設備投資を誘導し、納期を短縮しています。ノルウェーのハイウィンド・タンペンは、すでに石油プラットフォームの電化によってCO2削減を具体的に実証しており、政府と国民の賛同を確固たるものにしています。フランスは、フォス・シュル・メールやポルト・ラ・ヌーベルにある地元の製造ヤードを優遇する地中海の入札で追随し、地域の産業フットプリントを拡大しています。

アジア太平洋は、島国が大陸棚の幅が最小である水深の深い場所を求めているため、CAGR156%を記録し、最も急成長している地域です。日本の2030年度までに570万kW、2040年度までに4500万kWという目標は、浮体式基礎に大きく依存しています。海底調査では、風速10m/s以上の理論上の資源が424万kWあることが確認されています。韓国の蔚山近郊での180万kWの調達ラウンドは、チェーン、サクション・アンカー、重量物運搬船を含む特殊な供給基盤に火をつけることを約束しています。台湾は、台中港自由貿易区内の税制優遇措置を活用し、ブレードとナセルの非中国代替品として自国を位置づけています。中国自身は固定式底面風力発電を支配しているが、広東省から浙江省にかけての地方当局は、沿岸の負荷センターを多様化するため、水深80mを超える浮体式風力発電コリドーのカタログを作成しています。

北米では、バイデン=ハリス政権が30GWの洋上風力と15GWの浮体式風力を目標に掲げています。カリフォルニア州のモロベイとフンボルトの2つのリースゾーンには、550万世帯分の電力を供給できる容量があるが、北大西洋セミクジラのための絶滅危惧種保護法により、太平洋沿岸の広い範囲での許可サイクルが長引いた。メキシコ湾の穏やかな海況と密集したブラウンフィールドのインフラは、石油メジャーがジャッキアップリグを仮設溶接ステーションとして再利用していることから、魅力的な早期参入候補地となっています。カナダはこのセクターの進出を監視しながらも、国の割当量を決める前にタービンの着氷調査を待っています。一方メキシコは、バハ半島で浮体式風力発電と既存のガス焚きピエーカーを組み合わせるための政策的インセンティブを模索しています。2027年以降、浮体式洋上風力発電市場は大幅に拡大することになります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 米国とAPACの深海鉱区におけるリース契約の増加

- タービンの15~20MW級への急速な大型化でLCOEを低減

- 石油・ガスプラットフォームの転換がメキシコ湾のサプライチェーンを解き放つ

- EUと英国のCfD改革がバンカビリティを高める

- コロケーション需要を生み出す国家水素ロードマップ

- アジアのケーブル船建造が設置スケジュールを短縮

- 市場抑制要因

- WTIVとFIVの船舶不足が日当45万米ドル超を牽引

- 水深50~100mパイロットにおける高電圧ダイナミックケーブルの不具合

- カリフォルニアのESA(環境保護局)ライトホエールの制約がBOEMの許可を遅らせる

- スポット鋼材価格の乱高下(1トン当たり950米ドル未満)がフローターヤードを混乱させる

- サプライチェーン分析

- 規制と技術的展望

- 主要プロジェクト情報

- 主な既存プロジェクト

- 今後のプロジェクト

- 最近の動向

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

第5章 市場規模と成長予測

- 水深別

- 浅海(30m以下)

- トランジショナル(30~60m)

- 深海(60m以上)

- 浮体式プラットフォームタイプ別

- セミサブマーシブル

- スパーブイ

- テンション・レッグ・プラットフォーム(TLP)

- はしけとハイブリッドのコンセプト

- タービン容量定格別

- 5MW未満

- 5~10 MW

- 11~15 MW

- 15MW以上

- アプリケーションステージ別

- プレコマーシャルパイロット

- 商用ユーティリティ・スケール

- ハイブリッド風力発電(水素、海水淡水化)

- 地域別

- 北米

- 米国

- その他北米地域

- 欧州

- フランス

- 英国

- スペイン

- 北欧諸国

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的な動き(M&A、パートナーシップ、PPA)

- 市場シェア分析(主要企業の市場ランク/シェア)

- 企業プロファイル

- Siemens Gamesa Renewable Energy SA

- Vestas Wind Systems A/S

- GE Vernova(GE Renewable Energy)

- BW Ideol AS

- Equinor ASA

- Orsted A/S

- Principle Power Inc.

- Aker Solutions ASA

- Hexicon AB

- TotalEnergies SE

- Shell plc

- Ocean Winds(EDPR/ENGIE)

- Copenhagen Infrastructure Partners

- RWE AG

- Marubeni Corporation

- MingYang Smart Energy

- Goldwind Science & Technology

- Gazelle Wind Power Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日