データサイエンスプラットフォーム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Data Science Platform - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 156 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044157

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

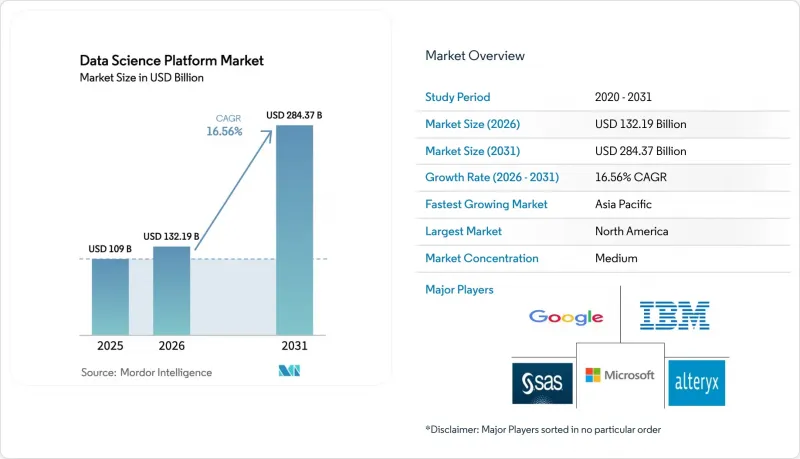

データサイエンス・プラットフォーム市場の規模は、2025年の1,090億米ドルから2026年には1,321億9,000万米ドルへと拡大し、2031年までに2,843億7,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR16.56%で成長する見込みです。

企業が、孤立した機械学習のパイロットプロジェクトから、データ取り込み、モデルトレーニング、ガバナンス、エッジ推論を統合した本番システムへと移行するにつれ、着実な成長が見られます。統合されたツールチェーンは価値実現までの時間を短縮すると期待される一方、ハイパースケーラーは高度な機能を既存のクラウド契約に組み込み、ニッチベンダーの利益率を圧迫しています。一方、特定分野向けの基盤モデルが医療や金融分野での使用事例を再定義しており、国家主導のAIプログラムにより、数十億米ドルが地域のデータセンターやGPUクラスターに投入されています。現在の競合上の優位性は、シームレスなガバナンス、フィーチャーストアのパフォーマンス、そしてリトリバル拡張生成(RAG)ワークロードを大規模に処理する能力にかかっています。

世界のデータサイエンスプラットフォーム市場の動向とインサイト

オープンソースMLフレームワークの普及がプラットフォームの統合を促進

オープンソースライブラリはAIワークロードの87%を支えており、2024年から8ポイント増加しました。これにより、ベンダー間の競合はコアアルゴリズムよりも、オーケストレーション、ガバナンス、およびエンタープライズサポートの分野で激化しています。企業がトレーニングのオーバーヘッドを抑制するためにツールチェーンを統合する中、Pythonは66%の採用率を維持し、依然として支配的な言語となっています。コミュニティパッケージのセキュリティ上の欠陥により、多くの購入者はCVEスキャンやライセンシングコンプライアンスをバンドルした商用ディストリビューションへと移行しており、これによりエンタープライズグレードのオープンソースサポートモデルへの勢いが加速しています。DatabricksはMLflowを自社プラットフォームにネイティブに組み込み、TensorFlow、PyTorch、scikit-learnを横断したモデルバージョン管理をロックインなしに実現しました。この機能セットが、2024年の過去最高額となる100億米ドルのシリーズJラウンドを牽引しました。ハイパースケーラーが同様のツールを限界費用でバンドルする中、ニッチなAutoMLベンダーの利益率は引き続き圧迫されています。

モデルガバナンス規制の強化がマネージドプラットフォームを後押し

2024年8月から施行されている欧州連合(EU)のAI法は、高リスクAIシステムに対する適合性評価を義務付けており、組織は監査証跡や説明可能性モジュールが組み込まれたプラットフォームへの移行を迫られています。これと相補的なバーゼル委員会の銀行業向けガイダンスでは、厳格なモデル検証と第三者監査が求められています。米国食品医薬品局(FDA)は2025年1月、医療機器としてのソフトウェアに関するガイダンスを更新し、市場投入前の申請および市場投入後の監視プロトコルを規定しました。これらは、強力なバージョン管理機能を備えたプラットフォームであれば、より効率的に処理できます。2024年にリリースされたIBMの「watsonx.governance」は、EU AI法の報告業務を自動化し、法的レビューのサイクルを数週間から数日に短縮します。専任のコンプライアンスチームを持たないベンダーは、大企業からの入札資格を失うリスクがあります。

公共部門におけるEUのマルチリージョン展開を阻むデータ居住地の障壁

GDPR第44条および各国の法令により、適切な保護措置がない限り、市民データをEU域外へ移転することは禁止されています。Gaia-Xイニシアチブは導入が18ヶ月遅れ、フランスおよびドイツの省庁におけるAzureやAWSへの移行が遅延しました。フランスの各省庁は、OVHcloudおよびT-Systemsが主権型サービスを認証するまで、プラットフォームの導入を延期しました。EUクラウド行動規範は、中小ベンダーにとって対応が困難なさらなるコンプライアンス要件を追加しました。その結果生じた分断により、政府機関はオンプレミスまたはローカルクラウドへの導入を余儀なくされ、世界のプロバイダーの規模の経済が制限されています。

セグメント分析

企業が人材不足に直面する中、サービス分野は2031年までCAGR17.8%を見込んでおり、これはプラットフォーム分野のほぼ2倍のペースです。Databricksは、レイクハウス移行プロジェクトを原動力として、2024会計年度にプロフェッショナルサービス収益が48%増加しました。IBMは2024年、12カ国にwatsonxを展開する5億米ドルの銀行向け契約を獲得しました。アクセンチュアとマイクロソフトは、共同事業部門向けに2,500人の新たなMLOpsスペシャリストを採用し、アドバイザリーサービスへの需要を反映しています。ベンダー各社は現在、ライセンス料が総所有コスト(TCO)の40%を超えることは稀であることを認識し、成功プラン、専任アーキテクト、四半期ごとのレビューを年間サブスクリプションに組み込んでいます。

プラットフォームプロバイダーはまた、中堅企業の購入者にリーチするため、ニッチなコンサルティング企業との提携を進めています。スラロームとデロイトは2024年に専用のデータサイエンス部門を立ち上げ、ハイパースケーラーのアドバイザリーチームが依然として主要顧客に注力しているというギャップを埋めました。この提携は、成果ベースのマイルストーンと継続的な最適化を保証する、ソフトウェアとサービスを組み合わせた契約へと、データサイエンスプラットフォーム市場が転換していることを強調しています。

2025年にはクラウドコンピューティングが67.50%のシェアを占め、クラウド導入に関連するデータサイエンスプラットフォーム市場の規模は、2031年までCAGR18.4%で拡大すると予測されています。AWS SageMaker上で700億パラメータのモデルをトレーニングする場合、1回の実行あたり約35万米ドルのコストがかかりますが、オンプレミスクラスターに必要な1,500万米ドルの設備投資を回避できます。マイクロソフトは2024年にAzure MLにスポットインスタンスを追加し、特定のトレーニングコストを最大80%削減しました。GoogleのVertex AI Pipelinesは、自己管理型のKubernetesクラスターと比較して、運用オーバーヘッドを60%削減します。

厳格な規制環境下では、オンプレミス展開が依然として有効です。バーゼルIIIへの準拠により、金融機関では社内管理が重視されています。ハイブリッド設計は両者の長所を融合させており、Databricks Unity Catalogはマルチクラウド環境とオンプレミス環境全体にわたる統一されたガバナンスを提供します。HPEのGreenLake for Machine Learning Operationsは、オンプレミスハードウェアに対して従量課金制の価格体系を提供します。

地域別分析

北米は2025年に47.23%のシェアを占め、ハイパースケーラーの容量と2024年の250億米ドルのベンチャー資金に支えられています。米国AIに関する大統領令は、連邦機関にガバナンスフレームワークの採用を義務付けており、コンプライアンス対応プラットフォームへの需要を後押ししています。カナダのベクター研究所は年間500人の研究者を育成しており、国内での導入を促進しています。

アジア太平洋地域はCAGR17.1%と予測されています。西アジアでは、サウジアラビアがファーウェイやオラクルと提携し、地域のAIインフラに1,000億米ドルを投じ、アラブ首長国連邦(UAE)は米国モデルへの依存を減らすため、オープンソースのFalcon LLMを公開しました。日本は、AIチップの製造とデータセンターの建設に2兆円(134億米ドル)を投じることを約束しました。中国市場は輸出規制にもかかわらず、国内のアクセラレータに牽引され、依然として拡大を続けています。インドの「デジタル・インディア」イニシアチブにより、2024年のクラウドプラットフォームの導入率は前年比35%増となりました。

欧州の成長軌道は、居住要件により緩やかになっています。ドイツは、Gaia-Xの認証取得を待って、公共部門の移行を延期しました。英国のAI安全研究所は、堅牢な安全対策を求めるテストプロトコルを策定中です。南米の成長は、不正検知のためにSageMakerを導入するブラジルの銀行を中心に進んでいます。中東のプログラムはスマートシティのモビリティに焦点を当てており、ドバイの交通最適化モデルにより渋滞が12%削減されました。アフリカでの導入は依然として初期段階にあり、通信事業者の解約予測パイロット事業に限定されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- オープンソースMLフレームワークの普及がプラットフォームの統合を促進

- モデルガバナンス規制の強化がマネージドプラットフォームを後押し

- エッジ・トゥ・クラウド・ファブリックの導入が製造業におけるハイブリッド・プラットフォームを実現

- スケーラブルなフィーチャーストアを必要とする、非構造化ビデオおよびIoTデータの爆発的増加

- ドメイン特化型基盤モデルの台頭が垂直統合型プラットフォームを加速

- GPUサプライチェーンのローカライゼーション政策が、地域ごとのプラットフォーム構築を牽引しています

- 市場抑制要因

- データ居住要件による障壁が、EU公共部門におけるマルチリージョン展開を阻害しています

- ML-Opsエンジニアの不足が複雑な導入を阻害しています

- クラウド費用の増加がリアルタイムトレーニングの予算に逆風をもたらしています

- エネルギー・公益事業分野におけるレガシーデータのサイロ化がプラットフォームのROI達成を遅らせている

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- マクロ経済的要因の影響

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- プラットフォーム

- サービス

- 展開別

- オンプレミス

- クラウド

- 企業規模別

- 中小企業

- 大企業

- エンドユーザー業界別

- ITおよび通信

- BFSI

- 小売およびEコマース

- 製造業

- エネルギー・公益事業

- ヘルスケアおよびライフサイエンス

- 政府・防衛

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア・ニュージーランド

- その他アジア太平洋地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- IBM Corporation

- Google LLC(Alphabet Inc.)

- Microsoft Corporation

- Alteryx Inc.

- SAS Institute Inc.

- Databricks Inc.

- Snowflake Inc.

- Amazon Web Services Inc.

- The MathWorks Inc.

- RapidMiner Inc.

- DataRobot Inc.

- H2O.ai

- TIBCO Software Inc.

- KNIME GmbH

- Domino Data Lab Inc.

- Oracle Corporation

- SAP SE

- Cloudera Inc.

- Qlik Tech International

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 156 Pages

- 納期

- 2~3営業日