|

市場調査レポート

商品コード

1850326

データサイエンスプラットフォーム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Data Science Platform - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| データサイエンスプラットフォーム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月23日

発行: Mordor Intelligence

ページ情報: 英文 207 Pages

納期: 2~3営業日

|

概要

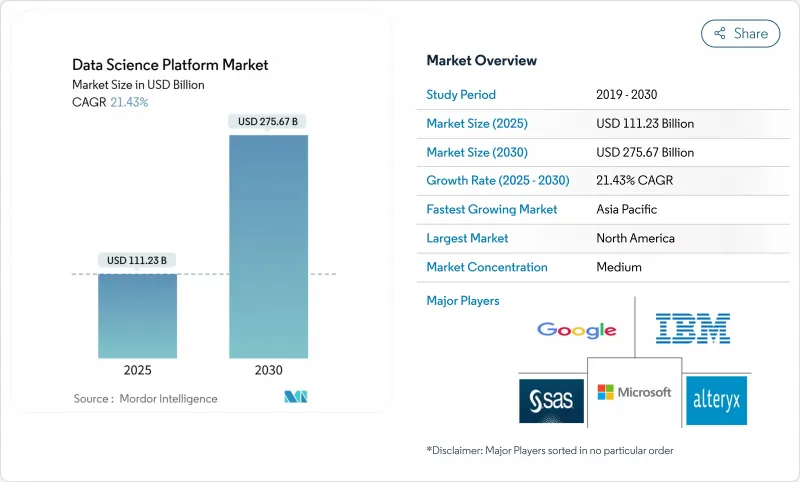

データサイエンスプラットフォームの市場規模は、2025年に1,112億3,000万米ドルと評価され、2030年には2,756億7,000万米ドルに上昇し、CAGR 21.43%で進展すると予測されています。

企業が機械学習オペレーション、データエンジニアリング、ビジネスインテリジェンスのワークフローを単一のスタックに統合し、EUのAI法や同様のフレームワークの下でより厳しいガバナンスルールを満たすにつれて、需要が拡大しています。また、非構造化IoTやビデオストリームに対応するエッジ・ツー・クラウド・ファブリックの拡大、スケーラブルなフィーチャーストアの必要性、クラウドプロバイダーによる高密度GPUインスタンスの展開も、勢いにつながっています。北米のリーダーシップは成熟したクラウドインフラに支えられているが、アジア太平洋はジェネレーティブAIとデータセンター容量への投資を加速させており、急成長地域の地位を支えています。ハイパースケーラはネイティブAIツールを組み込み、専門ベンダーはオープンフォーマットのデータ共有、ハイブリッド展開、ドメイン固有のアクセラレータによって差別化を図るため、競合の激しさが増しています。

世界のデータサイエンスプラットフォーム市場の動向と洞察

オープンソースMLフレームワークの普及がプラットフォームの収束を促進

TensorFlowとPyTorchは、モデルプロトタイピングの時間を短縮し、分散トレーニングを簡素化するフルスタックのエコシステムに進化し、企業にオーダーメイドのスタックからフレームワークにとらわれないベンダー管理のプラットフォームへの移行を促しています。その結果、中堅企業は、エンジニアリングのオーバーヘッドを増やすことなく、統一された環境に接続できるようになり、Time-to-Valueが加速します。AI/MLインフラストラクチャに対応する特許ファミリーは前年比で45%増加し、プラットフォームプロバイダーがベンダーロックインを回避し、ガバナンスを強化するために活用するイノベーションが継続していることを示しています。

モデル・ガバナンス規制の強化がマネージド・プラットフォームの普及を促進

2024年8月に施行されるEUのAI法は、リスク管理と監査証跡の義務を課しており、コンプライアンス・ダッシュボード、自動文書化、継続的モニタリングを内蔵したターンキー・プラットフォームに有利な内容となっています。域外適用により、EU域外の企業も欧州の顧客にサービスを提供するために同様の機能を採用せざるを得なくなる一方、世界売上高の最大7%に上る罰則がコンプライアンス違反のコストを鋭くします。フランスの300億ユーロ(330億米ドル)のAIファンドのような政府のイニシアチブは、コンプライアンスに準拠したインフラへの需要を強化しています。

EU公共部門における複数地域展開の妨げとなるデータ居住の障壁

GDPRと主権に関する規則により、公的機関は国境内での処理を余儀なくされ、多国間での展開を複雑にしています。EUのICT投資額は米国を1兆3,600億米ドルも引き離しており、国境を越える中小企業の43%は、地域内ホスティングを提供するプロバイダーにベンダーの選択肢を狭めてしまう立地規制に苦慮しています。

セグメント分析

プラットフォームは、2024年のデータサイエンスプラットフォーム市場の72%を占める。これは、インジェストからモデルモニタリングまでをカバーする統合ツールチェーンに対する企業の意欲を反映しています。しかし、企業は複雑なワークロードを運用するために、アドバイザリー、カスタマイズ、マネージド機能を購入するため、サービスはCAGR24.3%で拡大しています。ベンダーの収益モデルは、顧客離れを抑制し、コンプライアンスへの対応を保証するために、ライセンスとプロフェッショナル契約を融合させる傾向が強まっています。

サービスの勢いは、MLOpsのスキルギャップを背景にしています。つまり、導入に関する専門知識が不足している企業は、設計、自動化、監視をアウトソーシングしています。その結果、データサイエンスプラットフォームの市場規模におけるサービスのスライスは、2030年まで着実に拡大すると予測され、エコシステムが純粋なソフトウェア販売から成果ベースのパートナーシップへとシフトしていることを裏付けています。

2024年のデータサイエンスプラットフォーム市場シェアはクラウド展開が78%を占め、弾力的なGPUクラスタとAIに最適化されたストレージのニーズに支えられています。プロバイダーは、2023年以降のインフラ収益の増加分の半分は、ジェネレーティブAIのワークロードに直接起因すると報告しています。

今後のCAGRは21.9%で、クラウドは依然としてデータサイエンスプラットフォーム市場の主要なエンジンです。規制の厳しい業種ではオンプレミスやハイブリッドの導入が続いているが、そうしたユーザーでも、本番パイプラインをソブリンゾーン内に維持しながら、開発・テスト段階をクラウドにオフロードするケースが増えています。エッジノードは現在、補助的なレイヤーを形成し、レイテンシが重要な推論を可能にしながらも、集中コンソールからのオーケストレーションを維持しています。

データサイエンスプラットフォーム市場は、オファリング別(プラットフォーム、サービス)、デプロイメント別(オンプレミス、クラウド)、企業規模別(中小企業、大企業)、エンドユーザー産業別(IT・通信、BFSI、小売・eコマース、製造、その他)、地域別(北米、欧州、その他)に分類されます。市場予測は金額(米ドル)で提供されます。

地域分析

北米は、2025年第1四半期のハイパースケーラートップ3社によるクラウドサービス売上高684億米ドルによって強化され、2024年のデータサイエンスプラットフォーム市場シェアの40%を維持。ベンチャー企業による資金調達、特許の主導権、充実したパートナー・エコシステムが先進的な導入を後押ししているが、インフラ・コストの上昇により、プロバイダーは追加容量のために1,000億米ドルを超える記録的な資本予算を投じることになります。

アジア太平洋地域は最も急速に拡大しており、中国のAI投資とインドのデータセンター設置面積の倍増を背景に、CAGR 25.7%で成長しています。地域のデータセンターの稼働量は12GWを超え、持続的な拡大のバックボーンとなっています。オーストラリアの「デジタル経済戦略」や中国の「データファクター3カ年行動計画」などの政府プログラムは、プラットフォーム導入を後押しする政策的な牽引力を生み出しています。

欧州は規制の岐路に立たされています。EUのAI法はプラットフォーム需要を煽るが、1兆3,600億米ドルのICT投資ギャップに加え、主権の必要性から、プロバイダーはローカルでホスティングと暗号化を構築せざるを得ないです。断片化された市場はコストを上昇させるが、ドイツのインダストリー4.0やフランスのAI刺激策(300億ユーロ/330億米ドル)などのイニシアチブは、準拠した主権クラウド・ソリューションにインセンティブを与えます。世界のソフンクラウドへの投資は、2027年までに2,500億米ドルを超えると予測されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- オープンソースのMLフレームワークの普及がプラットフォームの融合を促進

- より厳格なモデルガバナンス規制(EU AI法など)がマネージドプラットフォームの普及を促進

- エッジツークラウドデータファブリックの採用により製造業におけるハイブリッドDSプラットフォームを実現

- スケーラブルな機能ストアを必要とする非構造化IoTおよびビデオデータの爆発的な増加が市場を牽引

- 市場抑制要因

- データ所在地の障壁が公共部門における複数地域への展開を阻むEU

- ML-Opsエンジニアの不足が複雑な導入を阻害

- クラウド料金の高騰により、リアルタイムトレーニングのワークロードに対する予算の押し戻しが発生

- エネルギー・公益事業におけるレガシーデータサイロがプラットフォームのROIを遅らせる

- バリューチェーン分析

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 市場におけるマクロ経済動向の評価

- 主なユースケース

- エコシステム分析

- 価格設定と価格モデル

- データサイエンスプラットフォームの主な機能(AI/ML、分析、可視化、探索、モデリング)

第5章 市場規模と成長予測

- 提供別

- プラットフォーム

- サービス

- 展開別

- オンプレミス

- クラウド

- 企業規模別

- 中小企業

- 大企業

- エンドユーザー業界別

- ITおよび通信

- BFSI

- 小売業とeコマース

- 製造業

- エネルギーと公益事業

- ヘルスケアとライフサイエンス

- 政府と防衛

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリアとニュージーランド

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 中東

- GCC

- アラブ首長国連邦

- サウジアラビア

- カタール

- GCCの残りの国々

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- Vendor Ranking by Region

- 企業プロファイル

- IBM Corporation

- Google LLC(Alphabet Inc.)

- Microsoft Corporation

- Alteryx Inc.

- SAS Institute Inc.

- Databricks Inc.

- Snowflake Inc.

- Amazon Web Services Inc.

- The MathWorks Inc.

- RapidMiner Inc.

- DataRobot Inc.

- H2O.ai

- TIBCO Software Inc.

- KNIME GmbH

- Domino Data Lab Inc.

- Oracle Corporation

- SAP SE

- Cloudera Inc.

- Qlik Tech International

- Altair Engineering Inc.