ヘルスケアIT:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Healthcare IT - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044136

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

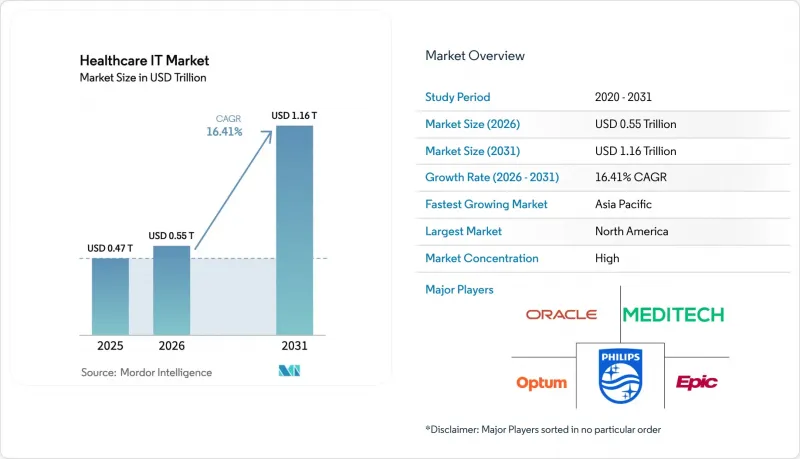

医療IT市場の規模は、2025年の4,700億米ドルから2026年には5,500億米ドルへと拡大し、2031年までに1兆1,600億米ドルに達すると予想されており、2026年から2031年にかけてCAGR16.41%で成長する見込みです。

現在の成長の勢いは、相互運用性の義務化、オンプレミス環境からクラウドネイティブアーキテクチャへの移行、そして臨床および収益サイクルのワークフローへの人工知能の急速な導入に起因しています。病院が人口健康分析やAI支援診断を重視する中、臨床プラットフォームはセクター収益のほぼ半分を占めています。また、保険者、医療提供者、ライフサイエンス企業が限られた期間内にデータパイプラインの再構築を迫られているため、マネージド統合サービスの需要が高まっています。クラウド・ハイパースケーラーは、弾力的なコンピューティング、分析、AIツールキットをバンドルすることで従来型ベンダーを価格面で下回っており、一方でランサムウェア攻撃はセキュリティ上の脆弱性を露呈させ、分散型アーキテクチャやゼロトラスト・フレームワークへの投資を加速させています。地域間の成長格差は依然として存在しており、中国やインドにおける国家的なデジタルヘルス戦略が省レベルのデータ交換やユニバーサル・ヘルスIDを義務付けていることから、アジア太平洋地域は成熟市場を上回る成長を見せています。

世界のヘルスケアIT市場の動向とインサイト

規制による相互運用性の義務化

2024年12月に最終決定された「Trusted Exchange Framework and Common Agreement(信頼できる交換フレームワークおよび共通合意)」は、認定された医療情報ネットワークに対し、2025年7月までにHL7 FHIR APIをサポートすることを義務付けています。この規則により、かつてプロバイダーに年間83億米ドルの手作業による照合コストを強いていた、独自形式によるデータブロックが解消されます。2024年、米国の23州がメディケイドのマネージドケアプラン向けに同様の法律を制定し、ベンダーに対するコンプライアンスの最低基準を引き上げました。CMSは2026年1月より、支払機関に対し緊急の事前承認申請に72時間以内に回答することを義務付ける予定であり、これはリアルタイムの資格確認機能を組み込んだプラットフォームベンダーにとって有利となります。バッチEDI取引に依存しているサプライヤーは、遅延に対する罰則が強化されるにつれ、利益率の圧迫に直面しています。

医療提供者および支払機関のITにおけるクラウド移行とSaaSの導入

病院がAIトレーニングや災害復旧のために低コストで拡張性の高いコンピューティング環境を求める中、2024年には電子健康記録(EHR)のワークロードの40%以上がパブリッククラウドインフラで処理されました。これは2022年の28%から増加した数値です。AWS HealthLakeは2024年に20億件以上の臨床記録を処理しました。一方、マイクロソフトは2024年の複数施設を対象とした研究において、Nuanceのアンビエント・ドキュメンテーション・エンジンをTeamsベースの遠隔医療と組み合わせることで、医師の事務作業を1日あたり2時間削減しました。一部のベンダーがEHRのアップグレードに独自のミドルウェアをバンドルしているため、顧客の移行コストが高くなり、クラウドのロックインリスクは依然として残っています。

データプライバシー、サイバーリスク、およびコンプライアンスコストの増大

2024年2月、Change Healthcareに対するランサムウェア攻撃により、90万人の医療提供者の請求システムが暗号化され、1億人以上の個人の記録が流出しました。これにより、これまでで最大規模のHIPAA違反通知が発生しました。UnitedHealthは2024年中に、是正措置および収益損失として23億米ドルを計上しました。2024年、病院向けのサイバー保険料は47%上昇し、保険会社は現在、多要素認証、エンドポイント検知、および年次ペネトレーションテストを義務付けており、これにより施設あたりの平均セキュリティ予算は180万米ドル増加しました。多国籍ベンダーはまた、世界売上高の最大4%に相当するGDPRの罰金や、中国の現地データ居住規則にも準拠しなければならず、これがインフラの重複や製品展開の遅延につながる可能性があります。

地域別分析

北米は2025年の収益の46.77%を占めました。これは、メディケア・アドバンテージの加入者が受給者の半数を超えたことや、CMS(米国医療保険・医療サービスセンター)が医師への報酬を相互運用性の指標に連動させる方針を打ち出したことが追い風となりました。TEFCAの義務化により、2025年半ばまでにHL7 FHIR Release 4 APIの導入が求められており、これが医療情報ネットワーク全体での統合投資を促進しています。カナダは2024年に州のEHR(電子健康記録)アップグレードのために21億カナダドル(15億5,000万米ドル)を計上した一方、メキシコは1,200万人の受益者を対象とした全国規模のEHRパイロット事業を開始し、2027年までの全面導入を目指しています。

アジア太平洋地域はCAGR17.81%で最も急速に成長している地域であり、その牽引役となっているのは、中国の「健康中国2030」構想と、2024年末までに5億人以上の市民を固有の健康IDに登録したインドの「アユシュマン・バーラト・デジタル・ミッション」です。中国の国家政策により、すべての三次医療機関は2024年12月までに電子カルテの運用が義務付けられ、国内外のベンダーとの新たな契約が相次ぎました。日本は2024年に4,500億円(31億米ドル)を投じ、マイナンバーカードと保険請求の統合を進めました。また、韓国の健康保険公団は、AIを活用した請求審査システムを導入し、年間1兆2,000億ウォン(9億米ドル)に上る不正請求を摘発しています。

欧州では、GDPRに準拠した同意ルールに基づき、2025年までに国境を越えた電子健康記録(EHR)へのアクセスを義務付ける「欧州健康データ空間(European Health Data Space)」規制の恩恵を受けています。ドイツでは生体認証機能付き健康カードの導入が進められており、フランスでは3,800万人の市民が「Mon Espace Sante」ポータルに登録し、英国では42の統合ケアシステムからのデータをフェデレーテッド・アナリティクス・プラットフォームに一元化しています。中東・アフリカ、南米は絶対的な支出額では後れを取っていますが、特定の分野で急成長を見せています。UAEは2024年12月までに全病院でのEHR相互運用性を義務付け、ブラジルの「Conecte SUS」は2024年末までに1億6,000万人の市民を国民健康IDに登録しました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AIを活用した臨床意思決定支援の導入

- 地方地域における遠隔医療の急速な普及

- ペーパーレス技術への需要の高まり

- 医療サービスおよびインフラに対する政府資金の増加

- 高齢化が進み、遠隔患者モニタリングの導入が促進されています

- 市場抑制要因

- 規制の複雑さ

- 熟練した医療IT人材の不足

- 中小規模の医療施設における資本予算の制約

- サプライチェーン分析

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 用途別

- 電子健康記録(EHR)

- 画像アーカイブ・通信システム(PACS)

- 医療画像情報システム(RIS)

- 検査情報システム(LIS)

- 医師コンピューターオーダーエントリー(CPOE)

- 臨床意思決定支援システム(CDSS)

- 遠隔医療ソリューション

- 遠隔患者モニタリング

- 収益サイクル管理(RCM)

- 薬局情報システム(PIS)

- 臨床情報システム

- デジタルヘルスケア・サプライチェーン管理システム

- 顧客関係管理(CRM)

- 医療保険者向けソリューション

- 不正検知および支払いの適正性

- その他

- コンポーネント別

- ソフトウェア

- ハードウェア

- サービス

- 配送方法別

- オンプレミス

- クラウドベース

- エンドユーザー別

- 病院・医療システム

- 診断・画像診断センター

- その他

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Epic Systems Corp.

- Oracle Health(Cerner)

- McKesson Corp.

- Philips Healthcare

- GE HealthCare

- Siemens Healthineers

- Allscripts(Altera Digital Health)

- athenahealth

- IBM Watson Health

- Optum Inc.

- Teladoc Health

- Amwell

- InterSystems Corp.

- MEDITECH

- Change Healthcare

- R1 RCM Inc.

- Accenture Health

- Cognizant Digital Health

- Tata Consultancy Services(TCS)

- Wipro HealthEdge

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日