コスメシューティカルズ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Cosmeceuticals - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044120

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

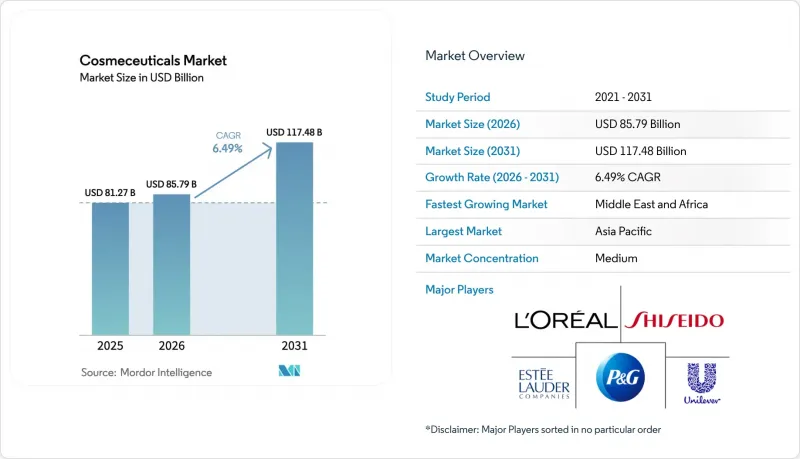

コスメシューティカル市場の規模は、2025年の812億7,000万米ドル、2026年の857億9,000万米ドルから、2031年までに1,174億8,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は6.49%となる見込みです。

コスメシューティカル市場のこの成長は、皮膚科医が推奨する有効成分への需要の高まり、効能表示に対する規制監督の強化、および予防的な肌ケアへの消費者の関心の高まりによって牽引されています。高価格帯の製品は、カプセル化されたレチノイド、コラーゲン生成を促進するペプチド、および広範囲の抗酸化物質を含む処方に集中しており、これらは8~12週間以内に目に見える効果をもたらします。紫外線(UV)カット成分とフリーラジカル中和成分を組み合わせた日焼け止め製品は、悪性黒色腫(メラノーマ)の啓発を目的とした公衆衛生キャンペーンに支えられ、市場シェアを拡大しています。さらに、プロバイオティクスとプレバイオティクスのブレンド製品は、マイクロバイオーム(腸内細菌叢)を重視する消費者にアピールすることで、市場を拡大しています。コスメシューティカル市場におけるオムニチャネル販売戦略により、各ブランドは店舗でのコンサルティングによる集客と、急速に成長している消費者直販(DTC)の両方を獲得することが可能となっています。コスメシューティカル市場における市場統合は依然として緩やかな水準にとどまっており、世界の複合企業は特許取得済みのデリバリーシステムを活用している一方、処方箋チャネルの専門企業は、医薬品の信頼性と化粧品の魅力を組み合わせることで価格競争力を維持しています。

世界のコスメシューティカル市場の動向と洞察

臨床的に実証された有効成分を用いた、しわ、色素沈着、肌のハリに対するアンチエイジングソリューションへの消費者の関心の高まり

コスメシューティカル市場におけるアンチエイジングへの需要は、消費者が「理想を追い求める美容」から「結果重視のスキンケア」へと移行し、8~12週間以内に小じわや色素沈着の目に見える改善を期待するようになるにつれて、変化しています。『Journal of the European Academy of Dermatology and Venereology』誌に掲載された2025年のデルファイ・コンセンサス調査では、光老化対策として皮膚科医が最も推奨する成分として、レチノイド、ナイアシンアミド、ビタミンC、アゼライン酸が特定されました。これは、独自ブレンドよりもエビデンスに基づいた処方を好む消費者の嗜好と一致しています。これらの成分の臨床的有効性が実証されたことで、コスメシューティカル市場全体でプレミアム化が進んでおり、カプセル化されたレチノールや安定化L-アスコルビン酸を含む製品は、従来の保湿剤よりも30%から50%高い価格設定がなされている一方で、プレステージチャネルでは堅調な売上を維持しています。さらに、しわの深さや色素沈着の分布を測定するAI搭載の肌分析器など、家庭用診断ツールの普及により、消費者が製品の有効性を客観的に追跡できるようになり、この動向が加速しています。臨床試験データによってアンチエイジング効果の主張を裏付けられないブランドは、有効性に関する主張を適切な証拠で裏付けることを義務付けるEUの化粧品規則1223/2009に基づき、規制当局の精査を受ける可能性があります。この要因は、全体的なCAGRに1.8ポイント寄与すると予測されており、パーソナライズされた処方プラットフォームの開発が進むにつれ、中期的にその影響がピークに達すると見込まれています。

皮膚がん、光老化、紫外線によるダメージへの意識の高まりが、高度なダーモコスメティック日焼け止めの需要を牽引

こうした意識の高まりにより、紫外線吸収剤とナイアシンアミドやフェルラ酸などの抗酸化物質を組み合わせたハイブリッド処方の需要が増加しています。これらの抗酸化物質は、紫外線曝露によって生成されるフリーラジカルを中和し、SPF(日焼け防止指数)以上の追加的な保護を提供します。日本では、日焼け止めの医薬部外品としての分類には厳格な有効性試験が求められており、資生堂や花王のような老舗企業にとって規制面での優位性となっています。これらの企業は、ティノソーブMやウビヌールAプラスなどの光安定性フィルター技術に投資しています。メラノーマの発生率が世界でも最高水準にあるオーストラリアでは、医薬品行政局(TGA)が日焼け止めに対して厳格な耐水性基準を適用しています。これにより、80分間の水没後もSPF効果を維持する長時間持続型処方の開発が促進されています。さらに、米国疾病予防管理センター(CDC)の2024年ガイドラインでは、従来は化粧品の日焼け止めでは十分にカバーされていなかった色素の濃い肌タイプを含め、すべての肌タイプに対してSPF30以上の日焼け止めを毎日使用することを推奨しており、これにより対象となるコスメシューティカル市場の拡大が見込まれます。

規制の曖昧さが表示内容や製品分類に影響を及ぼしています

主要市場全体で統一されたコスメシューティカルカテゴリーが存在しないことは、特に専任の規制対応チームを持たない中小ブランドにとって、コンプライアンス上の課題を生み出しています。米国では、食品医薬品局(FDA)が連邦食品・医薬品・化粧品法に基づきコスメシューティカルを規制しています。同法では、化粧品は洗浄または美容を目的とした製品と定義され、医薬品は疾病の治療または予防を目的とした製品と定義されています。多くのコスメシューティカル製品はこれらの定義の狭間に位置しており、医薬品として分類されるのを避けるため、「しわを治療する」ではなく「しわの見た目を軽減する」といった表示を用いることがよくあります。欧州連合(EU)では、化粧品規則1223/2009により、洗い流さない製品におけるレチノール濃度を0.3%に制限したり、ナノ成分に対する安全性評価を義務付けたりするなど、より厳しい要件が課されています。これらの規制により、ブランドは地域ごとの規制に準拠するために製品の処方を変更せざるを得ず、在庫管理の複雑さが増しています。一方、中国の2024年化粧品監督管理規定では、アンチエイジングや美白に関する効能表示について、その実証が求められています。ブランドは国家薬品監督管理局に臨床試験データを提出しなければならず、このプロセスにより製品発売が6~12ヶ月遅れる可能性があります。

セグメント分析

2025年、スキンケア製品は世界のコスメシューティカル市場全体の58.42%を占めました。これは、光老化、色素沈着、バリア機能障害などの肌悩みに対処するための、美容液、保湿剤、日焼け止めを含む多段階のスキンケアルーティンが牽引したものです。スキンケアセグメント内では、レチノイドやペプチドを含むアンチエイジング製品が最大のシェアを占めており、主にシワの軽減や肌のハリの改善を重視する35歳から55歳の消費者に支持されています。さらに、男女を問わず成人ニキビを対象としたニキビケア製品も、持続的なニキビに対してアダパレンやサリチル酸の皮膚科処方が増加していることを背景に、注目を集めています。

メラノーマのリスクに対する意識の高まりを受け、コスメシューティカル市場全体で日焼け止め製品が注目を集めています。特に、広域スペクトル紫外線(UV)フィルターとナイアシンアミドなどの抗酸化成分を組み合わせたハイブリッド処方は、SPF(日焼け防止指数)値を超える高度な光保護効果を提供します。この位置付けは、オーストラリアや南欧州など、紫外線が強い地域で特に効果的です。リップケア製品の市場規模は小さいもの、2031年まで年率6.99%で成長すると予測されており、これは製品タイプの中で最も高い成長率です。この成長は、以前は主に注入型フィラーで対処されていた口周りのシワやボリュームの減少をターゲットにした、ペプチド配合のバームやヒアルロン酸トリートメントの導入によって牽引されています。

2025年時点で、コスメシューティカル市場の71.32%を従来型処方が占めており、これはレチノイド、ナイアシンアミド、アルファヒドロキシ酸などの合成有効成分に対する消費者の信頼に支えられています。これらの成分は、長年にわたる臨床的検証と一貫した有効性を有しています。従来型処方は、確立されたサプライチェーン、低い原材料コスト、規制上の先例といった利点があります。これらの要因により、ブランドは生産を効率的に拡大し、量販店チャネルにおいて競争力のある価格設定が可能となります。

これに対し、ナチュラルおよびオーガニックのコスメシューティカルは、2031年まで年率7.83%で成長すると予測されており、従来型製品の成長率を1.34ポイント上回ります。この成長は、マイクロバイオームに優しい処方、ヴィーガン認証、透明性の高い原料調達に対する消費者の需要の高まりによって牽引されています。若年層、特にZ世代(Gen Z)やミレニアル世代がこの動向を牽引しています。彼らはクリーンビューティーを持続可能性の価値観の延長線上にあるものと捉えており、エコサート(Ecocert)やザ・ヴィーガン・ソサエティ(The Vegan Society)などの団体による認証を受けた製品に対して、20%から30%の割増価格を支払うことを厭いません。

地域別分析

2025年、アジア太平洋地域は世界のコスメシューティカル市場を牽引し、総シェアの35.13%を占めました。この主導的地位は、日本や韓国などの国々における厳格な日焼け止め規制に支えられています。これらの国々では、UVフィルターは効能の検証を必要とする医薬部外品に分類されています。さらに、中国の2024年化粧品監督管理規定では、アンチエイジングや美白に関する効能表示に対して臨床的裏付けが求められています。65歳以上の住民が29%を占める日本の高齢化は、肌のハリを高めるペプチドやレチノイドを含む処方の需要を牽引しています。一方、韓国のK-ビューティー輸出エコシステムは、伝統的な植物成分と臨床的検証を組み合わせたツボクサエキスや発酵成分などのイノベーションを世界的に広めています。インドでは、肌の色が濃いタイプに多く見られる色素沈着や肝斑などの症状に対し、皮膚科医が有効成分を配合したスキンケアを推奨するケースが増えていることから、コスメシューティカル市場が拡大しています。Cipla社の「Excela」やAbbott社の「Deriva」といったブランドは、欧米のプレミアムブランドに代わるコストパフォーマンスに優れた選択肢として位置づけられています。

中東およびアフリカ地域は、2025年時点ではコスメシューティカル市場におけるシェアは小さいもの、2031年まで年率8.21%で成長し、最も成長率の高い地域になると予測されています。この成長は、宗教的な規範への適合と臨床的有効性を兼ね備えた、ハラール認証済みのダーモコスメティクスに対する需要の高まりによって牽引されています。サウジアラビアとアラブ首長国連邦がこの成長を牽引しており、消費者はアルコールや動物由来成分を含まない製品を優先しています。これらの市場では、ハラル認証が極めて重要な要素となっており、パーソナルケア製品にとって不可欠であると見なされています。

北米は2025年においてもコスメシューティカル市場で大きなシェアを維持しました。これは、皮膚科医推奨のスキンケア製品に対する消費者の高い認知度と、確立された流通チャネルに支えられています。これには、セフォラやウルタといった専門小売店に加え、トレチノインやナイアシンアミドなどのパーソナライズされた処方を提供するD2C(消費者直販)プラットフォームも含まれます。米国食品医薬品局(FDA)の規制枠組みでは、コスメシューティカルズは「連邦食品・医薬品・化粧品法」の下で独自のカテゴリーを持たずに分類されるため、コンプライアンス上の複雑さが増しています。しかし、その一方で、他の市場では制限されている構造・機能に関する表示をブランドが行うことも可能にしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 臨床的に実証された有効成分を用いた、しわ、色素沈着、肌のハリに対するアンチエイジングソリューションへの消費者の関心が高まっています

- 皮膚がん、光老化、紫外線によるダメージへの意識の高まりが、高度な皮膚科学に基づく日焼け止め製品の需要を牽引しています

- 皮膚科医推奨および処方箋ベースのスキンケア製品の拡大が、コスメシューティカルブランドの信頼性を高めています

- ペプチド、レチノイド、抗酸化物質、植物幹細胞などの有効成分における急速な進歩

- 透明性の高い成分リストを備えた、クリーン、ヴィーガン、およびマイクロバイオームに優しい処方の製品への嗜好が高まっています

- アンチエイジングやニキビ対策製品を取り入れた、男性向けグルーミングおよびスキンケア習慣の普及が進んでいます

- 市場抑制要因

- 規制の曖昧さが、効能表示や製品の分類に影響を与えています

- 高い研究開発コストが収益性に影響を与えています

- 製品のライフサイクルが短いため、絶え間ないイノベーションが求められています

- 副作用により、敏感肌の方々の採用が制限されています

- サプライチェーン分析

- 規制の見通し

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- スキンケア製品

- アンチエイジング

- ニキビ対策

- 日焼け止め

- その他のスキンケア製品

- ヘアケア製品

- シャンプーとコンディショナー

- ヘアカラー剤および染毛剤

- その他のヘアケア製品

- リップケア製品

- オーラルケア製品

- スキンケア製品

- カテゴリー別

- 従来型

- 自然・オーガニック

- エンドユーザー別

- 男性

- 女性

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- 美容・健康用品店

- オンライン小売店

- その他流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- L'Oreal S.A.

- Procter & Gamble Co.

- Unilever PLC

- Shiseido Co., Ltd.

- The Estee Lauder Companies Inc.

- Beiersdorf AG

- Kao Corporation

- Groupe Clarins SA

- Galderma Holding SA

- Colgate-Palmolive Co.

- Amorepacific Corp.

- Kose Corp.

- LVMH Moet Hennessy Louis Vuitton SE

- Pierre Fabre S.A.

- Natura &Co Holding S.A.

- Revlon Inc.

- Rohto Pharmaceutical Co., Ltd.

- Kenvue Inc.

- Henkel AG & Co. KGaA

- Puig S.L.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日