スポーツメディア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Sports Media - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044084

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

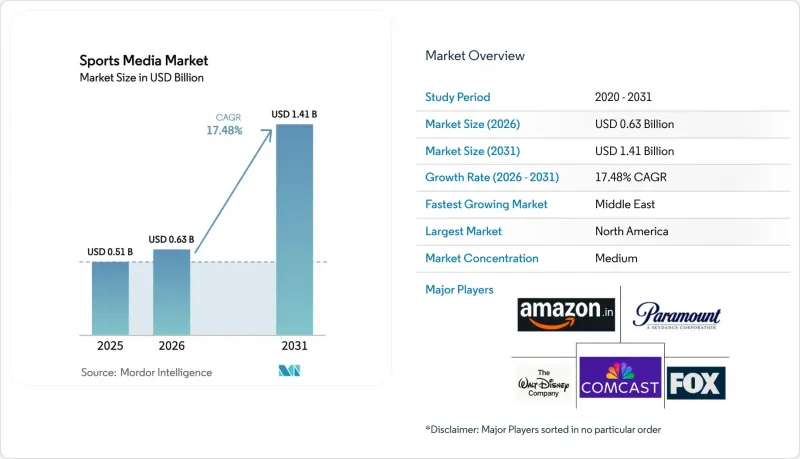

スポーツメディア市場の規模は、2025年に5億1,000万米ドルと評価され、2026年の6億3,000万米ドルから2031年までに14億1,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは17.48%となる見込みです。

モバイルファーストの視聴者層、低遅延の5G配信、そして次世代コーデックにより、デジタル接点における視聴時間は引き続き増加しています。権利保有者は、ライブ試合に別のカメラアングルやリアルタイムのベッティングデータといったマイクロペイメントによる追加コンテンツをパッケージ化し、ユーザー1人あたりの平均収益を拡大すると同時に、カジュアルなファンの参入障壁を低くしています。広告フォーマットは、30秒スポットから、個々の視聴者に合わせて調整されるプログラマティック・オーバーレイへと移行しており、これはクラウド制作とファーストパーティデータによって可能になった機能です。しかし、プラットフォームの細分化により、リーグはハイブリッド配信を採用せざるを得なくなっています。これにより、価値の高い主要イベントはリニアテレビを通じて大衆に届けられ、一方、ロングテールコンテンツはサブスクリプション型ストリーミングへと移行しています。一方、海賊版や急騰する権利料が利益率を圧迫しており、放送局と通信事業者の提携が進んでいます。通信事業者は、通信サービスのバンドル提供によってコストを賄うことができるためです。

世界のスポーツメディア市場の動向とインサイト

ストリーミング圧縮コーデックの進歩

AV1や類似のコーデックは帯域幅の消費を約40%削減し、データ通信量の上限を気にすることなく、4Kや8Kのライブ配信をモバイル端末で視聴できるようにします。その結果、放送事業者はこれまでコスト面で実現が困難だったプレミアムプランの提供が可能となり、OTTプロバイダーの利益率向上につながります。また、この効率化により、解約の主な原因とされるバッファリングを低減する適応型ビットレート制御もサポートされます。東京やソウルなど人口密度の高い都市部では、限られた周波数帯域でより多くの高画質ストリームを同時に配信できるようになるため、特に恩恵を受けます。並行して、チップセットベンダーはハードウェアベースのAV1デコーダーを組み込んでおり、これによりバッテリー消費が削減され、平均視聴時間が延長されています。

5Gの台頭によるモバイルでのスポーツ生中継視聴の実現

商用5Gネットワークスライシングは現在40以上の地域で導入されており、コンテンツ権利者に確定的な帯域幅と2秒未満の遅延を提供しています。この改善により、モバイルとリニア放送の格差が縮まり、リアルタイムデータに依存する同期型ソーシャルチャットやベッティングオーバーレイが可能になります。通信事業者は、スポーツ中継へのアクセスをバンドルしたプレミアムデータプランを販売しており、これは放送局にとって高騰するライセンシング費用を緩和する収益分配モデルとなっています。スタジアム運営者はプライベート5Gを導入し、会場内のリプレイ映像をファンの端末に配信することで、アリーナ内でのエンゲージメントをさらに深めています。5G向けに最適化されたショートフォームのハイライトクリップは、ソーシャルフィードでのリーチをさらに拡大し、試合全編のサブスクリプションへの導線を広げます。

高騰するスポーツ放映権取得コスト

NBAで770億米ドル、NFLで約1,110億米ドルという過去最高額の契約は、放送局の財務状況を圧迫しており、ファンを混乱させ独占性を希薄化させるシンジケーションやライセンシングを助長しています。従来の固定費を抱えるリニア放送局は、スポーツを損失補填の手段として扱うことを厭わない多角的なテック大手との入札競争に苦戦しています。これに対処するため、一部の買い手はシーズン序盤のパッケージなど、限定的な期間の権利を確保し、視聴者の分散を代償として初期費用を抑えています。小規模なリーグは二極化した市場に直面しており、視聴率は小幅に上昇しているもの、目玉コンテンツがひしめく中で存在感を維持するのに苦戦しています。こうした放映権価格の高騰は、サブスクリプション料金への圧力を強め、すでにプラットフォーム疲れに悩まされている状況下で、消費者の許容度を試すことになっています。

セグメント分析

2025年、スポーツメディア市場シェアの64.31%をオーディオとビデオが圧倒的な割合で占めました。これは、従来の印刷媒体では再現できない没入型のストーリーテリングに対する消費者の需要を反映しています。モバイルやコネクテッドTVの普及により対象層が拡大するにつれ、このフォーマットセグメントは2031年までCAGR17.88%で成長すると予測されています。ビデオポッドキャストはこの融合を象徴しており、2025年にはYouTubeの月間ポッドキャスト視聴者数が10億人を突破し、Spotifyでは人気番組の60%以上に映像が追加されました。広告主は、高い視聴完了率とプロダクトプレイスの柔軟性を活用でき、静的なプレロール広告を上回る成果を上げる「購入可能なオーバーレイ」を実現しています。

印刷媒体は依然としてニッチな存在であり、コレクターやアーカイブ目的の読者層を対象としています。『スポーツ・イラストレイテッド』がMinute Media傘下でデジタルファーストモデルへ転換したことは、伝統あるタイトルを守りつつオンデマンドの習慣に適応するという、業界全体の広範な移行を浮き彫りにしています。音声のみのコンテンツ、特に通勤者に親しまれるトークラジオは、依然として熱心なファン層を維持しています。Ofcomの調査によると、2025年には英国成人の22%が毎週ポッドキャストを聴いていました。しかし、老舗のオーディオ出版社でさえRSSフィードにハイライト映像を埋め込んでおり、純粋なオーディオのみの領域が縮小しつつあることを示しています。したがって、スポーツメディア市場における動画フォーマットは他を圧倒する勢いで成長し、ミッドロールでの動的広告挿入といった収益化の革新を支えていくでしょう。

2025年時点でも、リニアテレビネットワークは配信料や目玉となる独占契約を背景に、依然として収益の46.53%を占めていましたが、ソーシャルメディアプラットフォームは2031年までCAGR18.27%で成長する見込みです。TikTok、Instagram、YouTubeにおけるアルゴリズムによる発見機能は、カジュアルな視聴者にハイライトクリップを紹介し、コアな視聴者層を超えてファン層を拡大させています。YouTubeによるNFLサンデーチケットの年間20億米ドル規模の買収は、ソーシャルプラットフォームを信頼できるライブスポーツ配信事業者として確立させました。権利保有者にとって、ショートフォーム動画はマーケティングのファネルとしての役割を果たすと同時に、クリエイターとの提携を通じた直接的な収益化手段ともなります。

スポーツメディア業界の戦略家たちは、DAZNやESPNのDTC(Direct-to-Consumer)アプリといったOTT(Over-the-Top)配信サービスが「コードカッティング(ケーブルテレビ解約)」の動向を活かしつつも、イベントの開催時期が過ぎると解約率が低下し続けていると指摘しています。その結果、Fox OneとESPN Unlimitedを月額39.99ドルでセットにした実験的なサービスは、セットトップボックスなしでケーブルテレビのような幅広いコンテンツを提供しようとしています。The Athleticのようなデジタルスポーツメディアは、ライブ中継を補完するサブスクリプション型ジャーナリズムを展開し、多層的な消費体験を創出しています。注目が分散する中、スポーツメディア市場は、全体的な視聴者規模を維持するためにクロスプラットフォームでのリーチに依存しています。

地域別分析

北米は、大型の放映権契約と成熟したストリーミングインフラのおかげで、2025年のスポーツメディア市場価値の38.88%を生み出しました。ESPNのDTC(Direct-to-Consumer)サービス開始は、ケーブルテレビのバンドル契約からの脱却を告げるものであり、競合他社もサブスクリプションと広告を組み合わせたデュアル収益モデルを模倣するよう促しました。YouTubeやAmazonといったテクノロジー系新規参入企業は、独占権獲得に数十億米ドルを投じる意欲を示しており、入札競争を激化させ、同地域のプレミアム価格基準を確固たるものにしています。同時に、スポーツベッティングの合法化は、規制当局の監督下にあるとはいえ、新たな収益化の道を開いています。

2031年までにCAGR18.18%が見込まれる中東地域は、インフラ整備と放映権取得を加速させる上で、国家資本がいかに大きな役割を果たしているかを示しています。beIN Sportsによる5億5,000万ポンドのプレミアリーグ放映権パッケージや、サウジアラビアによるDAZNへの20億米ドルの出資は、この地域をスポーツの拠点としてブランド化しようとする各国の野心を象徴するものです。投資は放映権にとどまらず、スタジオ複合施設やタレント養成アカデミーにも及んでおり、制作の質とコンテンツ供給の両方を支えています。国が支援する事業体への市場の集中は民間企業間の競合を鈍らせる可能性がありますが、豊富な資金力により、プレミアムなイベントが地域の視聴者に確実に届けられるようになっています。

欧州はスポーツメディア市場において依然として大きなシェアを維持しており、その中心となるプレミアリーグとブンデスリーガの国内および国際放送権パッケージの契約総額は合わせて数百億米ドルを超えています。放送、ソーシャルメディア、体験型資産を融合させた統合キャンペーンからは、スポンサーシップ戦略の高度化がうかがえます。しかし、同大陸の厳格なデータおよび広告規制は、コンプライアンス対応の負担を強いることになり、小規模な参入企業にとっては重荷となっています。アジア太平洋地域は、2025年の1,450億米ドルから2029年には1,650億米ドルへと成長する見込みであり、その規模の大きさを示していますが、ソーシャルプラットフォームから発信される違法ストリーミングが49%を占めるなど、横行する海賊版が合法的な収益を希薄化させています。南米とアフリカは絶対的な規模では後れを取っていますが、モバイル動画の高い成長ポテンシャルを示しており、デジタルファーストのパブリッシャーからアーリームーバーとしての投資を集めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ストリーミング圧縮コーデックの進歩

- 5Gの普及によるモバイルでのスポーツ生中継視聴の実現

- マイクロペイメント型ペイ・パー・ビューモデルの台頭

- 放送へのスポーツベッティングオッズの統合

- 女子スポーツリーグのメディア権利の成長

- 在宅ファン向けの拡張現実(AR)機能

- 市場抑制要因

- 高騰するスポーツ放映権取得コスト

- ライブ配信の海賊版が収益を損なっている

- 従来の有料テレビ加入者の飽和

- プラットフォーム間での消費者の関心の分散

- 業界バリューチェーン分析

- マクロ経済要因が市場に与える影響

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- フォーマット別

- オーディオ

- 音声・映像

- 印刷

- その他のフォーマット

- プラットフォームタイプ別

- リニアテレビネットワーク

- オーバー・ザ・トップ(OTT)ストリーミングサービス

- ソーシャルメディアプラットフォーム

- デジタルスポーツパブリッシャー

- 規模別

- 国内チャンネル

- 国際チャンネル

- 収益源別

- 広告

- サブスクリプション

- ペイ・パー・ビュー

- スポンサーシップおよびライセンシング

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 欧州

- ドイツ

- 英国

- フランス

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- その他アジア太平洋地域

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Walt Disney Company

- Comcast Corporation

- Amazon.com Inc.

- Paramount Global

- Fox Corporation

- DAZN Group

- ESPN Inc.

- Turner Sports

- Apple Inc.

- Google(YouTube)

- Tencent Holdings

- Endeavor Group(IMG, UFC Fight Pass)

- Sky Group

- Canal+Group

- BT Group(BT Sport)

- Sportradar AG

- FuboTV Inc.

- Eleven Sports Network

- Sinclair Broadcast Group(Bally Sports)

- Sports Illustrated Media

- The Athletic Media Company

- Minute Media

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日