米国の平板ガラス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Flat Glass - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044071

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

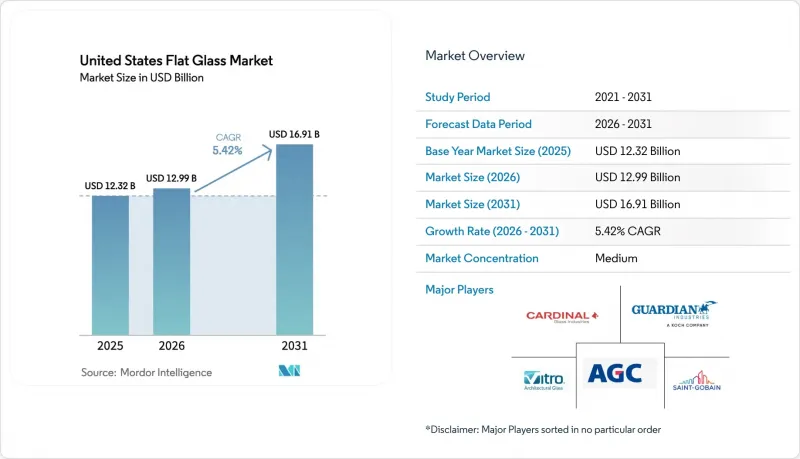

米国板ガラス市場規模は、2025年の123億2,000万米ドルから2026年には129億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR5.42%で推移し、2031年までに169億1,000万米ドルに達すると予測されています。

太陽光発電設備の設置奨励策、省エネ改修の義務化、および電気自動車用ガラスへの需要が調達戦略を再構築する中、需要は汎用フロートガラスから、利益率の高いコーティング製品や加工製品へとシフトしています。米国の板ガラス市場は、熟練労働者の不足や、操業コストを押し上げる炭素規制の強化にも直面しており、これにより生産者は、コンプライアンス費用を価格決定力によって相殺できる付加価値の高い分野へとシフトしつつあります。垂直統合型のソーラーガラス生産者はすでに持続可能な利益率を確保している一方、従来の建築用ガラスサプライヤーは、最近のアンチダンピング措置後も輸入競争の激化に直面しています。国内の7社のフロートガラスメーカー間の統合が進む一方で、下流の加工業者基盤は活況を呈しており、サプライチェーンに沿って顧客の交渉力は大きく異なります。全体として、米国の板ガラス市場では現在、単なる生産量だけでなく、多層ラミネート、ダイナミック・ティンティング、あるいは超低放射率スパッタリング技術を提供できる企業が評価されています。

米国の板ガラス市場の動向と洞察

IRAの優遇措置による国内ソーラーパネル製造の拡大

連邦税法第45X条に基づく税額控除では、ソーラーガラス1平方メートルあたり12米ドルが支給され、これにより数十億米ドル規模のグリーンフィールドプロジェクトが支えられています。これにより、垂直統合型生産ラインは一般向けフロートガラスの価格変動の影響を受けにくくなっています。ファースト・ソーラーは2025年にルイジアナ州とアラバマ州で3.5GWの生産ラインを増設し、米国の生産能力は14GWに達しました。ピルキントン社は、オハイオ州ロスフォードのフロート工場を透明導電性酸化物(TCO)の供給拠点へと転換しました。これは、米国の板ガラス市場において、独自のコスト要因を持つ並行した太陽電池基板サプライチェーンが誕生しつつあることを示しています。ローン・プログラム・オフィスの指針により、資金調達の障壁がさらに低減され、新規参入企業が建築用フロートガラスではなく太陽電池用ガラスをターゲットにするよう促されています。

省エネ建築物における建設・改修活動の活発化

IRA(インフレ抑制法)の資金による連邦調達局(GSA)の調達要件では、現在、最上位クラスの板ガラスに対し、1トン当たり1,331 kg CO2e(二酸化炭素換算)という低炭素含有量の制限が定められており、これにより、カレット比率の高い炉や電気補助加熱を採用した炉への需要がシフトしています。バークレー研究所の調査によると、低放射(Low-E)コーティングはすでに米国の住宅の80%に採用されていますが、U値が0.20未満の三重ガラスユニットが、次なる改修基準として台頭しつつあります。この動向により、米国フラットガラス市場は活況を呈しています。これは、加工業者がスペーサーバーおよびエッジシールラインの自動化を実現し、平方フィート当たりの価値の上昇を捉えることができるためです。

フロート炉に対する米国の炭素排出規制の強化

EPAサブパートNの報告義務に加え、サブパートCCに基づく粒子状物質およびSOxの排出制限により、高額な排出削減改修が義務付けられています。ガーディアン社が2024年にカリフォルニア州キングスバーグのフロート工場を閉鎖したことは、地域のエネルギー・炭素政策に対する脆弱性を浮き彫りにしています。生産者は、電気増圧への投資、移転、あるいは汎用フロート事業からの撤退のいずれかを選択せざるを得ず、これにより米国の板ガラス市場は、コンプライアンスコストを利益率で吸収できる高付加価値コーティング分野へとシフトしています。

セグメント分析

焼きなましガラスは2025年の売上高の62.33%を占めましたが、ハリケーンや爆発事故、建築基準法の強化により、より多くの用途が強化ガラスや合わせガラスへと移行しているため、そのシェアは低下しています。加工ガラスは予測期間(2026年~2031年)においてCAGR6.78%で拡大し、米国の平板ガラス市場全体を上回りました。米国における加工フラットガラス市場の規模は、建築基準の採用拡大に伴い増加し、切断から強化、エッジシールまで迅速に対応できる統合型工場に恩恵をもたらしました。

強化、合わせ、ガス充填、品質検査を1つのラインに統合した加工業者は、単体の焼き戻しガラスを販売する同業他社と比較して、平方フィートあたりの収益が約30~40%高くなっています。Glaston社およびFenzi社のE-Coat印刷プラットフォームによる新規導入は、下流工程の自動化に向けた設備投資のシフトを裏付けるものであり、米国の板ガラス市場における加工製品の主導的地位を後押しする勢いを強めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 電子ディスプレイへの需要拡大

- 省エネ建築物に向けた改修工事の増加

- IRAのインセンティブによる国内太陽光パネル製造の拡大

- 自動車の軽量化および安全ガラスに関する規制

- 商業用不動産におけるダイナミック・スマートガラスの台頭

- 市場抑制要因

- フロート炉に対する米国の炭素排出規制の強化

- 高度なガラス加工における熟練労働者の不足

- 輸入された低コストの加工ガラスとの競合

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 製品タイプ別

- アニールガラス(着色ガラスを含む)

- コーティングガラス

- 模様入りガラス

- 加工ガラス

- 鏡

- コーティングタイプ別

- Low-E(ハードコート)

- 遮熱(ソフトコート)

- セルフクリーニング

- 反射防止

- その他

- エンドユーザー業界別

- 建築・建設

- 自動車

- ソーラーガラス

- その他の最終用途産業(エレクトロニクス、航空宇宙など)

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- AGC Inc.

- CARDINAL GLASS INDUSTRIES, INC

- Central Glass Co., Ltd.

- China CSG Group Co., Ltd.

- Corning Incorporated

- First Solar

- Fuyao Group

- Guardian Industries

- Nippon Sheet Glass Co., Ltd

- Saint-Gobain

- SCHOTT

- Sisecam

- Specialty Glass Products

- Swift Glass

- Vitro

- Xinyi Glass Holdings Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日