欧州のフラットガラス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Flat Glass - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1907268

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

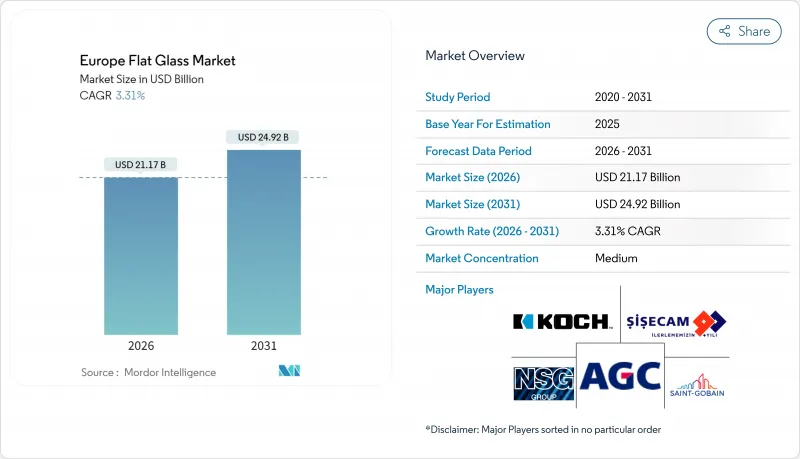

欧州のフラットガラス市場は、2025年に204億9,000万米ドルと評価され、2026年の211億7,000万米ドルから2031年までに249億2,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは3.31%と見込まれます。

エネルギー効率の高い建築規制、自動車の軽量化動向、太陽光発電容量の増加との強い相関関係が、欧州のフラットガラス市場の拡大を支えています。地域全体の建設業者は低放射率(Low-E)ガラスや真空断熱ユニットの設置を加速させており、自動車メーカーは二酸化炭素排出量の削減と車内美観の向上を目的としてパノラミックガラスを採用しています。同時に、欧州における太陽光発電の急速な普及が、パターン加工ガラスやカバーガラスの需要を牽引し、従来の建設サイクルとは異なる構造的な成長基盤を形成しています。EU排出量取引制度(EU-ETS)フェーズIVの炭素価格がコスト曲線を再構築する中、メーカー各社は電気炉や水素炉への投資により、変動の激しいソーダ灰や天然ガスのコスト抑制を図っています。あらゆる最終用途において、欧州のフラットガラス市場は規制面での追い風を受けており、高性能ガラスは任意のアップグレードではなく、コンプライアンス上の必要条件となっています。

欧州のフラットガラス市場の動向と洞察

欧州全域における建設・ファサード改修の増加

インフラ事業と商業施設の改修が、2024年の需要減退後の回復を牽引しております。シーメンス社は2024年に240億ユーロのスマートインフラ受注を獲得し、その多くは三重断熱ガラスを指定する省エネルギー建築外皮に関連しております。デンマークの一等オフィス投資家はESGに合致した改修を優先し、低放射率(Low-E)ユニットの需要増加につながっております。フランスとイタリアでは、築年数の経過した住宅ストックも、U値1.0 W/m2K未満を義務付ける改修サイクルに入っています。この動きにより、建設コストの高騰が新築活動を抑制しているにもかかわらず、欧州のフラットガラス市場のベースライン需要は押し上げられています。コーティングガラスや真空断熱ガラスを製品ラインアップに持つメーカーは、この規制対応需要の波を捉える上で最も有利な立場にあります。

EU27カ国における自動車軽量化とパノラミックガラス採用

自動車メーカーは鋼製ルーフパネルを、軽量化とバッテリー電気自動車の航続距離向上を実現するマルチパネル式パノラミックガラスモジュールに置き換えています。ウェバスト社とゴージー社はパノラミックルーフで二桁成長を報告しており、AGCはヘッドアップディスプレイ向け拡張現実(AR)フロントガラスを商品化しました。加熱機能付き、アンテナ内蔵、防音ラミネート加工ガラスは高付加価値マージンを生み、加工ガラス需要を押し上げています。商用車メーカーも、空力規制の強化に伴い同様の軌道をたどっています。これらの動向が相まって、車両あたりの平均平方メートル当たりの消費量は拡大し、自動車生産全体が軟調な局面においても需要の回復力を強化しています。

EU排出量取引制度(EU-ETS)フェーズIVにおける高電力消費性と炭素価格

第4期では無償割当量が削減され、2025年には炭素コストが85ユーロ/tCO2を超える見込みです。フラットガラス溶解工程は付加価値額当たり排出量で産業部門トップ3に位置するため、製造業者は電力料金を通じて直接・間接的な炭素コストを負担します。低炭素価格地域からの輸入品との競合格差が拡大し、炭素国境調整措置の導入を求める声が高まっています。酸素燃焼バーナー、太陽光発電式フリット窯、水素試験への投資は資産の将来性を確保する目的ですが、回収に数年を要するため、全ての事業者が吸収できるわけではありません。

セグメント分析

欧州のフラットガラス市場において、焼鈍基板が占める割合は2025年に総価値の51.88%に達しました。規制強化により加工品カテゴリーへの成長が促進されています。強化ガラスと合わせガラスは安全基準を満たし、複層ガラスは低放射率(Low-E)規制に対応します。ソフトコート銀層を組み込んだコーティングソリューションは遮熱機能を追加し、空調負荷を20%削減可能です。鏡は家具分野でニッチな需要を維持する一方、消費支出サイクルの影響を受け続けています。

加工ガラス生産量は汎用フロートガラスを上回っており、これはメーカーが技術革新を継続的に推進しているためです。セダック社の曲面強化ラインは6.5mパネルの製造を可能とし、空港や博物館における設計の自由度を拡大しています。リーセック社のロボット仕分け技術は廃棄物を削減し、板厚のばらつきを±0.1mm以内に抑えることで、三重ユニット組立に不可欠な精度を実現しています。自動化はトレーサビリティの向上にも寄与し、多くの金融機関が要求するESG監査を支援します。これらの革新技術は、低コスト輸入品に対する欧州の競争優位性を強化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 欧州全域における建設およびファサード改修の増加

- EU27加盟国における自動車軽量化とパノラミックガラス採用の動向

- 太陽光発電設備容量の急増が、ソーラーガラスおよびパターンガラスの需要を牽引しております

- EU「改修波」補助金(低放射率ガラスおよび真空断熱ガラス向け)

- 建築物一体型太陽光発電(BIPV)カーテンウォールの台頭

- 市場抑制要因

- ソーダ灰、珪砂、天然ガスの価格変動性

- EU排出量取引制度(ETS)フェーズIVにおける高い電力消費量と炭素価格

- 大型断熱ガラス製品の現場設置における新たな技能不足

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 製品タイプ別

- 焼きなまし(着色を含む)

- コーティング(低放射率、遮熱)

- 反射ガラス

- 加工品(強化ガラス、合わせガラス、複層ガラス)

- 鏡

- エンドユーザー業界別

- 建築・建設

- 自動車

- 太陽光・太陽光発電

- 家具・インテリア装飾

- その他(家電、鉄道、船舶)

- 地域別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ポーランド

- ベネルクス

- 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド)

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア**/順位分析

- 企業プロファイル

- AGC Inc.

- AGP Group

- Ardagh Group S.A,

- Bohle AG

- Euroglas

- Interpane Glas Industrie AG

- Koch Industries

- Nippon Sheet Glass Co., Ltd.

- OGIS GmbH

- Press Glass SA

- Saint-Gobain

- SCHOTT

- Sisecam

- Vitro

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日