ダートバイク:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Dirt Bike - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044062

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

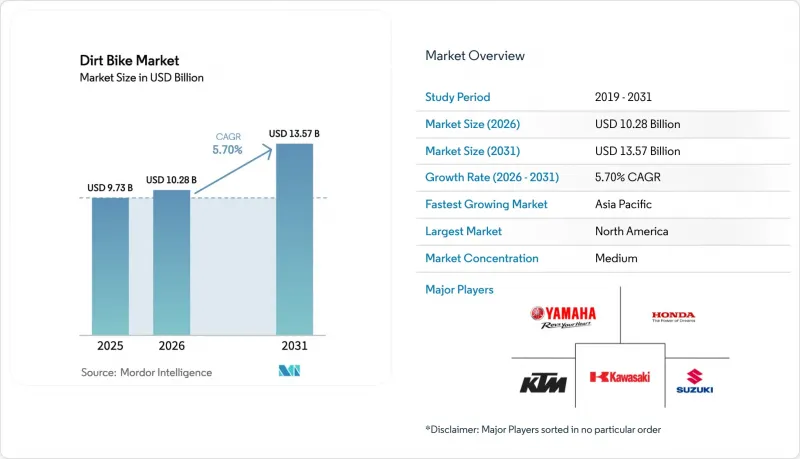

ダートバイク市場の規模は、2025年に97億3,000万米ドル、2026年に102億8,000万米ドルとなり、2031年までに135億7,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR5.70%で成長すると見込まれています。

需要の背景には、電動化に向けた規制圧力、新規アマチュアライダーの着実な増加、そしてオフロードバイクを遠隔地でのレクリエーションへの入り口となる乗り物として位置付けるアドベンチャー・ツーリズムの拡大があります。モトクロスは、放送契約やストリーミングサービスの成長を通じて高い認知度を維持しており、これらはバイク販売に直接つながっています。一方、軽量素材の革新により、非懸架質量が削減され、乗り心地が向上しています。並行して、デジタルネイティブの購買層が透明性のある価格設定と自宅配送を求める中、オンラインのダイレクト・トゥ・コンシューマー(DTC)チャネルが勢いを増しています。一方で、ディーラーは試乗、下取りの利便性、およびファイナンスの浸透を通じてシェアを守り続けています。短期的な逆風としては、コースの利用を制限する土地利用規制、電気バイクのコスト予測を不透明にするリチウム価格の変動、そして総所有コストを押し上げるタイヤの急速な摩耗などが挙げられます。しかし、政策的なインセンティブやバッテリー生産コストの低下により、ダートバイク市場は引き続き段階的な電動化へと向かっています。

世界のダートバイク市場の動向とインサイト

モトクロスおよびオフロードレースの人気上昇

2025年、プロ・モトクロス選手権ではストリーミング視聴者数が大幅に増加し、米国内の各ラウンドでは多くの観客が会場に詰めかけました。これは、モトクロスがダートバイク販売を牽引する上で極めて重要な役割を果たしていることを示しています。ホルヘ・プラドやアントニオ・カイローリといった欧州のファクトリーライダーが現在米国で競技に参加していることは、このスポーツの世界の融合と、ブランド露出の拡大を裏付けています。草の根プログラムもこれに呼応しています。「モンスター・エナジーAMAアマチュア・ナショナル・モトクロス選手権」では、ランキングの追跡や動画クリップの共有に「プロスペクト」アプリを導入し、若年層の関与を現代的な形へと進化させました。英国のオートサイクル・ユニオンは、新たな女子ユースカテゴリーを創設し、参加者の層を広げるとともに、家族でのバイク購入を促進しています。メディア各社がライブ中継権やデジタルハイライトの収益化を進める中、スポンサーは賞金総額を引き上げており、認知度が参加者を呼び込み、参加者が機器の買い替えを後押しするという好循環をさらに加速させています。

レクリエーション・アドベンチャーライディングと観光の成長

米国内の複数のルートにおいて、「バックカントリー・ディスカバリー・ルート」は観光消費を大幅に促進しました。これは、特に高級ギアを好む富裕層のライダーの間で、数日間にわたるデュアルスポーツ旅行の魅力が際立っていることを示しています。土地管理局(BLM)は、公有地へのレクリエーション目的の訪問が大幅に増加し、オフハイウェイ車両の許可件数も著しく増加したと報告しており、トレイルに対する堅調な需要を浮き彫りにしています。カリフォルニア州の「オフハイウェイ車両アクセス・強化計画」では、都市中心部から短距離圏内に新たなライディングエリアが導入されました。この取り組みにより、ダートバイクとキャンプ、釣り、ハイキングといった家族向けのアクティビティがシームレスに融合しています。このような政策決定はダートバイク市場を後押しし、オフロードバイクを多様なアウトドア活動の入り口として位置づけています。これを受けて、メーカー各社は、ラゲッジラックやワイドレシオのトランスミッションを装備した軽量なデュアルスポーツモデルを次々と投入しており、トレイルでの機動力と裏道での快適性のバランスを実現しています。

高い購入・維持コスト

アルゴンヌ国立研究所の研究によると、電動バイク(e-バイク)は内燃機関(ICE)搭載モデルに比べて価格プレミアムがある一方で、維持費の削減というメリットも享受しています。この価格プレミアムは、頑丈なバッテリーハウジングや補強されたフレームといった改良に起因するものであり、これらが1台あたりのコストを押し上げています。一方、ICEバイクはコスト上昇に直面しています。蒸発ガス規制や診断システムの義務化が厳格化されたことで、OEM(オリジナル・エクイップメント・メーカー)はより高額な燃料システムの改良を余儀なくされ、その結果、小売価格が押し上げられています。さらに、モトクロス愛好家にとっては、多額の費用負担が生じます。摩耗の激しい部品や、頻繁に必要となるピストンおよびバルブトレインの交換は、現役のレーサーにとって年間でかなりのコストとなる可能性があります。将来を見据えると、バッテリーパックのコストは2032年までに低下すると予想されていますが、予測不可能な価格変動のシナリオにより、価格の同等化が達成される時期がさらに先送りされる可能性があります。この複雑なコスト構造により、ダートバイク市場は「裕福な愛好家」と「予算重視のライダー」という2つの明確なセグメントに分かれています。後者は、中古バイクやより手頃な価格の中国製輸入車に傾倒する傾向があります。

セグメント分析

2025年時点で、モトクロスはダートバイク市場全体の33.25%を占めており、堅調な放送契約、若年層の育成システム、そして機材の買い替えを加速させる頻繁なモデルアップグレードにより、CAGR5.93%で成長する見込みです。対照的に、エンデューロやトレイルのカテゴリーは、テクニカルなシングルトラックや耐久性を好むライダーに支持されており、その結果、所有サイクルが長くなっています。デュアルスポーツバイクはDOT規格の装備によりオンロードとオフロードを橋渡しする一方、アドベンチャーモデルは数日間の旅行に対応するため、より大型のエンジンとラゲッジを統合しています。ミニおよびユースクラスは将来の顧客を育成しており、OEMが後援するファイナンスや下取りプログラムは、家族にとっての参入障壁を下げています。継続的なメディア露出によりモトクロスは憧れの対象であり続け、この競技がダートバイク市場内で優位性を維持することを保証しています。

アマチュアレーサーは、競合を続けるために通常1~2シーズンごとにバイクを買い替え、供給パイプラインに継続的な需要をもたらしています。プロ用マシンに貼られたスポンサーロゴはアクセサリーの購入に影響を与え、アフターマーケットの価値をさらに高めています。エンデューロライダーは信頼性を重視するため、部品販売は堅調ですが、新車の買い替えサイクルは緩やかです。デュアルスポーツのオーナーは、排ガス規制への適合とオフロード性能を天秤にかけ、高速道路での走行適性を確保するために、ある程度は公道走行寄りの仕様を受け入れることがよくあります。アドベンチャーバイクは、快適性と積載能力を求める年配層を惹きつけますが、狭い地形での技術的な性能は劣ります。若者向けモデルは軽量で、オートマチック、かつ手頃な価格であり、親の購入決定を後押しし、参加者の基盤を広げています。これらを総合すると、モトクロスが旗艦的な役割を維持しつつ、ダートバイク市場の規模は複数の消費者層にわたって拡大し続けることが確実です。

2025年の販売台数において、内燃機関は72.16%を占めており、これは確立されたディーラーサービス網、迅速な給油、そして慣れ親しんだ性能範囲を裏付けています。それでも、排出ガス規制の強化とランニングコストの低減に支えられ、電動バイクは2031年までにCAGR7.12%を記録する見込みです。カリフォルニア州は2035年までに電動バイクの販売比率を50%とする目標を掲げており、メーカーがSKUの複雑さを最小限に抑えるにつれ、この政策は全米に波及しています。インドや東南アジアでは、補助金やバッテリー交換ステーションを通じて販売台数を牽引しており、人口密集した都市部において小型バッテリーパックの設計が費用対効果に優れていることが明らかになっています。

内燃機関(ICE)のパワートレインは、航続距離と給油速度が重要な長距離耐久レースにおいて優れていますが、蒸発ガス規制やOBD(車載診断システム)の義務化によりコスト増に直面しています。一方、電動バイクは、30~60マイルの航続距離で十分であり、騒音規制により静粛性が重視され、回生ブレーキによってメンテナンスコストが削減される公園などの環境において真価を発揮します。バッテリーの重量は依然として障壁となっていますが、エネルギー密度の継続的な向上により、この課題は徐々に解消されつつあります。交換可能なバッテリーパックシステムは充電によるダウンタイムの問題を解決しますが、大規模な標準化が必要であり、現在これを提供しているのは中国のみです。したがって、推進システムのシェアは使用事例によって分かれ、都市近郊の公園では電動が主流となる一方、山間部やレース形式では内燃機関が主導権を握り続けるでしょう。

地域別分析

2025年、北米は世界のダートバイク市場収益の35.12%を占めました。これは、成熟したレースエコシステム、高い可処分所得、および連邦政府が管理するトレイルシステムに牽引されたものです。カリフォルニア州の段階的な電動化義務化により、OEM各社はゼロエミッション車の提供を加速せざるを得ず、同地域が需要の中心地であると同時に規制の先駆けとしての役割を強化しています。郊外エリアでのトレイル閉鎖は地域の成長を鈍化させていますが、州立オフハイウェイ公園の拡大がアクセス喪失を部分的に相殺しています。カナダは、州のトレイルパス資金援助に支えられ、米国のトレイル選好を反映した春から秋にかけての安定した売上を貢献しています。

アジア太平洋地域は最も急速に拡大している地域であり、2031年までのCAGRは6.81%に達すると見込まれています。これは、インドと中国において、所得の増加と政策による補助金が相まって、電動二輪車の普及が促進されているためです。都市化により、主要都市から2時間圏内での短距離レクリエーション需要が高まっています。一方、中国におけるバッテリー交換ネットワークは、自宅での充電を必要としない日帰り利用を支えています。東南アジアは、基盤は小さいもの、現地組立への優遇措置や、インドネシアおよびタイにおける観光志向のトレイルクラスターに支えられ、これに続いています。日本と韓国は、規模は控えめながらも技術力の高い市場であり、ハイスペックなトレイルバイクやデュアルスポーツバイクが好まれています。

欧州では、険しいアルプスの地形とFIM公認のレースカレンダーに支えられ、エンデューロ、デュアルスポーツ、アドベンチャーの各クラスで需要がバランスよく見られます。より厳格なユーロ5排気ガス規制や騒音規制により、OEM各社は小排気量化や電動パワートレインへの移行を迫られていますが、各国ごとの補助金がばらばらであるため、普及率は地域によってばらつきがあります。南米ではコストパフォーマンス重視の輸入車に依存しており、ブラジルは二輪車産業政策の下、生産拠点としての役割を果たしています。経済の変動により販売台数の伸びは鈍化していますが、熱帯雨林やアンデス山脈のルートが持つ魅力により、憧れを原動力とした購入需要は維持されています。中東およびアフリカの一部の地域では、湾岸諸国や南アフリカにおいて、活動は限定的ながら増加傾向にあります。ただし、その主な制約要因は気候やトレイルへのアクセスです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- モトクロスおよびオフロードレースの人気の高まり

- レクリエーション・アドベンチャーライディングおよび観光の成長

- 電動ダートバイクに向けた規制の推進

- 軽量素材とサスペンションの革新

- 500cc以下のエントリーモデル市場の拡大

- OEM運営のeスポーツ/バーチャルMXプラットフォーム

- 市場抑制要因

- 高い購入・維持コスト

- 土地利用規制および騒音規制によるサーキット閉鎖

- バッテリー用リチウム価格の変動

- タイヤの急速な摩耗によるTCOの上昇

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額(米ドル)および数量(単位))

- タイプ別

- モトクロス

- エンデューロ

- トレイル

- デュアルスポーツ

- アドベンチャー

- ミニ/ユース

- 推進力別

- 内燃機関(ICE)

- 電気

- エンジン排気量別

- 125cc以下

- 126~250 cc

- 251~500 cc

- 500cc以上

- エンドユーザー別

- プロフェッショナル(レースチーム)

- アマチュア/レクリエーション

- 商用(レンタル、産業用、防衛用)

- 価格帯別

- 低価格

- ミッドレンジ

- プレミアム

- 流通チャネル別

- ディーラーおよびショールーム

- オンライン・ダイレクト・トゥ・コンシューマー

- モータースポーツ専門小売業者

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- エジプト

- トルコ

- サウジアラビア

- アラブ首長国連邦

- その他中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Honda Motor Co., Ltd.

- KTM AG

- Yamaha Motor Co., Ltd.

- Kawasaki Heavy Industries, Ltd.

- Betamotor S.p.A.

- Suzuki Motor Corporation

- Triumph Motorcycles Ltd.

- Sherco Motorcycles

- TM Racing S.p.A.

- Fantic Motor S.p.A.

- Rieju S.A.

- Segway Powersports

- BMW AG

- Hero MotoCorp Ltd.

- Loncin Motorcycle

- CFMoto

- AJP Moto

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日