通信向け生成AIアプリケーション:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Telecom Generative AI Applications - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 151 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044047

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

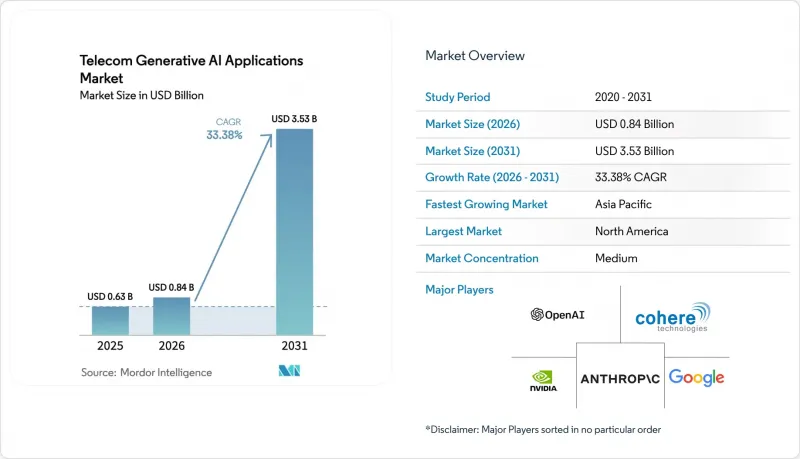

通信向け生成AIアプリケーション市場の規模は、2025年に6億3,000万米ドルと評価され、2026年の8億4,000万米ドルから2031年までに35億3,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは33.38%となる見込みです。

生成AIは、小規模なチャットボットから、ネットワークオーケストレーション、不正検知、予知保全を自動化する実運用レベルのプラットフォームへと移行しており、かつて運用を支配していた手作業のワークフローに取って代わっています。北米の通信事業者はコスト最適化の取り組みを主導しており、その一例として、精度の閾値を満たす最も安価なモデルにクエリを割り当てるマルチモデル・ルーティング・ファブリックを導入した結果、AT&Tの推論コストが90%削減されたことが挙げられます。インフラベンダーは現在、AIをネイティブレイヤーとして組み込んでいます。エリクソンとGoogle Cloudの「5Gコア・アズ・ア・サービス」の提供は、この動向を如実に表しており、リアルタイムのポリシー調整機能を追加モジュールとして販売するのではなく、コアソフトウェアに統合しています。機器メーカーやハイパースケーラーは、早期導入者との契約獲得を競っており、その結果、通信向け生成AIアプリケーション市場は、実験段階から本格的な設備投資段階へと移行しつつあります。

世界の通信向け生成AIアプリケーション市場の動向とインサイト

生成AIを活用したネットワーク自動化

通信事業者は、無線パラメータの自動調整、トラフィックの再ルーティング、ネットワークスライスのプロビジョニングを数秒で実行し、数時間かかっていた手作業に代わるマルチエージェントシステムのフィールドテストを行っています。ドイツテレコムの概念実証(PoC)では、5万カ所の基地局において人的な設定作業を40%削減し、エンジニアを戦略的計画立案に専念させることができました。ノキアとAWSは、モバイル・ワールド・コングレス2025において、仮想アシスタントが自然言語でサービス品質(QoS)目標を交渉するライブデモを再現し、専用のプロビジョニングポータルが不要になることを示しました。成熟市場における人手不足は、ROIをさらに高めます。なぜなら、AI推論のコストは、無線周波数エンジニアの総人件費を下回るからです。ただし、真のリアルタイム制御には高密度なエッジコンピューティングノードが不可欠です。この層を欠く通信事業者は遅延のペナルティを被ることになり、AIの導入と並行してネットワーク近代化プログラムを開始せざるを得なくなります。

超パーソナライズされた顧客体験ソリューション

第一世代のチャットボットは静的なFAQ応答を提供していましたが、生成AIは現在、各加入者のデバイス、位置情報、履歴に合わせてオファーやトラブルシューティングの手順を最適化し、パイロット運用において20~30%高いコンバージョン率を実現しています。ベライゾンはGoogleのGeminiモデルを自社のサポートスタックに統合し、平均処理時間を18%短縮しました。これは財務部門が評価する具体的な指標です。セールスフォースは、AIが厳選した推奨事項をSMSで配信した際、アップセル率が25%向上したことを確認しました。これは、配信チャネルとモデルの出力が共に進化しなければならないことを示しています。プリペイド市場では、通信事業者が数分単位でオファーを更新できるため、最も迅速な成果が得られますが、欧州やカリフォルニア州のプライバシー法では行動分析に明示的な同意が必要とされており、高価値地域における導入ロードマップが長期化しています。

レガシーコアネットワークにおける高い推論コスト

多くの通信事業者は、生成モデルのような計算負荷の高いワークロードを想定して設計されていない、レガシーなパケットコアハードウェアに依然として依存しています。こうした老朽化したスイッチやEPCプラットフォームがリアルタイム推論を試みると、シリコンのボトルネックにより、パブリックエンドポイントでのクエリあたりのコストが最大0.002米ドルまで跳ね上がります。これは、AIに最適化された最新のコアで達成されるコストの20倍に相当します。ARPUの低い地域の通信事業者は、わずかなAI導入でもわずかな営業利益率を圧迫してしまうため、この圧迫を最も痛感しています。その結果、アフリカ、ラテンアメリカ、東南アジアの一部地域の経営陣は、顧客向けの使用事例を棚上げし、代わりに、投資対効果がより明確な不正検知やその他のバックオフィス業務のために、限られたリソースを割り当てています。

セグメント分析

2025年、ソフトウェアは通信向け生成AIアプリケーション市場シェアの48.72%を占めました。これは、通信事業者向けに最適化された基盤モデルが、利用可能なAPIとして提供されたためです。一方、推論に最適化されたチップがワット当たりの性能を10倍に高めることで、通信事業者はデータセンターあたりのアクセラレータ設置数を削減できるようになり、ハードウェアの出荷台数は減速しました。一方、サービス収益はCAGR35.40%を記録しており、これは通信事業者が管理された微調整やコンプライアンス業務のアウトソーシングを好む傾向を反映しています。MSP(マネージドサービスプロバイダー)が成果ベースの価格設定を導入するにつれ、通信向け生成AIアプリケーション市場におけるサービス規模は、2026年の2億6,000万米ドルから2031年までに13億8,000万米ドルへと拡大すると予測されています。

サービス分野における競合上の差別化は、現在ガバナンスに重点が置かれています。AmdocsやIBMは、バージョン管理、プロンプトのログ記録、規制当局対応の監査証跡を処理する統合制御プレーンを提供しています。NVIDIAなどのハードウェアベンダーはNokiaと提携し、アクセラレータを基地局に事前統合することで、ハードウェアとソフトウェアの境界を解消しています。これにより、通信事業者は個別のライセンスではなくバンドル契約を交渉するようになり、調達サイクルが短縮されるとともに、ベンダーの交渉力が強化されています。

2025年には、チャットボットが第一線レベルの問い合わせを処理したことで、カスタマーサービスの自動化は27.81%のシェアを維持しました。しかし、予測メンテナンスが最も急速な成長を遂げると見込まれています。予測メンテナンスに特化した通信向け生成AIアプリケーション市場は、CAGR37.01%で拡大すると予測されており、AIエージェントが障害発生の72時間前に未然に防ぐことでシェアを拡大するでしょう。ノキアによる15のネットワークへの展開により、現場への出張回数が削減され、平均修復時間が2時間に短縮されたことで、通信事業者1社あたり5,000万米ドルのコスト削減が実現しました。

攻撃者が合成音声や偽装トラフィックを生成するにつれ、不正検知とセキュリティ関連のワークロードは同時に増加しています。Pindropのプラットフォームは、北米の通信事業者においてアカウント乗っ取りを40%削減しました。ネットワーク最適化では、生成モデルを用いて輻輳下でのデジタルツインのストレステストが行われていますが、マーケティングのパーソナライゼーションは依然として割合は小さいもの、年間解約率が30%を超えるプリペイド市場の激戦区では予算を獲得しています。使用事例間の融合により、テレメトリを統合し、共有された埋め込みベクトルを再学習させる統合プラットフォームが好まれ、冗長なコンピューティングコストを削減しています。

地域別分析

2025年、北米は35.88%のシェアを維持しました。これは、FCCの説明可能性に関する規制により監査対応が容易なプラットフォームへの需要が高まったこと、およびハイパースケーラーの拠点に近い立地が統合スケジュールを短縮したことが要因です。AT&Tの推論コストの大幅な削減は、同地域が運用コスト(OPEX)の効率化に注力していることを示しており、一方、カナダの開示義務はフロントオフィス向けAIの導入を遅らせたもの、顧客の信頼を育みました。メキシコのガイドライン案は、法的コストを吸収できる大手企業にコンプライアンスの負担をシフトさせ、シェアを固めています。

アジア太平洋地域は、中国移動の100億件の通話詳細記録(CDR)モデルや、リライアンス・ジオのAI搭載アプリ「MyJio」(1日5,000万件のクエリを処理)に牽引され、世界最高のCAGR36.72%を記録する見込みです。日本のNTTドコモは対話型ネットワークスライシングを提供しており、SKテレコムの解約予測モデルは解約率を1.2ポイント低下させました。オーストラリアは厳格な責任法に縛られており、AIの利用はバックオフィス業務に限定されています。

欧州では、EU AI法による「高リスク」の指定により成長が鈍化していますが、TeliaのGDPR準拠のスライス・コンフィギュレーターは、コンプライアンスへの道筋が現実的であることを示しています。ドイツテレコムの手作業を40%削減した事例は、生産性の向上と規制が両立し得ることを示しています。中東では、スマートシティ構想を推進するため、AIネイティブの5Gに積極的に投資しています。duのバイリンガルチャットボットは、地域ごとのローカライゼーションの好例です。ラテンアメリカでの導入はブラジルの不正検知プロジェクトが中心ですが、アルゼンチンではマクロ経済の変動により導入が遅れています。アフリカではクラウド環境が不足していますが、南アフリカとナイジェリアでは地方の最適化に向けたエッジAIの試験運用が行われており、潜在的な可能性が浮き彫りになっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 生成AIを活用したネットワーク自動化

- ハイパーパーソナライズされた顧客体験ソリューション

- AIネイティブ5Gスタンドアローン導入の急増

- 大規模言語モデルの最適化によるコスト削減

- オープンRANおよびORAN対応AIツールキットに向けたエコシステムの推進

- 通信事業者向け基盤モデルおよび垂直統合型API

- 市場抑制要因

- 幻覚に起因する規制不遵守リスク

- 通信グレードの注釈付きデータ資産の不足

- レガシーコアネットワークにおける高い推論コスト

- 地域ごとの標準規格の断片化の進展

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- マクロ経済的要因の影響

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 用途別

- カスタマーサービス自動化

- ネットワーク最適化

- 不正検知およびセキュリティ

- 予知保全

- マーケティングのパーソナライゼーション

- 展開モデル別

- クラウド

- オンプレミス

- エッジ

- 通信事業者タイプ別

- モバイルネットワーク事業者

- 固定通信事業者

- インターネットサービスプロバイダー

- 仮想移動体通信事業者

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- OpenAI LP

- Cohere Technologies Inc.

- Anthropic PBC

- NVIDIA Corporation

- Google LLC

- Microsoft Corporation

- Amazon Web Services Inc.

- IBM Corporation

- Huawei Technologies Co. Ltd.

- Ericsson AB

- Nokia Corporation

- Amdocs Limited

- Juniper Networks Inc.

- Ciena Corporation

- Rakuten Symphony Inc.

- Salesforce Inc.

- ServiceNow Inc.

- Alteryx Inc.

- Telia Company AB

- AT&T Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 151 Pages

- 納期

- 2~3営業日