通信およびネットワーク管理におけるエージェント型AI:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Agentic AI In Telecommunications And Network Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934869

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

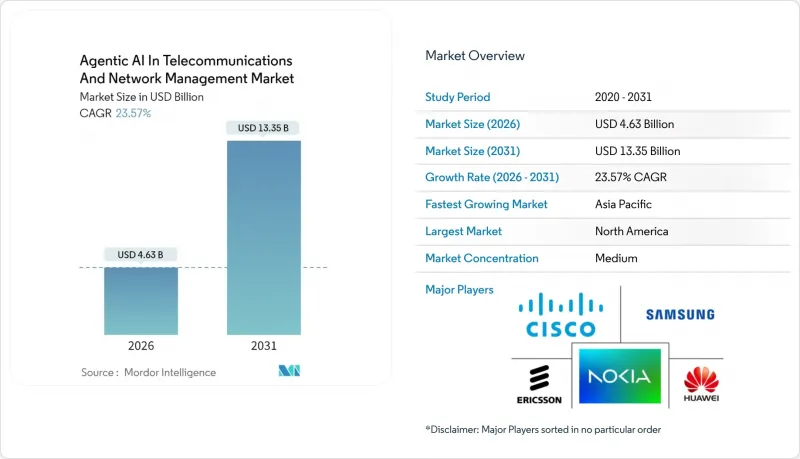

通信およびネットワーク管理におけるエージェント型AI市場は、2025年の37億5,000万米ドルから2026年には46億3,000万米ドルへ成長し、2026年から2031年にかけてCAGR23.57%で推移し、2031年までに133億5,000万米ドルに達すると予測されています。

通信事業者は自律的なオーケストレーションを優先しています。5Gおよび新興の6Gネットワークでは、従来のルールベースシステムでは管理できない数百万の変数にわたるリアルタイム最適化が必要となるためです。クラウドネイティブプラットフォームが初期導入の基盤となっていますが、推論遅延を削減するため、エッジおよびマルチアクセスエッジコンピューティング(MEC)への急速な移行が進んでいます。攻撃者がAIを採用する中、不正行為とセキュリティ管理が特に注目されており、通信事業者は各レイヤーにインテリジェントな異常検知機能を組み込む必要に迫られています。ネットワーク機器ベンダー、ハイパースケーラー、AI専門企業がオープンインターフェースと迅速なイノベーションサイクルを約束するマルチベンダー連合を形成する中、競合の激化が進んでいます。光ファイバーとサイバーセキュリティ分野における戦略的合併は、統合された接続性とAIセキュリティが市場ポジションを守るための必須条件となる未来を示唆しています。

世界の通信およびネットワーク管理におけるエージェント型AIの市場動向と洞察

5G/6Gネットワークの複雑化が自律的オーケストレーションを推進

アンテナ数、周波数帯域、サービスレベル要件の急増により、手動による最適化は現実的ではなくなり、通信事業者はネットワークの意図を学習し継続的に実行する自律エージェントの組み込みを迫られています。Digital Nasional Berhad社はエリクソンの意図ベースプラットフォーム導入後6ヶ月で、99.8%の稼働率とアラーム500%削減を達成しました。6Gに関する調査では、非地上波リンクが地上波セルに統合されることでオーケストレーションの負担が倍増し、ビジネスケースが強化されることが示唆されています。ノキアのモデリングによれば、自律ネットワークは設備投資(CAPEX)、運用コスト(OPEX)、収益効果を組み合わせることで、通信事業者に年間8億米ドルの利益をもたらす可能性があります。こうした経済性が、概念実証(PoC)を大規模な実稼働展開へと転換する取締役会レベルの緊急性を高めています。

急増するデータトラフィックと予測型ネットワーク最適化の必要性

ライブ動画やAIワークロードによる毎時のトラフィックスパイクは、従来の計画サイクルを圧倒しています。ベライゾンが導入した無線インテリジェントコントローラーは、トラフィック急増前に容量をシフトさせることで15%の省エネルギーを実現しています。通信事業者の報告によれば、予測型エージェントによる事前リソース割り当ては、事後対応型の手法と比較して、輻輳事象を30~50%削減します。エッジデータセンターでは、推論負荷が突発的かつ局所的に発生するため、この課題はさらに深刻化します。結果として、ユーザー体験と企業のSLA(サービスレベル契約)を保護するためには、予測型最適化はもはや必須の対策となっています。

通信事業者AIイニシアチブにおけるデータプライバシーと規制上の障壁

GDPRおよび施行間近のEU AI法規制により、通信事業者は説明可能性の層と厳格なデータローカリゼーション管理を追加せざるを得ず、プロジェクトのタイムラインが延長されます。フェデレーテッドラーニングはコンプライアンスを実現しますが、コンピューティングコストを3倍に増加させる可能性があります。国境を越える事業者は、規模の経済性を損なう異なるフレームワークを調整しなければなりません。この不確実性により、段階的な導入と、監査対応を保証するハイパースケーラーのプライバシー保護ツールキットへの依存度が高まっています。

セグメント分析

2025年の支出の59.65%はソリューションとプラットフォームが占めました。これは通信事業者が既存のOSS/BSSに接続可能なターンキー機能を求めたためです。サービスはカスタマイズ作業の流れにより、通信およびネットワーク管理におけるエージェント型AI市場全体を上回る26.99%のCAGRで拡大すると予測されています。既存ネットワーク(ブラウンフィールド)には領域特化型の調整が求められるため、通信・ネットワーク管理におけるエージェント型AIのサービス市場規模は急速に拡大すると予測されます。統合スペシャリストはデータパイプラインの調整、ドメインモデルの開発、ライフサイクルガバナンスを担当しますが、これらの機能を社内に有する通信事業者は多くありません。また、変化するビジネスKPIにAIエージェントを継続的に適合させる管理型最適化サービスも提供します。したがって、プロフェッショナルサービスの収益はAI成熟度フェーズと連動して増加し、プロバイダーを通信事業者の運用に深く組み込み、継続的な収益源を創出することで市場全体の可視性を高めます。

通信およびネットワーク管理におけるエージェント型AI市場は、プラットフォームベンダーとサービスパートナー間の共生サイクルの恩恵を受けています。プラットフォームが成熟するにつれ、細粒度のAPIが公開され、サードパーティ製モジュールの開発が促進されます。これが統合およびDevOps人材の需要を喚起する好循環を生み出します。この好循環はイノベーションの速度を加速させると同時に、事業者がスリムな内部チームを維持することを可能にします。その結果、サービスはソリューションとの収益格差を縮小するもの解消せず、2031年までコンポーネントスタック全体でバランスの取れた成長が確保されます。

2025年時点ではクラウド展開が57.62%のシェアを維持しました。これはハイパースケーラーが巨大モデル訓練用の弾力的なコンピューティングリソースを提供しているためです。しかしながら、自動運転車や産業オートメーションなど、1桁ミリ秒単位の応答が求められる使用事例の増加に伴い、MEC(エッジコンピューティング)インスタンスは26.02%のCAGRで拡大が見込まれます。通信・ネットワーク管理分野におけるエージェント型AIのエッジ市場シェアは、事業者が基地局サイト全体でマイクロデータセンターの設置基準を統一した時点で急上昇すると予測されます。先行導入事業者からは、推論処理をローカルに保持することで15%の省エネルギー効果とバックホール負荷の低減が報告されています。クラウド上のポリシーエンジンが学習を調整する一方、意思決定ループはエッジ側で縮小され、ハイブリッドなトポロジーが強化されます。

特に、厳格な主権規則を有する事業者は、国内に設置されたオンプレミス型クラウドに依存し、コンプライアンスを維持しつつハイパースケール並みの運用を実現しています。クラウド、エッジ、オンプレミス拠点のこの混合形態はライフサイクル管理を複雑化させ、モデルの一貫性を保証するオーケストレーションベンダーに参入の余地を生み出しています。勝者となるソリューションは、ロケーションの複雑性を抽象化し、レイテンシやセキュリティを損なうことなく、フェデレーション層全体に単一のコントロールプレーンを提供することでしょう。

地域別分析

北米地域は、5Gの普及、豊富なベンチャーキャピタル、実験を奨励する明確な規制方針により、2025年においても38.34%の収益シェアを維持しました。ベライゾンとT-モバイルはGoogleおよびNVIDIAと提携し、最適化エンジンの共同開発を進めており、これにより販売転換率は既に40%向上し、エネルギーコストも削減されています。同地域は通信分野におけるAI特許出願の大半を占めており、現地ベンダーは知的財産面で優位性を有し、海外のライセンシング時にもその強みが発揮されます。地方のエッジクラウドを助成する政府資金プログラムにより、対象サイトがさらに拡大し、展開速度が加速しています。

アジア太平洋地域は2031年までにCAGR25.78%を記録し、最も急速に拡大する市場となる見込みです。中国では国家主導の投資により全国的な5G網の整備が保証され、通信事業者のニーズに合致した先進的なAI研究所が設立されています。韓国の大手通信事業者は2024年から2025年にかけて、新興アルゴリズムへの独占的アクセスを確保するため、AIスタートアップ企業に2億1,000万米ドル以上を投資しました。インドではスマートフォンの普及が急拡大する中、膨大な周波数帯域を購入せずに密集した都市部に対応するため、AIベースのスペクトル効率が求められています。世界の・テレコムAIアライアンスなどの地域連携により、実証済みのフレームワークが国境を越えて普及し、導入サイクルが短縮されています。

欧州は支出額では3位ですが、GDPR準拠がフェデレーテッドラーニングの採用を促進したため、プライバシー保護イノベーションでは首位です。通信事業者は説明可能なエージェントを本番環境で運用する前に試験運用することが多く、タイムラインは長くなりますが、信頼を育んでいます。南米では、設備投資の急増を回避するため、マネージドサービス経由で提供されるコスト効率の高いAIを好みます。一方、中東・アフリカでは、高騰する電力コストを相殺するため、AIを活用したエネルギー最適化を追求しています。これらの市場は総じて多様な参入経路を示しており、世界のサプライヤーが地域の制約に合わせてポートフォリオを調整することを保証しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 5G/6Gネットワークの複雑化が自律的オーケストレーションを推進

- 急増するデータトラフィックと予測型ネットワーク最適化の必要性

- 顧客離脱率低減に向けた顧客分析の需要拡大

- 通信事業者の設備投資(CAPEX)がAI搭載のオープンRANおよびvRAN展開へ移行

- 通信事業者による主権型AIデータセンターの台頭

- 自律型フィールドサービス運用におけるエージェント型AIの導入

- 市場抑制要因

- 通信事業者向けAIイニシアチブにおけるデータプライバシーと規制上の障壁

- 通信事業者向けAI人材の深刻な不足

- ネットワークエッジにおける推論エネルギーコストの急騰

- 独自開発のAIネイティブネットワークスタックにおけるベンダーロックインリスク

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション/プラットフォーム

- サービス

- 展開モード別

- クラウド

- オンプレミス

- エッジ/MEC

- 用途別

- 顧客分析

- ネットワーク最適化とオーケストレーション

- 不正対策およびセキュリティ管理

- バーチャルアシスタントとCX自動化

- 予知保全

- その他の用途

- ネットワークドメイン別

- コアネットワーク

- 無線アクセスネットワーク(RAN)

- 輸送/バックホール

- OSS/BSS

- AIテクノロジーにより

- 機械学習

- 自然言語処理

- ディープラーニング

- 生成AI

- 強化学習

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- シンガポール

- マレーシア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Telefonaktiebolaget LM Ericsson

- Huawei Technologies Co., Ltd.

- Nokia Corporation

- Samsung Electronics Co., Ltd.

- Cisco Systems, Inc.

- Juniper Networks, Inc.

- ZTE Corporation

- NEC Corporation

- Mavenir Systems, Inc.

- Parallel Wireless, Inc.

- Airspan Networks Holdings Inc.

- Rakuten Symphony Singapore Pte. Ltd.

- Amdocs Limited

- Netcracker Technology Corporation

- Ribbon Communications Inc.

- Casa Systems, Inc.

- Radisys Corporation

- Ciena Corporation

- VIAVI Solutions Inc.

- EXFO Inc.

- TEOCO Corporation

- Subex Limited

- Intracom S.A. Telecom Solutions

- MATRIXX Software, Inc.

- Sandvine Corporation

- DeepSig, Inc.

第7章 市場機会と将来の動向

- ホワイトスペースとアンメットニーズの評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日