通信事業者モバイルマネー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Telco Mobile Money - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 151 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044030

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

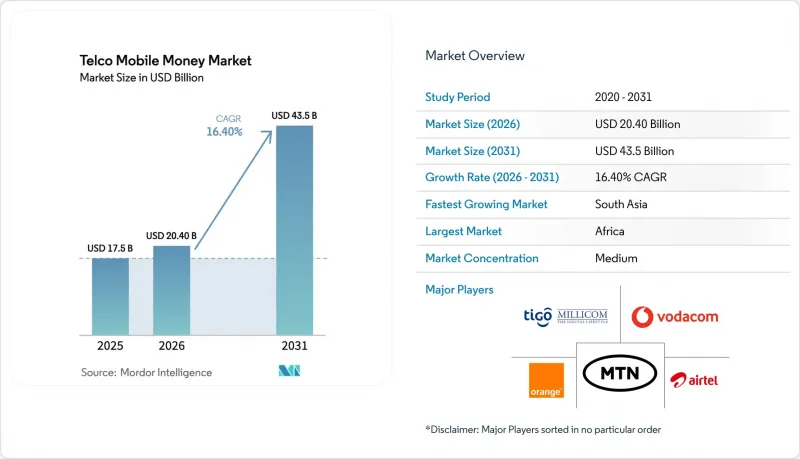

通信事業者モバイルマネー市場の規模は、2025年に175億米ドル、2026年に204億米ドルとなり、2031年までに435億米ドルに達すると予測されており、2026年から2031年にかけてCAGR16.40%で成長すると見込まれています。

この勢いは、音声中心の通信経済からデータ基盤の金融サービスへの移行を反映しており、通信事業者は現在、金融サービスが十分に提供されていない経済圏において、準銀行としての役割を果たしています。2025年にはサハラ以南のアフリカが世界全体の収益の58.6%を占めましたが、インドやパキスタンにおける規制改革により非銀行発行者の参入障壁が低下し、都市部のスマートフォン普及率が60%を超えることから、南アジアが最も急速な拡大を記録すると予測されています。2025年時点では比較的小さな使用事例であった加盟店決済は、消費財メーカーや公益事業者がQRコード決済を導入するにつれて加速しており、一方、国境を越えるウォレット回廊は、かつて非公式なネットワークに依存していた送金フローを取り込んでいます。ビッグテックのスーパーアプリや独立系フィンテック・ユニコーン企業が手数料率を引き下げているため、競合は激化しており、これにより既存の通信事業者は、アプリケーション・プログラミング・インターフェース(API)の収益化、ナノローンの発行、保険のバンドル化を推進せざるを得なくなっています。

世界の通信事業者モバイルマネー市場の動向とインサイト

スマートフォンの普及とQRコード決済の受け入れ拡大

2025年、多くのフロンティア経済圏でスマートフォンの普及率が50%を超え、従来のPOS端末を必要としないQRコード対応の加盟店受け入れが相次ぎました。ケニアでは、QRコード対応加盟店数が2025年1月の32万店から年末には51万店に拡大し、決済の摩擦が軽減されたことで、平均取引額はUSSD決済よりも18%高くなりました。ナイジェリアは2024年10月にQRコードの相互運用性を義務付け、2025年の取引量は2倍の4億2,000万件に達しました。アフリカでは、小売価格が80米ドル未満の端末が62%を占める低価格のAndroid端末が、デジタルウォレットへの参入障壁を下げました。アプリやQRコードチャネルから得られる豊富なメタデータにより、通信事業者は動的な割引やターゲットを絞った広告を展開できるようになり、2025年のケニアとタンザニアにおけるモバイルマネーの粗利益の約9%を占めたと推定されています。

電子マネーおよびエージェントバンキングの規制面での整備

進歩的な規制により、非銀行によるプリペイド式電子マネーの発行や第三者エージェントの活用が合法化されています。パキスタンでは2024年3月に支店を持たない銀行業務に関する指令が改正され、通信事業者がエージェントを直接登録できるようになりました。その結果、2025年までにネットワークは58万拠点に達し、前年比38%増となりました。エチオピアは2024年5月にエチオ・テレコムの「テレビル」にライセンシングを行い、同ウォレットは2025年12月までに3,500万人の加入者を獲得し、42億米ドルの取引を処理しました。インドは2024年9月、決済アグリゲーターによるウォレットベースの与信を許可し、これを受けてJioMoneyは2025年に6億2,000万米ドルのナノローンを融資しました。このような枠組みにより、通信事業者は単なる送金ルートから本格的な金融サービス提供者へと変貌し、預金や融資に関して既存の銀行と収益分配契約を結ぶことが可能になります。

インターチェンジ手数料の上限と電子決済課税が単位収益性を圧迫

財政的圧力により、いくつかの政府がウォレット取引への課税に乗り出しています。2024年7月に導入されたウガンダの0.5%の引き出し課税は、2025年第1四半期の月間取引高を8.2%減少させました。ジンバブエの2%の送金税は、2025年の取引額を2024年比で14%押し下げました。ガーナの1%の課税により、市場成長率は課税前の22%から2025年には6%に低下しました。これらの課金は少額取引を抑制し、事業者は免除を求めるロビー活動や、加盟店への支払い補助を余儀なくされています。

セグメント分析

2025年、P2P送金は通信事業者モバイルマネー市場シェアの42.24%を占め、送金フローにおけるこのチャネルの役割を浮き彫りにしました。一方、加盟店決済は、QRコードの普及やリアルタイム決済のインセンティブに後押しされ、年率19.4%の成長が見込まれています。公共料金の支払いは、政府によるデジタル料金徴収の推進により14.8%増加しました。現金入出金取引は依然として流動性の要ですが、2025年4月のケニアにおける手数料上限導入により手数料が引き下げられたため、事業者はユーザーに対しウォレット間送金への移行を促しています。

ウォレット経由の国際送金額は2025年に37億米ドルに達し、前年比20.3%増となりました。預金保険に関する不透明感があるにもかかわらず、貯蓄商品には12億米ドルの預金が集まりました。クレジットおよびナノローンの総額は48億米ドルで、デフォルト率は3.2%近辺でした。保険加入者数は1,800万人に達し、健康保険や作物保険が中心でしたが、不透明な保険金請求報告により透明性が制限されています。

地域別分析

2025年、アフリカは通信事業者モバイルマネー市場の58.6%を占めました。これは、成人のウォレット普及率が70%を超えるケニア、ナイジェリア、ガーナ、タンザニア、ウガンダが牽引しています。ケニアでは980億米ドル(GDPの87%)が処理され、M-PESAが通信事業者モバイルマネー市場シェアの68%を占めています。ナイジェリアでは、キャッシュレス化の推進とISO-20022準拠の即時送金により、取引額が28%増の420億米ドルを記録しました。エチオピアのTelebirrは、18ヶ月でユーザー数3,500万人、取引額42億米ドルに達し、世界最速の普及速度を示しました。財政面の逆風としては、ウガンダの引出手数料やガーナの電子送金税が挙げられ、いずれも取引頻度の低下を招いています。

南アジアは、規制緩和とスマートフォンの急速な普及に牽引され、2031年まで年率19.1%の成長が見込まれています。パキスタンのJazzCashとEasypaisaは、代理店ライセンシング制度の改革により、2025年に38兆パキスタン・ルピー(1,360億米ドル)の取引を処理しました。インドの4億2,000万人のウォレットユーザーは、Unified Payments Interface(UPI)が1,310億件の取引を独占し、ウォレットの取引量を圧倒しているため、成長は鈍化しています。バングラデシュのbKashとNagadは、2024年10月の相互運用性義務化を受けて、2025年に78兆BDT(7,100億米ドル)を処理しました。

東南アジアと中東は戦略的なリーチを拡大しています。グローブ・テレコムのGCashは2025年に9,200万人のユーザーと280億米ドルの取引高を達成し、スーパーアプリへと変貌を遂げました。TrueMoneyはタイ、カンボジア、ミャンマー、ベトナムで140億米ドルの決済を処理しました。サウジアラビアのstc pay(アクティブユーザー620万人)などの湾岸地域の事業者は即時決済ネットワークの恩恵を受けていますが、UAEのウォレットはほぼ全土に普及している銀行サービスとの競争に苦戦しています。カタールのOoredoo Mobile MoneyやイラクのZain Cashに見られるような規制の分断は、依然として地域規模での展開を複雑にしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- スマートフォンの普及率とQRコード決済の受け入れ拡大

- 電子マネーおよびエージェントバンキングに関する規制上の整備

- FMCGおよび公益事業分野における加盟店決済のデジタル化

- モバイルマネーと連携する越境送金ルート

- フィンテック/プラットフォームパートナーとのAPI収益化

- 政府給付金および賃金のデジタル化

- 市場抑制要因

- インターチェンジ上限と電子決済課税がユニットエコノミクスを圧迫

- 越境取引におけるリスク軽減とコルレス銀行との摩擦

- SIM/USSDのセキュリティ脆弱性と不正損失

- キャッシュアウトへの依存がフロート・ベロシティを制限する

- 業界バリューチェーン分析

- 業界エコシステム分析[MNO、スーパーエージェント、アグリゲーター、銀行(パートナーとして)、規制当局、加盟店、送金パートナー]

- 規制情勢

- 技術的展望(USSD/STK、アプリ、QRコード、相互運用性、API)

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- ビジネスおよび運営モデル(エージェントネットワーク、流動性、相互運用性)

- 商業指標およびユニットエコノミクス

- アクティブアカウント(30/90日)、ARPU/ARPA、テイクレート、収益源別売上高

- エージェント密度、流動性、キャッシュアウト比率、取引構成

- サービス提供コスト、不正損失率、コンプライアンスコスト

- 相互運用性の影響(P2P/加盟店)、価格設定のウォーターフォール

第5章 市場規模と成長予測

- 使用事例別

- P2P送金

- 加盟店決済

- 請求書支払い

- 現金入金/現金引出し

- 一括支払

- 国際送金

- 貯蓄/ウォレットの利息

- クレジット/ナノローン

- 保険/マイクロ保険

- 取引経路別

- 国内

- 越境

- アクセスチャネル別

- USSD/STK

- アプリ/QR/NFC

- 代理店POS/フィーチャーフォン

- 地域別

- 南アジア

- 東南アジア

- 中東

- アフリカ

第6章 競合情勢

- 市場集中度、2025年

- 戦略的動向、2023年~2026年

- 主要ベンダーの市場シェア分析、2025年

- 企業プロファイル

- Vodacom Group Limited

- MTN Group Limited

- Orange S.A.

- Bharti Airtel Limited

- Millicom International Cellular S.A.

- Safaricom PLC

- Viettel Military Industry and Telecoms Group

- Jazz(Pakistan Mobile Communications Limited(PMCL))

- Globe Telecom, Inc.

- Ethio Telecom

- Etisalat(Emirates Telecommunications Group Company PJSC)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 151 Pages

- 納期

- 2~3営業日