プライム研磨ウエハー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Prime Polished Wafer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 119 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044007

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

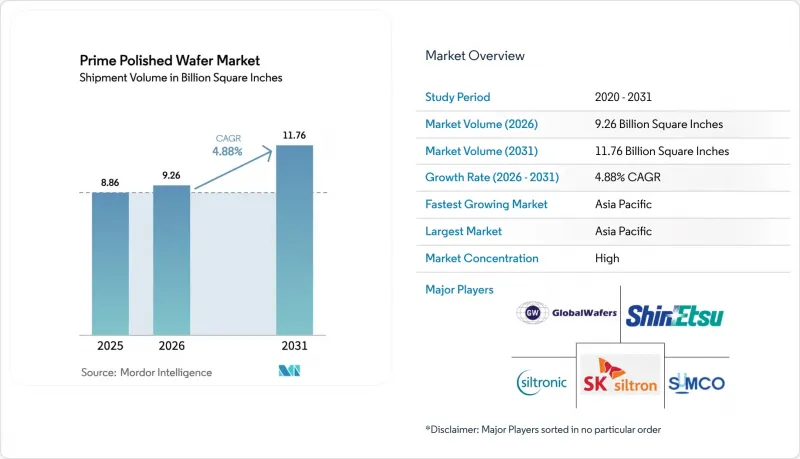

プライム研磨ウエハーの市場規模は、2025年に88億6,000万平方インチ、2026年に92億6,000万平方インチとなり、2031年までに117億6,000万平方インチに達すると予測されており、2026年から2031年にかけてCAGR4.88%で成長すると見込まれています。

半導体メーカーは、先進的なロジックノード、自動車の電動化、および高帯域幅メモリへと資本を再配分しており、これらはいずれも、従来の民生用電子機器の製品サイクルよりもはるかに急速にウエハーの表面積を消費します。ファウンダリによる3nm以下のプロセス技術への移行と、シリコン貫通ビア(TSV)パッケージングの拡大が相まって、すでにプライム研磨ウエハー市場を独占している直径300mmクラスへの需要が集中しています。アジア太平洋地域の受託製造基盤により、同地域は引き続き主導的な地位を維持していますが、米国や欧州では、コスト増という代償を払ってでも、インセンティブ策を活用して戦略的な生産能力を国内に回帰させようとしています。サプライヤー各社は、新たな結晶成長設備への投資には依然として慎重な姿勢を示しています。これは、300mm高純度インゴット製造ライン1基あたりのコストが200万~500万米ドルに上り、認定取得までに2年を要する場合があるためです。

世界のプライム研磨ウエハー市場の動向と洞察

EVの普及拡大と800V車プラットフォームへの移行

800Vアーキテクチャを採用する電気自動車には、シリコンデバイスよりも1台あたりはるかに多くのプライム研磨ウエハーを消費する炭化ケイ素(SiC)トラクションインバーターが必要です。Wolfspeed社が2025年9月に開始する200mm SiCの商用化により、ウエハー当たりのチップ数は約85%増加しますが、7~14日かかる結晶成長サイクルによって、依然として供給がボトルネックとなっています。すでに複数の大手自動車メーカーが、定格1,200VまでのSiC MOSFETの認定を進めており、需要を確実に押し上げています。

800V充電インフラの急速な整備

欧州と中国では、整流および力率改善用にSiCモジュールを組み込んだ150~350kWの充電スタンドが数千基規模で増設されています。各超急速充電器には複数の200mmウエハーが必要となるため、プライム研磨ウエハー市場に二次的な需要が生まれています。補助金により設置スケジュールが加速しており、サプライヤーが新たなブル生産能力を増強する余地が圧迫されています。

200mm基板の供給不足

200mm SiCブールは、長い成長時間と特殊な炉を必要とします。自動車OEMが複数年契約を締結しているため、小規模な顧客向けの基板リードタイムは40週間以上に及び、その結果、プライム研磨ウエハー市場の他のプレイヤーは割り当てを確保するために奔走しています。

セグメント分析

2025年時点で、300mmクラスはプライム研磨ウエハー市場シェアの73.39%を占めており、2031年までCAGR5.55%で成長すると予測されています。TSMCの2026年における560億米ドルの設備投資計画のうち、70~80%が3nm以下のロジック半導体向けであることは、大口径プロセスへの絶え間ない移行を裏付けています。高帯域幅メモリやAIアクセラレータは、従来のワークロードに比べてサーバー1台あたり4~8倍のウエハー面積を必要とするため、この直径のプライム研磨ウエハー市場規模は拡大し続けるでしょう。インテルがアリゾナ州に建設する1,650億米ドル規模の「ギガファブ」クラスターや、世界のウェファーズのテキサス州生産ラインは、地域的な冗長性を高め、国内調達ルールを満たしつつ、新たな物流ハブを創出します。

200mmセグメントは、アナログ、ミックスドシグナル、およびパワーデバイス、特に経済性の面で依然として小径が有利なSiC MOSFETにとって不可欠なままです。Okmeticのフィンランドでの拡張やWolfspeedの200mm SiCウエハーは、サプライヤーが主流のシリコンと特殊なニーズの両方に対応するデュアルトラック戦略を示しています。150mm以下のフォーマットは減少傾向にありますが、従来の自動車用マイクロコントローラーやRF GaAsデバイスでは依然として使用されています。結晶成長技術の進歩により欠陥密度が低下するにつれ、2028年以降は200mm SiCの供給が緩和される可能性がありますが、当面は供給不足が続いて価格が高止まりしており、ファブ間の複数供給元確保の動きを強めています。

『プライム研磨ウエハー市場レポート』は、ウエハー径(150mm以下、200mm、300mm)、半導体デバイスタイプ(ロジック、メモリ、アナログ、ディスクリート、その他)、エンドユーザー(民生用電子機器、産業用、通信、自動車、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって分類されています。市場予測は数量(平方インチ)ベースで提供されています。

地域別分析

アジア太平洋地域は2025年に世界のプライム研磨ウエハー出荷量の81.39%を占め、2031年までCAGR5.21%で成長する見込みです。TSMC、サムスン、SK Siltronなどの地域大手企業は、フロントエンド、パッケージング、テストを統合した高度に連携したクラスターの拡大を続けています。中国のSMICは2026年に月産4万枚(12インチ換算)のウエハー生産能力を増強し、装置の輸出規制にもかかわらず95.7%の稼働率を達成しました。中国の475億米ドル規模のIC基金フェーズIIIによる補助金が、国内のSiCサプライチェーンを支えています。

北米では、390億米ドルのCHIPS法に基づくインセンティブを活用し、数十年にわたるオフショアリングの流れを逆転させようとしています。GlobalWafersの35億米ドル規模のテキサス工場、インテルのアリゾナ・ギガファブ、WolfspeedのSiCメガファシリティが相まって、地域全体でプライム研磨ウエハーの需要が急増しています。また、組立・テスト分野におけるメキシコの役割の拡大が、下流工程への需要をさらに後押ししています。

欧州は最先端ロジック分野において依然としてファブ不足に直面していますが、戦略的素材分野では優位性を発揮しています。STマイクロエレクトロニクスはイタリアでのSiC事業拡大に向け29億ユーロ(32億米ドル)を確保し、TSMCが運営するドレスデン工場に関する協議も継続中です。同工場が実現すれば、300mm自動車用半導体の生産能力を現地化することになります。ソイテック(Soitec)とシルトロニック(Siltronic)は、地域に根差したSOIおよび高平坦度基板を提供しており、これにより欧州はプライム研磨ウエハー市場のバリューチェーンにおいて重要な地位を維持しています。南米、中東・アフリカ全域で進んでいる新たな投資は、エンドマーケットに近い場所で自動車および産業用顧客にサービスを提供する、成熟ノードのファブを優先する傾向にあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 業界のバリューチェーン分析

- 規制情勢

- マクロ経済的要因の影響

- 技術分析

- 規制の見通し

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 市場促進要因

- EVの普及拡大と800V車プラットフォームへの移行

- 800V充電インフラの急速な整備

- Siに対する高温・高周波性能上の優位性

- ワイドバンドギャップファブに対する政府の支援策

- 中国における垂直統合型SiCサプライチェーンの台頭

- 欠陥密度を低減する200mmバルク成長における新たなブレークスルー

- 市場抑制要因

- 200mm基板の供給不足

- パッケージングに起因する熱機械的応力

- 資本集約的な結晶成長装置

- SiC切削屑のリサイクルにおける課題

第5章 市場規模と成長予測

- ウエハー径別

- 最大150 mm

- 200 mm

- 300 mm

- 半導体デバイスの種類別

- ロジック

- メモリ

- アナログ

- ディスクリート

- その他の半導体デバイスの種類(オプトエレクトロニクス、センサー、マイクロ)

- エンドユーザー別

- 家庭用電子機器

- モバイルおよびスマートフォン

- PCおよびサーバー

- 産業用

- 通信

- 自動車

- その他のエンドユーザー用途

- 家庭用電子機器

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 台湾

- その他アジア太平洋地域

- 南米

- 中東

- アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Shin-Etsu Handotai Co., Ltd.

- SUMCO Corporation

- GlobalWafers Co., Ltd.

- Siltronic AG

- SK Siltron Co., Ltd.

- Soitec SA

- Okmetic Oyj

- Wafer Works Corporation

- Ferrotec Holdings Corporation

- Hangzhou Crystal Silicon Technology Co., Ltd.

- Poshing Electronics Co., Ltd.

- MiCo Co., Ltd.

- Tokuyama Corporation

- Topsil Semiconductor Materials A/S

- GCL Technology Holdings Limited

- Zhejiang Jingsheng Mechanical & Electrical Co., Ltd.

- II-VI Incorporated

- AEPI Group(Sil'Tronix Silicon Technologies)

- Advantest Corporation

- Shanghai SIM-AXIS Semiconductor Materials Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 119 Pages

- 納期

- 2~3営業日