ガリウムヒ素(GaAs)ウエハー:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Gallium Arsenide GaAs Wafer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035094

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

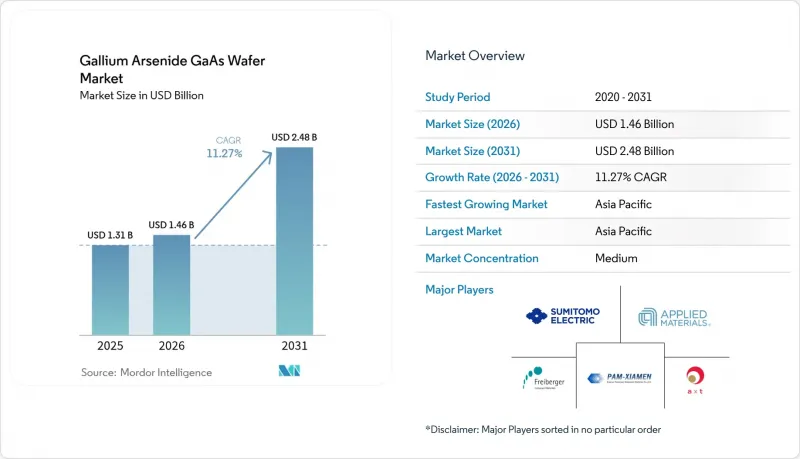

2026年のガリウムヒ素ウエハーの市場規模は14億6,000万米ドルと推定されており、2025年の13億1,000万米ドルから成長し、2031年には24億8,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR11.27%で成長すると見込まれています。

高周波無線モジュール、光電子エミッタ、および防衛用レーダーデバイスに対する堅調な需要により、ガリウムヒ素基板は、シリコンの性能が頭打ちとなる領域において確固たる地位を維持しています。大手通信事業者がネットワークハードウェアを5G規格に更新していることから、フロントエンドモジュールサプライヤーは、ミリ波帯においてCMOSを上回る性能を発揮するGaAsパワーアンプの採用を迫られています。並行して、データセンター事業者は、低遅延で400Gおよび800Gのトラフィックを処理するためにGaAs上のVCSELアレイを採用しており、一方、マイクロLEDの革新企業は、拡張現実(AR)ヘッドセットの規模拡大に向け、GaAsエピタキシー層の均一性に期待を寄せています。投資動向を見ると、北米が耐放射線性ウエハーに対する重要な軍事需要を囲い込んでいる一方で、アジア太平洋のファブは垂直統合とコスト優位性を活用して世界中の顧客に供給していることが確認できます。リモートエピタキシーなどの画期的なコンセプトは基板のリサイクルを可能にするものであり、短期的な需要を鈍化させることなく、GaAsの消費経済における将来的な変化を示唆しています。

世界のガリウムヒ素(GaAs)ウエハー市場の動向と洞察

5Gインフラの展開がGaAs RF需要を牽引

通信事業者は、高密度な5Gマクロセルおよびスモールセル基地局を展開しており、これには28 GHzをはるかに超える周波数帯域で線形出力を維持できる電力増幅器が必要ですが、シリコンLDMOSではこの領域で性能が低下します。ガリウムヒ素ウエハーは、約8,500 cm2/V*sの電子移動度を実現し、都市部でのカバレッジを確保するための大規模MIMOアレイにおいて、信号の完全性を維持する効率的なフロントエンドモジュールを可能にします。ネットワークベンダーは、垂直統合型のGaAsメーカーと複数年にわたる供給契約を締結しており、これにより4Gハードウェアの更新サイクルが2027年まで予測可能な需要へと転換されています。

光電子デバイスのブーム(VCSEL、レーザー)

ハイパースケールデータセンターは、低遅延と低消費電力を実現するGaAsベースのVCSELアレイを採用した400Gおよび800G光通信機器へ移行しています。スマートフォンメーカーは生体認証モジュールに3Dセンシング用VCSELを組み込み、自動車メーカーはLiDAR用にGaAsレーザーを採用しています。エピタキシャル再成長技術の進歩により放熱性が向上し、デバイスの寿命が延び、高品質なウエハーの平均販売価格(ASP)が維持されています。

SiやSiCに比べて高い製造コスト

GaAs結晶の引き上げには、加圧ヒ素雰囲気と有毒ガスの取り扱いが必要であり、これによりシリコンよりも設備投資(CapEx)と運用コスト(Opex)が高くなります。4インチや6インチといった小型フォーマットでは、300mmシリコンのウエハー当たりのダイ数における経済性に及ばず、価格に敏感な民生用ガジェットにおけるGaAsの採用を制限しています。

セグメント分析

2025年には、パワーアンプやスイッチが5Gインフラのアップグレードの中核であり続けることから、RFエレクトロニクスが売上高の43.65%を占めました。ガリウムヒ素ウエハー市場規模のこの部分は、スモールセルの高密度化計画に伴い、着実に拡大すると予測されています。VCSEL相互接続やAR/VR用光学素子に牽引されるフォトニクスおよびイメージングデバイスは、CAGR13.25%で他のすべての用途を上回る成長が見込まれており、これによりガリウムヒ素ウエハー市場の将来的な供給量を再構築することになるでしょう。

携帯電話メーカーがVCSELベースの顔認証モジュールを統合するにつれ、セグメント横断的な需要の波及が生じており、一般的な6インチエピタキシャルラインにおけるフォトニクスおよびRFの生産量をともに押し上げています。GaAs上の太陽電池は依然として宇宙船向けのニッチ市場ですが、新たなヘテロ集積の概念により、多接合設計が地上の集光アレイへと導入される可能性があります。

4インチ基板は、成熟した製造設備のおかげで依然として売上高の35.85%を占めていますが、生産能力の発表によると、6インチラインがCAGR12.85%で増加分の需要の大部分を吸収することになります。この移行により、1回の製造あたりのダイ数が向上し、固定費が分散されるため、ガリウムヒ素ウエハー市場全体の平均販売価格(ASP)は低下する方向へと向かっています。

装置ベンダー各社は、6インチを超える規模への拡大に向け、温度勾配制御やヒ素蒸気の管理に取り組んでいます。初期の8インチパイロット生産は有望な結果を示していますが、商用展開にはさらなる欠陥率の低減が必要です。

地域別分析

アジア太平洋は、エピタキシャル製造ラインの集積、充実した下請け基盤、および政府主導の5Gインフラ整備により、2025年にはガリウムヒ素ウエハー市場の60.10%を占めました。政府のインセンティブにより、中国本土では化合物半導体ファブの拡大が進んでおり、一方、台湾と韓国はファウンダリおよび装置の相乗効果を通じて供給の多様性を強化しています。

北米は、安全な国内生産を必要とする航空宇宙・防衛分野の需要に支えられ、第2位にランクインしています。最近のCHIPS法によるインセンティブにより、レーダーや衛星プログラム向けの半絶縁材料専用の新しい結晶成長炉やクリーンルームへの資金が投入され、長期的な国内供給体制が確立されています。

欧州は、自動車および産業用オートメーション分野で強みを発揮しています。ティア1サプライヤーは、ADASレーダーや工場用センシングを支援するためにGaAsパワーデバイスを調達しており、一方で厳格な環境指令が、ウエハー再生に関する循環型経済の調査を後押ししています。EUの協調的な資金提供により、150mm化合物半導体ウエハーのパイロットラインが支援されており、アジアとの生産能力の格差を縮めることが目指されています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 5Gインフラの展開がGaAs RFの需要を後押し

- 光電子デバイスのブーム(VCSEL、レーザー)

- 航空宇宙・防衛分野における高周波レーダーへの採用

- アジアのエピタキシー生産能力の拡大による、供給量の増加と平均販売価格(ASP)の低下

- AR/VRウェアラブル機器におけるMicro-LEDの採用

- リモートエピタキシーによる基板の再利用がウエハーコストを削減

- 市場抑制要因

- Si・SiCと比較して高い製造コスト

- ガリウムの供給集中と輸出規制

- RF/パワー分野におけるGaNとSiCの競合

- 環境および安全規制への対応

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- バイヤーの交渉力

- サプライヤーの交渉力

- 代替品の脅威

- 競争企業間の競合関係

第5章 市場規模と成長予測

- 用途別

- 高周波電子機器

- 光・赤外線LED

- 太陽光発電/太陽電池

- フォトニックおよびイメージングデバイス

- その他の用途

- ウエハー径別

- 2インチ(50 mm)

- 3インチ(76 mm)

- 4インチ(100 mm)

- 6インチ(150 mm)

- 8インチ(200 mm)以上

- 成長技術別

- 液体封入式チョクラルスキー法(LEC)

- 垂直勾配凍結(VGF)

- 水平ブリッジマン法(HB)

- 分子線エピタキシー(MBE)

- 金属有機化学気相成長(MOCVD)

- 最終用途産業別

- 通信・5Gインフラ

- 民生用電子機器

- 航空宇宙・防衛

- 自動車(ADAS、EV)

- 産業・エネルギー

- 導電率の種類別

- 半絶縁性GaAs

- 半導体GaAs(n型/p型)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- その他アジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- AXT Inc.

- China Crystal Technologies Co. Ltd.

- Freiberger Compound Materials GmbH

- Semiconductor Wafer Inc.

- Sumitomo Electric Industries, Ltd.

- Xiamen Powerway Advanced Material Co., Ltd.

- Wafer Technology Ltd.

- Vital Materials Co., Ltd.

- DOWA Electronics Materials Co., Ltd.

- American Elements, Inc.

- IQE plc

- WIN Semiconductors Corp.

- Advanced Wireless Semiconductor Co.

- Visual Photonics Epitaxy Co., Ltd.(VPEC)

- IntelliEPI, Inc.

- Global Communication Semiconductors, LLC

- Roditi Ltd.

- Veeco Instruments Inc.

- Applied Materials, Inc.

- AIXTRON SE

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日