インジウムリンウエハー:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Indium Phosphide Wafer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035095

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

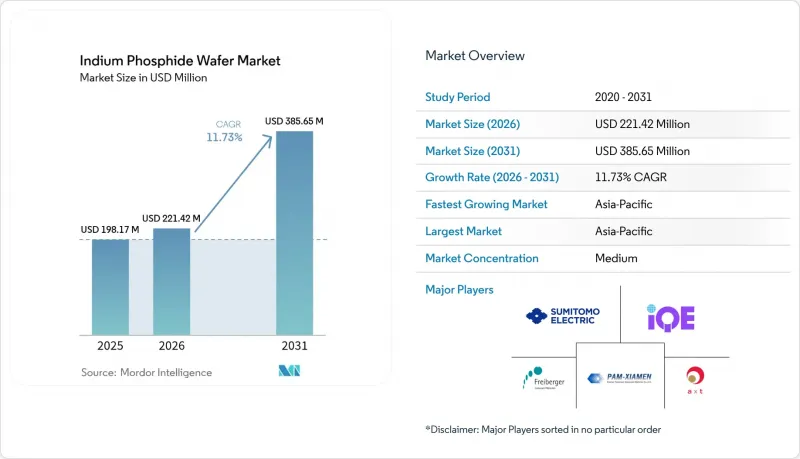

インジウムリンウエハーの市場規模は、2025年の1億9,817万米ドルから2026年には2億2,142万米ドルへと拡大し、2026年から2031年にかけてCAGR 11.73%で推移し、2031年までに3億8,565万米ドルに達すると予測されています。

ハイパースケールデータセンターの更新が、800Gおよび1.6T光通信機器への需要を牽引しており、これに加え、5Gの世界の展開や6Gバックホールの準備、さらには量子フォトニクスへの資金投入の拡大も追い風となっています。大口径基板は単価を低減させ、一方、InP-on-Siハイブリッドプラットフォームはさらなるスケーラビリティを約束しています。アジア太平洋の統合された化合物半導体エコシステムが供給の基盤となっていますが、欧米におけるリショアリング(国内回帰)プログラムにより、国内生産能力の拡大が加速しています。結晶成長のノウハウ、長年にわたる顧客認定、および高額な設備投資が新規参入を阻んでいるため、競合の激しさは中程度にとどまっています。

世界のインジウムリン (InP) ウエハー市場の動向と洞察

高速光トランシーバーの需要がInPの採用を加速

800Gおよび1.6Tリンクへの移行を進めるクラウド事業者は、必要な速度で動作するエッジエミッティングレーザーおよびフォトダイオードを必要としていますが、これらを提供できるのはリン化インジウムのみです。Coherent社は2024年第4四半期にInPデバイスの生産量を3倍に増やし、現在は3.2Tトランシーバーのサンプル提供を行っています。ソース・フォトニクス社は、InPベースのコンポーネントを使用した1.6Tコヒーレントモジュールを実証し、コパッケージド・オプティクスにおける同材料の不可欠性を裏付けました。スイッチASICが51Tの帯域幅へと進化するにつれ、プラグイン式オプティクスはオンボード・レーザーエンジンへと移行し、インジウムリンウエハー市場における基板の需要量を減少させています。

5Gインフラの展開がミリ波需要を牽引

商用5Gバックホールは28 GHz以上で動作しますが、この周波数帯においてInP HBTは450 GHzを超えるカットオフ周波数と4.5 Vを超える耐圧を提供します。ノキアによるインフィネラ社への23億米ドルの買収は、伝送ノード向けのInPコヒーレント技術の確保につながりました。テラヘルツ周波数を検討する初期の6Gテストベッドは、610 GHzまで検証済みのInP HEMTに依存しています。その結果、インジウムリンウエハー市場において、光フロントエンドだけでなくRFチェーン向けの基板需要も増加しています。

サプライチェーンの脆弱性が安定性を脅かす

2024年に中国がインジウム含有化合物への輸出規制を拡大したことで、価格の変動性が高まり、リードタイムの不確実性が増しました。欧米のウエハーメーカーは現在、ガリウムやリンの代替サプライヤーの認定を進めていますが、原材料の自給自足を実現するには時間がかかります。コヒーレント社のCHIPS法プロジェクトはリスクをある程度軽減しますが、短期的な調達圧力がインジウムリンウエハー市場全体の利益率を圧迫しています。

セグメント分析

2025年、100mmクラスはインジウムリンウエハー市場で43.72%のシェアを維持し、コストと歩留まりのバランスを重視する主流のトランシーバー製品ラインに対応しています。AIXTRON社のG10-AsPリアクターを採用したノキアの6インチパイロットラインを牽引役として、150mm基板への移行が進んでいます。150mmフォーマットのインジウムリンウエハー市場規模は、CAGR13.15%で拡大すると予測されており、GaAsとのコスト格差は縮小する見込みです。しかし、6インチを超えるサイズでは機械的脆弱性がさらなる規模拡大の足かせとなるため、厚み均一性が厳密に求められる特殊フォトニクス分野では、76.2mmウエハーの需要が依然として根強いです。

大口径ウエハーの生産拡大は、低弾性率結晶向けに設計されたキャリアおよびエッジグリップ装置への投資にかかっています。コヒーレント社のテキサス州における拡張計画では、破損を減らすために自動ハンドリングを採用し、プライムウエハーの歩留まり85%以上を目標としています。一方、50.8mmウエハーは、装置の更新に莫大な費用がかかる大学での研究開発において、依然として使用され続けています。したがって、2031年まで、インジウムリンウエハー市場では多様な直径構成が共存することになります。

2025年には、不純物添加されていない導電性基板が36.18%のシェアで首位を占め、フォトニック集積回路のエピタキシーを支えました。半絶縁性の鉄(Fe)添加ウエハーは、低ノイズのために基板の絶縁を必要とする5G RFパワーアンプの需要拡大に伴い、CAGR12.93%を記録すると予測されています。N型スズ(Sn)ドープおよびP型亜鉛(Zn)ドープのスライスは、HEMTおよびHBTデバイスを対象としていますが、RFフロントエンド向けのインジウムリンウエハー市場規模における鉄(Fe)ドープの成長と比較すると、その生産量は依然としてニッチな水準にとどまっています。

テラヘルツICの調査では、300 GHzにおける利得に対するバックグラウンドドーパント濃度の影響が強調されています。フェルディナント・ブラウン研究所のHBTは、最適化されたZn補償を利用することで450 GHzを超える動作周波数(fT)を達成しており、基板のドーピングプロファイルがいかにシステムレベルの進歩を支えているかを浮き彫りにしています。量子フォトニクス研究所では、超高純度でドーピングされていないウエハーの需要が高まっていますが、そのようなウエハーは標準的な導電グレードの3倍のコストがかかるため、価格弾力性は限られています。

地域別分析

アジア太平洋は2025年に売上高の41.55%を占め、CAGR12.41%で成長すると予測されています。日本のJX日鉱日石金属は、精製インジウムおよびリン原料の垂直統合型供給体制を構築しており、一方、台湾のVisual Photonics Epitaxyは、データ通信用レーザー向けの100mmウェハの生産を拡大しています。韓国の先端材料エコシステムはMOCVD用消耗品を供給しており、地域の流動性を強化しています。しかし、中国の原材料規制に伴う輸出許可の複雑さにより、日本および韓国の生産者にはヘッジ需要が生じており、これら生産者はインジウムリンウエハー市場において価格プレミアムを要求することができます。

北米のシェアは、連邦政府のインセンティブの恩恵を受けています。Coherent社が受けた3,300万米ドルのCHIPS助成金により、テキサス州の150mmラインの生産能力が拡大され、量子コンピューティングおよび防衛分野のサプライチェーンが確保されています。MITリンカーン研究所などの大学では、極低温量子ビット制御用のInP-on-Siエミッタの試作が行われており、将来の商業的な需要の種となっています。しかし、国内の原材料が海外に依存していることは、依然としてコスト構造上の課題となっています。

欧州は、ドイツとオランダにまたがる深いフォトニクス専門知識を活用しています。フェルディナント・ブラウン研究所はフラウンホーファーIZMと協力し、テラヘルツレーダー用のInP HBTを共同設計している一方、SMART PhotonicsはInPベースのPIC向けファウンダリサービスを推進しています。Freiberger Compound Materials社は、転位密度が1e4 cm-2未満のVGFウエハーを供給しており、量子通信のパイロットプロジェクトで採用実績を確立しています。EUの研究助成金が設備投資を補填していますが、エネルギー価格の変動によりアジアの競合他社に比べて利益率が圧迫されており、これがインジウムリンウエハー市場の競争構造を形作っています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高速光トランシーバーの需要(400G/800G/1.6T)

- 5Gおよび新興の6Gバックホールインフラの展開

- スマートフォンやウェアラブル端末におけるSWIRセンシングの需要拡大

- 量子フォトニクス研究開発プログラムがInP PICへの資金提供を加速

- 防衛用赤外線イメージングの国内回帰(リショアリング)の要請により、国内のInP基板需要が拡大しています

- 遊休状態のGaAs 6インチ生産ラインを活用するための、6インチInP基板への移行

- 市場抑制要因

- Si/GaAs代替品と比較した高いウエハーコスト

- Ga/Pの輸出規制および価格変動に対するサプライチェーンの脆弱性

- 6インチを超えるウエハーにおける歩留まりを制限する機械的脆弱性

- Siフォトニクス・ハイブリッド・レーザープラットフォームによる純InPウエハー需要の減少

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 直径別

- 50.8 mm

- 76.2 mm

- 100 mm

- 150 mm以上

- ウエハーのドーピング方法別

- 非ドープ導電性

- N型(S/Snドープ)

- P型(Znドープ)

- 半絶縁性(Feドープ)

- 用途別

- フォトニクス・光トランシーバー

- RF・ミリ波デバイス(HEMT、HBT)

- 太陽光発電・電力変換

- 量子・特殊センシング

- エンドユーザー産業別

- 電気通信・データ通信

- 民生用電子機器・ウェアラブル機器

- 航空宇宙・防衛

- 自動車・輸送

- 医療・ライフサイエンス

- 製造技術別

- VGF法で成長させたバルクウエハー

- LEC/tCZ法で成長させたバルクウエハー

- Si基板上InPエピタキシャル(ハイブリッド)

- MBE/MOCVD用エピタキシー対応基板

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- その他アジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Sumitomo Electric Semiconductor Materials, Inc.

- AXT, Inc.

- Freiberger Compound Materials GmbH

- Xiamen Powerway Advanced Material Co., Ltd.

- IQE plc

- II-VI Incorporated(Coherent Corp.)

- JX Nippon Mining & Metals Corporation

- Semiconductor Wafer, Inc.

- Visual Photonics Epitaxy Co., Ltd.(VPEC)

- IntellEPI

- VIGO Photonics S.A.

- Western Minmetals(SC)Corporation

- PAM-XIAMEN(Powerway Wafer)

- SHANGHAI FAMOUS TRADE CO., LTD(ZMKJ)

- Atecom Technology Co., Ltd.

- Ding Ten Industrial Inc.

- Logitech Ltd.

- LandMark Optoelectronics Corporation

- Epihouse Optoelectronics Co., Ltd.

- Century Goldray Semiconductor Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日