シリコン基板上GaN(窒化ガリウム)ウエハー:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Gallium Nitride (GaN) On Silicon Wafer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044001

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

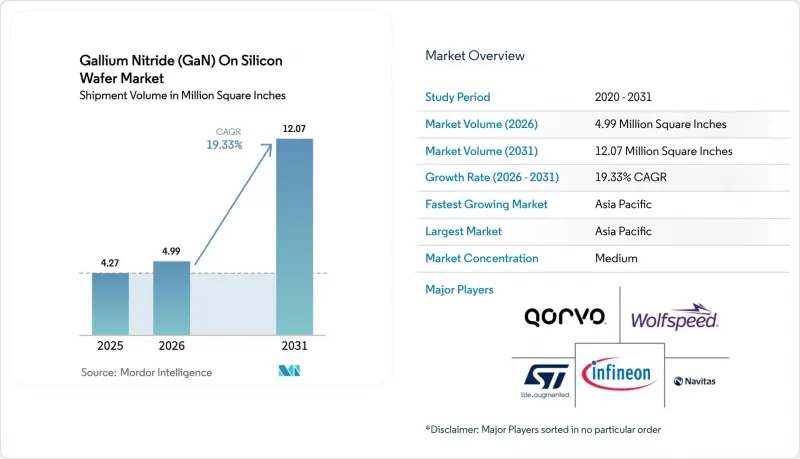

シリコン基板上GaN(窒化ガリウム)ウエハー (GaN-on-Siウエハー) の市場規模は、2025年の427万平方インチから2026年には499万平方インチへと拡大し、2031年までに1,207万平方インチに達すると予想されており、2026年から2031年にかけてCAGR19.33%で成長すると見込まれています。

従来のシリコンからワイドバンドギャップ設計への着実な移行により、より高いスイッチング周波数、熱伝導率の向上、および1立方インチあたり3 kWを超える電力密度が実現されています。OEM各社は、800V電気自動車用トラクションインバーター、義務化されたUSB-C Power Delivery 3.1急速充電規格、および衛星ベースの5G非地上ネットワークの展開に対応するため、200mm GaN-on-Siの認定を急ピッチで進めています。集積デバイスメーカー、ファウンダリ、ファブレススタートアップ各社が、急速充電アダプター、データセンター用電源、LiDARドライバーの設計受注を獲得するにつれ、競合圧力は高まっています。一方、北米および欧州における政府の補助金により、300mmパイロットラインの構築が加速し、商用化のタイムラインが短縮されています。

世界のシリコン基板上GaN(窒化ガリウム)ウエハー市場の動向と洞察

成熟しつつある200mm GaN-on-Si製造ライン

2025年、複数のデバイスメーカーが200mm GaN-on-Siウエハーの認定を取得し、ダイコストを削減するとともに、生産量の拡大を実現しました。インフィニオンは2025年後半に300mm GaNパワーデバイスの顧客向けサンプル提供を開始し、2026年末までの量産開始を目指しています。インノサイエンスは、2025年までに8インチラインでの月産2万枚への拡大を計画しており、2030年までに7万枚に達する見込みです。NavitasとPSMCは2025年第4四半期に200mmウエハーの認定を完了し、2026年上半期に生産を本格化させる予定です。これらの動きにより、リードタイムが短縮され、デュアルソーシングが支援され、自動車、産業、民生用セグメントでの採用が促進されます。シリコン基板上GaN(窒化ガリウム)ウエハー市場は、規模の経済が向上するにつれて、スーパージャンクションシリコンとのコストパリティの恩恵を受けています。

MOCVDスループットの向上によるエピタキシャルウエハーコストの低下

装置ベンダー各社は、スループットを最大60%向上させるマルチウエハー・プラネタリーリアクターを発売しており、これにより2年以内にエピタキシャルコストを約3分の1に低減することが可能となります。Veeco社のPropelプラットフォームは、1回の稼働で200mmウエハー8枚を処理し、インサイチュ計測機能によりプロセス制御を厳密化します。AIXTRON社のG5+Cは1サイクルあたり19枚のウエハーを処理し、サイクルタイムを短縮するとともに歩留まりを向上させます。コストの低下により、これまで部品原価に敏感だったUSB-Cアダプターやワイヤレス充電器などの民生用とへの展開が可能になりました。ファブレス企業は現在、大量生産設計への参入が可能となり、シリコン基板上GaN(窒化ガリウム)ウエハー市場のシェアを、エントリーレベルの価格帯にまで拡大しています。

8インチを超えるサイズにおける歩留まりに影響を与えるスレッディング転位

シリコン上でのヘテロエピタキシャル成長ではスレッディング転位が生じ、これが耐圧を低下させ、リーク電流を増加させます。200 mmウェハーでは1×108cm-2から5×108cm-2の転位密度が持続し、初期ロットでは歩留まりを最大20%低下させます。300mmウエハーでは熱勾配が長くなるため、エッジ応力や反りが悪化し、認定試験や設備投資の期間が長期化します。デバイスメーカーは、勾配AlGaNバッファやイン・シチュ窒化物中間層を導入していますが、学習曲線により、シリコン基板上GaN(窒化ガリウム)ウエハー市場の拡大ペースは鈍化しています。

セグメント分析

2025年の出荷量のうち、150mmフォーマットが53.92%を占めました。これは、成熟したエピタキシャルプロセスと減価償却済みの装置基盤が、魅力的な経済性を支えたためです。しかし、200mmフォーマットは2031年までCAGR20.37%を記録すると予測されており、歩留まり曲線が成熟すれば、ダイコストを35~45%削減できる見込みです。onsemiは、InnoscienceおよびGlobalFoundriesとの提携を通じて200mmのデュアルソース生産能力を確保しており、2026年上半期にサンプル提供が予定されています。したがって、シリコン基板上GaN(窒化ガリウム)ウエハー市場は、200mmを主流として移行しつつあり、100mmは調査および少量の防衛需要に限定されたままとなります。

インフィニオンが2025年10月に300mm GaNの顧客向けサンプル提供を開始したことは、自動車および産業用量産を視野に入れた積極的なスケールアップロードマップを裏付けるものです。imecの300mmパイロットラインは、GaNと先進的なCMOSを統合し、シングルチップのパワーマネジメントICをターゲットとしています。初期の成功は、ウエハーの反りやスレッディング転位を低減できるかどうかにかかっています。プロセス制御が成功すれば、300mm シリコン基板上GaN(窒化ガリウム)ウエハーの市場規模の優位性は、過去のシリコンのコスト曲線を再現し、コモディティ化を加速させる可能性があります。

シリコン基板上GaNウェハー上のGaNは2025年の生産量の57.49%を占め、200mmおよび300mmシリコンファブとの互換性と共通の前駆体サプライチェーンに支えられ、2031年まで年率19.78%で成長すると予測されています。このコスト面での優位性は、大量生産される民生用および自動車用途を支え、シリコン基板上GaN(窒化ガリウム)ウエハー市場における支配的な地位を強固なものとしています。一方、シリコンカーバイド(SiC)基板上GaNは、優れた熱伝導性を有するもの、性能が4倍の価格プレミアムを上回る軍事用レーダーや衛星トランスポンダーといったニッチな用途にとどまっています。

サファイア基板上GaNは、オプトエレクトロニクス産業、特にマイクロLEDや紫外線発光素子向けに引き続き利用されています。純GaN基板は最も低い転位密度を実現しますが、小規模な研究用ロットを超える規模ではコストが高すぎて実用化が困難です。その結果、市場参入企業は、GaN-on-siliconの信頼性を高め、対応電圧を最大1,200 Vまで拡張する超格子バッファ技術の革新に研究開発(R&D)を注力しており、これによりシリコン基板上GaN(窒化ガリウム)ウエハー市場のシェアは、依然としてシリコンが確固たる地位を維持しています。

「シリコン基板上GaN(窒化ガリウム)ウエハー市場レポート」は、ウエハー直径(100 mm、150 mm、200 mm)、基板の種類(シリコン基板上GaN、シリコンカーバイド基板上GaNなど)、デバイス用途(パワーエレクトロニクス、無線周波数デバイスなど)、最終用途産業(自動車・EV、航空宇宙・防衛、その他)、および地域別に分類されています。市場予測は数量(平方インチ)ベースで提供されています。

地域別分析

アジア太平洋は2025年の出荷量の62.53%を占め、2031年までCAGR20.27%で成長すると見込まれています。中国は、5年間で月産7万枚のウエハー生産を目指すInnoscienceの計画を支援しており、一方、台湾はモバイルおよび自動車向け製品向けのGaN-CMOS統合を模索しています。日本はROHM、東芝、三菱電機における数十年にわたる化合物半導体の専門知識を活用している一方、韓国はデータセンターおよび5Gパワーモジュールをターゲットとしています。インドはパイロットラインに対して優遇措置を提供していますが、商業生産はまだ初期段階にあるため、シリコン基板上GaN(窒化ガリウム)ウエハー市場は引き続き東アジアのエコシステムを中心に展開しています。

北米は、「CHIPS and Science Act」による520億米ドルの資金援助の恩恵を受けています。MACOMはGaN-on-SiC RFラインの予備的な支援を確保しており、これはワイドバンドギャップ半導体の供給確保に対する連邦政府のコミットメントを浮き彫りにしています。米国のファウンダリはファブレススタートアップと協力して自動車グレードのGaNデバイスを開発している一方、カナダは北極圏の監視レーダープログラムを推進しています。メキシコの組立拠点は電気自動車工場と同一敷地内に設置されており、シリコン基板上GaN(窒化ガリウム)ウエハー市場における地域化のメリットを拡大しています。

欧州では、EU CHIPS法による430億ユーロの資金とIPCEIマイクロエレクトロニクス助成金81億ユーロを活用し、インフィニオンの300mmパイロットラインやフラウンホーファーのワイドバンドギャッププロジェクトへ資本を投入することで、進展を遂げています。フランスは超ワイドバンドギャップ材料に関するIPCEIクラスターを主導し、英国は衛星通信用RFデバイスに注力しています。オランダのASMLはGaNパターニング用のリソグラフィ装置の開発を進めており、一方、イタリアはSTマイクロエレクトロニクスのMasterGaNプラットフォームを推進しています。主要3カ国以外では、南米、中東・アフリカは依然として発展途上段階にあり、ブラジルやアラブ首長国連邦では、GaNを用いた再生可能エネルギー関連のパイロットプロジェクトが散見される程度です。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 業界のバリューチェーン分析

- 技術展望

- 市場に対するマクロ経済的要因の評価

- 市場促進要因

- 成熟しつつある200mm GaN-on-Si製造ライン

- MOCVDのスループット向上によるエピタキシャルウエハーコストの低下

- 800V EVパワートレインアーキテクチャの急増

- USB-C PD3.1 240W急速充電の採用義務化

- 衛星ベースの5G NTNバックホールの導入拡大

- ワイドバンドギャップファブに対する政府のインセンティブ(CHIPS、EU IPCEI)

- 市場抑制要因

- 8インチ超サイズにおけるスレッディング転位が歩留まりに与える影響

- 8インチGaN成長装置の供給不足

- IDMとファウンダリ間のIPライセンシングの障壁

- 200mm級ウエハーにおける熱的ミスマッチによる反り

- ポーターのファイブフォース分析

- 新規参入企業の脅威

- サプライヤーの交渉力

- バイヤーの交渉力

- 代替品の脅威

- 競争企業間の競合関係

第5章 市場規模・成長率の予測

- ウエハー直径別

- 100 mm(4インチ)

- 150 mm(6インチ)

- 200 mm(8インチ)

- 基板の種類別

- シリコン基板上GaN(GaN-on-Silicon)

- シリコンカーバイド基板上GaN(GaN-on-Silicon Carbide)

- サファイア基板上GaN(GaN-on-Sapphire)

- ネイティブGaN(バルク)

- デバイスの用途別

- パワーエレクトロニクス

- 無線周波数 (RF) デバイス

- オプトエレクトロニクス(LED・レーザー)

- その他の用途

- 最終用途産業別

- 自動車・EV

- 航空宇宙・防衛

- 再生可能エネルギー・蓄電

- 民生用電子機器

- 通信

- 産業用電力システム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 台湾

- その他アジア太平洋

- 南米

- 中東

- アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Wolfspeed Inc.

- Qorvo Inc.

- NXP Semiconductors N.V.

- Infineon Technologies AG

- STMicroelectronics N.V.

- Renesas Electronics Corporation

- Efficient Power Conversion(EPC)Corp.

- Transphorm Inc.

- Toshiba Electronic Devices and Storage Corp.

- ROHM Co., Ltd.

- Navitas Semiconductor Corp.

- Innoscience(Suzhou)Technology Co., Ltd.

- MACOM Technology Solutions Holdings Inc.

- ON Semiconductor Corp.

- GaN Systems Inc.

- Power Integrations Inc.

- Skyworks Solutions Inc.

- Mitsubishi Electric Corp.

- Sumitomo Electric Industries Ltd.

- Integra Technologies Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日