通信用半導体シリコンウエハー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Telecommunication Semiconductor Silicon Wafer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043992

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

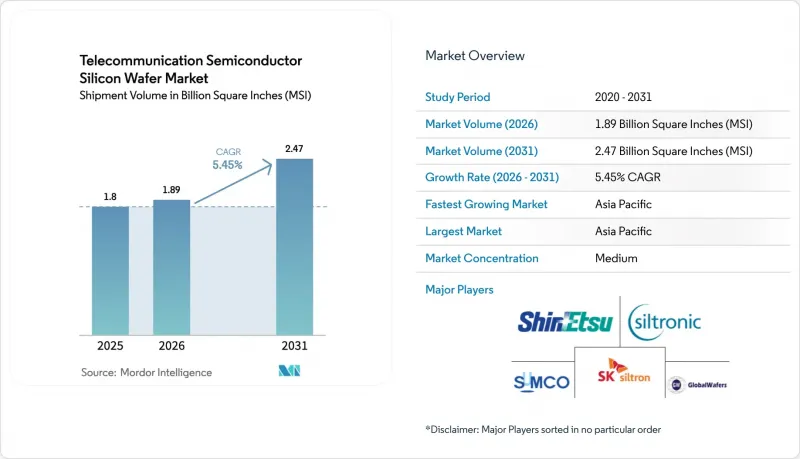

通信用半導体シリコンウエハー市場の出荷量ベース市場規模は、2025年の18億平方インチ(MSI)から2026年には18億9,000万平方インチ(MSI)へと拡大し、2026~2031年にかけてCAGR5.45%で推移し、2031年には2.2026~2031年にかけてCAGR5.45%で推移し、2031年には24億7,000万平方インチ(MSI)に達すると予測されています。

5GマッシブMIMO基地局、初期段階の6G研究プラットフォーム、シリコンフォトニクストランシーバーへの産業のシフトにより、基板の純度、直径、欠陥密度に関する要件が再定義されています。特に米国、欧州の連合(EU)、日本、韓国における政府によるCHIPS型のインセンティブは、国内でのウエハー製造工場の建設を促進しており、従来は東アジアに集中していたサプライチェーンを短縮しています。世界6社のサプライヤーによる統合が進み、寡占的な価格構造が強化されている一方、中国の新規参入企業は、14nm以下の製造装置に対する輸出規制により、依然として生産能力の制約を受けています。同時に、スラリー廃棄物に対する環境規制の強化や資本集約度の拡大がコスト構造に圧力をかけており、通信用半導体シリコンウエハー市場は、より高付加価値な特殊基板へとシフトしつつあります。

世界の通信用半導体ウエハー市場の動向と洞察

急増する5G/6G基地局の展開が、高純度300mmウエハーを必要としています

Massive-MIMO基地局には、3.5 GHzを超える周波数帯での基板損失を低減するため、1,000オーム・センチメートルを超える比抵抗を有する300mm基板上に製造された窒化ガリウム(GaN)パワーアンプとシリコンRFフロントエンドが必要です。2025年の世界のシリコンウエハー出荷量は、主に通信需要に牽引され、129億7,300万平方インチに達しました。Imecは、6G用に指定された7~24 GHz帯で動作するGaN-on-silicon RFトランジスタの検証に成功し、ウエハーの消費量を現在の5Gの需要を超えて拡大させました。チャイナ・モバイルとチャイナ・テレコムは、2025年までに合計120万カ所の5G基地局を展開し、各基地局で約200~300平方インチのシリコンを使用しています。ミリ波アプリケーションに必要な1兆分の1(pptr)という金属汚染閾値を、一貫して満たしているサプライヤーは2社のみです。

政府による「CHIPS法」型のインセンティブが、通信用ウエハー製造工場の拡大を加速

米国の「CHIPS and Science Act」では、2025年までに40のプロジェクトに計364億米ドルが割り当てられ、GlobalWafersはテキサス州とミズーリ州に建設する300mmウエハー製造工場2カ所に対し、4億米ドルの資金を獲得しました。Texas Instruments社は、基地局のバックホールと電源用ICを供給する4つの300mmファブ用に、16億米ドルの資金を確保しました。欧州は「チップス法」の下で430億ユーロ(460億米ドル)を拠出し、InfineonとSTMicroelectronicsのRFとパワー用ウエハーの生産能力を支援しています。日本の9,200億円(62億米ドル)の補助金包装は、地政学的摩擦にもかかわらず、5G用の300mm基板の供給を確保しています。これらの助成金により、実質的な資本コストが25~35%削減され、投資回収期間は10年以下に短縮されます。

300mmウエハー生産ラインの資本集約性と長い回収期間

新規の300mm工場1つの建設費は30億~50億米ドルに上り、そのうちの最大70%を設備投資が占めます。シルトロニックのシンガポールでの拡大計画は、この課題を如実に示しており、年間100万枚のウエハー生産能力を確保するために20億ユーロ(21億4,000万米ドル)を投じました。SUMCOやSK Siltronのような老舗企業でさえ、36億米ドルの建設費用を分担するために合弁会社を設立しました。補助金がコストの15%以下しかカバーしない場合、投資家は10~15年の回収期間に直面することになり、これが新規参入を阻み、寡占状態を強固なものにしています。

セグメント分析

2025年には300mmセグメントが生産量の64.48%を占め、ダイ当たりのコスト削減率30~40%と自動化の利点が反映されました。GlobalWafersのシャーマン工場は2025年に初の120万枚のウエハーを出荷し、国内市場の勢いを裏付けました。Texas Instrumentsは、アナログと組み込み通信用ICの供給に用、月産4万枚規模のモジュール4基を導入しました。装置の供給不足により200mmの生産能力は逼迫した状態が続いており、300mmラインへの設計変更が促されています。150mm以下のウエハーは、GaNパワーRF増幅器やMEMSアンテナチューナー用のニッチ市場として残っていますが、市場シェアは引き続き縮小しています。規制当局はウエハー径の選択に対してほとんど影響力を持っていませんが、中国への300mm製造装置の輸出規制により、同国での採用は遅れています。

チプレットアーキテクチャの台頭に伴い、各無線フロントエンドには現在、パワー、RF、デジタル領域にわたる複数のダイが必要となっており、より大きなウエハーへの需要を押し上げています。通信用半導体シリコンウエハー市場では、サプライヤーがプライム研磨品とエピタキシャル品をセットで販売し、販売数量を確保しようとしています。SEMIのような産業団体がノッチ位置や厚さの許容誤差を標準化しているため、ファブは複数の供給源を迅速に認定することが可能であり、これによりサプライヤーの影響力はわずかに弱まるも、新規参入者に対する参入障壁は依然として高いままです。

「通信用半導体シリコンウエハー市場レポート」は、ウエハー径(150mm以下、200mm、300mm)、半導体デバイスタイプ(ロジック、メモリ、アナログ、その他)、ウエハータイプ(プライムポリッシュ、エピタキシャル、シリコンオンインシュレータ(SOI)、その他)、地域別に分類されています。市場予測は、数量(平方インチ)ベースで提供されています。

地域別分析

2025年には、アジア太平洋がウエハー供給量の80.11%を占め、2031年までCAGR6.78%を記録する見込みです。中国国内の120万基の5G基地局は、国内サプライヤーがこぞって対応しようとする独占的な需要を生み出していますが、装置の輸出規制により、歩留まりは日本の水準を下回っています。日本のShin-Etsu ChemicalとSUMCOは、比類なきチョクラルスキー法に関する専門知識を活かし、世界の300mmウエハーの生産能力の約55%を合わせて供給しています。韓国のSUMCOとSK Siltronによる合弁事業は、2027年までに年間100万枚のウエハー生産能力を追加し、通信と自動車セグメントを主力セグメントとしています。台湾は、ファウンダリ産業のリーダーであるTSMCを通じて依然として旺盛な需要を維持しており、同社の熊本工場は9,200億円(62億米ドル)の政府支援を確保しています。

北米は、364億米ドルの「CHIPS法」による資金援助を原動力に勢いを増しています。GlobalWafersとTexas Instrumentsは、2027年までに合わせて200万枚の300mmウエハーを供給し、アジアからの輸入への依存度を低減させる見込みです。欧州では、430億ユーロ(460億米ドル)のCHIPS法資金により、InfineonとSTMicroelectronicsの拡大が支援されていますが、エネルギーコストや人件費の高騰により、そのシェアは10%を下回ったままです。南米、中東・アフリカは依然として規模が小さく、限定的な5G展開のためにウエハーを輸入しています。

米国、日本、オランダによる14nm以下の製造装置に対する輸出規制により、アジア太平洋のサプライチェーンが分断され、中国のファブは28nmプロセスへの移行を余儀なくされ、機能当たりのウエハー面積が最大60%拡大しています。ガリウムやゲルマニウムに対する中国の報復的な輸出規制により、化合物半導体のコストが上昇し、原料の多様化が進んでいる日本や韓国のサプライヤーへと需要がシフトしています。新規ファブの投資回収サイクルが10~15年かかるため、サプライチェーンの多様化に用いた取り組みが実質的な効果をもたらすのは2030年以降となると考えられます。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 産業バリューチェーン分析

- 規制情勢

- 技術分析

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 市場促進要因

- 5G/6G基地局の導入急増により、高純度300mmウエハーの需要が高まっている

- 政府による「CHIPS法」型のインセンティブが、通信セグメントを中心としたウエハー製造工場の拡大を加速させている

- シリコンフォトニクストランシーバーの急速な普及がSOIウエハーの需要を押し上げている

- クラウドとエッジデータトラフィックプロセッサ用300mm生産能力の拡大

- コ包装ドオプティクス用超薄型ウエハーの需要が、新たな研磨薬品の開発を牽引している

- AI搭載基地局SoC用裏面給電対応ウエハー

- 市場抑制要因

- 300mmウエハーラインの資本集約度と回収期間の長期化

- 高抵抗率RFグレードウエハーにおける欠陥密度の課題

- 高度ウエハー製造装置の輸出に関する規制

- スラリー廃棄物に関する規制の強化が、フォトニクスグレードCMPのコストに影響を及ぼしています

第5章 市場規模と成長予測

- ウエハー径別

- 最大150mm

- 200mm

- 300mm

- 半導体デバイスタイプ別

- ロジック

- メモリ

- アナログ

- ディスクリート

- その他の半導体デバイス(オプトエレクトロニクス、センサ、マイクロ)

- ウエハータイプ別

- プライム研磨

- エピタキシャル

- シリコンオンインシュレータ(SOI)

- 特殊シリコン(高抵抗、パワー、センサグレード)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 台湾

- その他のアジア太平洋

- 南米

- 中東

- アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Shin-Etsu Chemical Co., Ltd.

- SUMCO Corporation

- GlobalWafers Co., Ltd.

- Siltronic AG

- SK Siltron Co., Ltd.

- Soitec SA

- National Silicon Industry Group Co., Ltd.

- Wafer Works Corp.

- Hangzhou Semiconductor Wafer Co., Ltd.

- Ferrotec Holdings Corp.

- Okmetic Oyj

- MEMC Electronic Materials, Inc.

- Zhonghuan Semiconductor Co., Ltd.

- GRINM Semiconductor Materials Co., Ltd.

- Shanghai Advanced Silicon Technology Co., Ltd.

- MCL Electronic Materials Ltd.

- Simgui(Shanghai)Technology Co., Ltd.

- AST Photoelectricity Co., Ltd.

- LG Siltron Advanced Materials, Inc.

- NSIG(Shanghai)Silicon Technologies Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日