南米のBaaS(Banking-as-a-Service):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

South America Banking-as-a-Service - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043986

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

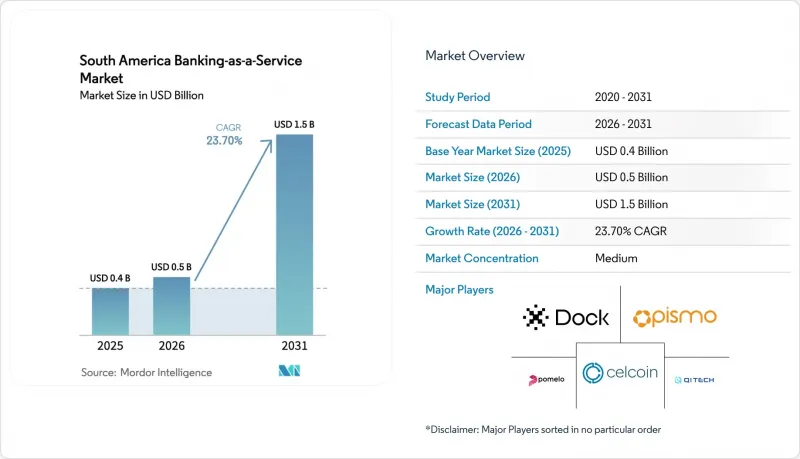

南米のBaaS(Banking-as-a-Service)市場規模は、2025年の4億米ドル、2026年の5億米ドルから、2031年までに15億米ドルへと拡大すると予測されており、2026~2031年までの年間平均成長率(CAGR)は23.70%となる見込みです。

この拡大の背景には、Pixによる即時決済におけるブラジルの主導的立場、オープンファイナンス規制の成熟、非銀行系企業が、決済時や加盟店ダッシュボード内のデジタルジャーニーにクレジット、財務、保険を組み込む「APIファースト」型の組み込み金融モデルへと移行していることが挙げられます。規制環境においては、BaaSのガバナンスやサードパーティリスク管理の枠組みが整備され続けており、これにより資本力のあるプラットフォームの規模拡大が後押しされる一方、サービスを利用する企業に対するデューデリジェンスの要件も厳格化されています。フィンテック企業がBaaSのインフラを活用して貸出スプレッドを圧縮し、製品リリースサイクルを加速させるにつれ、競合は激化しており、これにより既存企業は付加価値サービス、発行者用決済処理、越境資金管理の使用事例から締め出されつつあります。ブラジルのDrexプログラムが主導するトークン化のパイロット事業や、コアバンキングシステムとのステーブルコイン統合は、南米のBanking-as-a-Service市場の次の段階において、地域内と越境資金フローにおけるプログラム可能な通貨とリアルタイム決済に用いたエコシステムの整備を進めています。

南米のBaaS(Banking-as-a-Service)市場の動向と洞察

リアルタイム決済インフラが組み込み型金融を実現

ブラジルのPixシステムは2025年初頭までに1億7,400万人のユーザーに達し、2025年12月時点では月間約79億件の取引を処理しました。これにより、小売店の決済や請求書決済で口座間即時送金が標準化され、個人間(P2P)決済に先駆けて個人から企業への資金移動が主流となりました。2025年6月に中央銀行が「Pix Automatico」を導入したことで、単一の同意の下で定期的な引き落とし機能が追加されました。これにより、クレジットカードを持たないユーザー用の定期課金が可能となり、消費者用と中小企業用アプリ内での組み込み決済体験がさらに深化しました。同時に、ブラジルにおけるオープンファイナンスのデータ共有により、同意とAPI呼び出しの規模拡大が可能となり、プロバイダはPixやその他の決済インフラ上で動作する加盟店ダッシュボードに、与信枠、運転資金、保険を組み込むことができるようになりました。地域的な勢いも同様の軌道を後押ししており、コロンビアではリアルタイム決済の取り組みが進展し、ペルーでは相互運用性の義務化がウォレットの普及を促進し、小売やサービスセグメントにおける組み込み型金融への参入チャネルを強化しています。南米のBaaS(Banking-as-a-Service)市場は、引き続き即時決済基盤に依存して決済の遅延を短縮し、加盟店側のコストを削減するとともに、大企業や中小企業の使用事例において、必要な場面でデータ駆動型の与信審査を実現しています。

カードの近代化が発行会社・決済処理業者の需要を牽引

Pix Automaticoを通じた定期決済は、保存されたカード認証情報との競争を激化させており、これによりブラジルやチリでは、サブスクリプションやモビリティのシナリオに用いたトークン化、NFC決済、バーチャルカードの発行に用いたネットワーク投資が加速しています。2024年のVisaによるPismoの買収により、クラウドネイティブな発行者用処理機能と次世代コア機能がVisaの提供網に組み込まれ、銀行やフィンテック企業はモジュール式のAPIを活用して、地域規模でカードのライフサイクルと承認ロジックを近代化できるようになりました。完全な銀行ライセンスを持たない非銀行系事業者において、共同ブランドやホワイトラベルでのカード発行を求めるBINスポンサーシップの需要が高まっており、これにより、リスク管理、リアルタイムの意思決定、不正防止ツールをターンキースタックとして統合した発行者用処理プラットフォームが、南米のBaaS(Banking-as-a-Service)市場において強化されています。非接触決済の普及は依然として不均一ですが、ソフトウェアPOSや発行者生成の仮想カード番号は、決済対応のギャップを埋める一方で、A2A(個人間送金)への代替が進む中でもカードの経済性を維持する、eコマースや法人経費管理の使用事例を支援しています。2026年にかけて、南米のBanking-as-a-Service市場において、決済対応、リスク管理、顧客体験を最適化するため、カードと即時決済を融合させたハイブリッドな取り組みに加え、製品コードの更新やエンタープライズ用アップグレードにより、発行者処理の勢いは持続する見込みです。

規制の不均一性がスケーリングの複雑さを増大させる

ライセンシング要件、最低資本金、データ居住要件、参加者の定義は管轄区域ごとに異なるため、BaaSプロバイダは、南米全域で単一の認可を適用するのではなく、並行して事業体とコンプライアンス体制を維持せざるを得ません。ブラジルでは、すべての決済機関が事前の認可を取得し、2025~2026年の規制優先事項による強化された監督に準拠する必要があります。これには、BaaS事業に対するガバナンス要件の正式な規定も含まれます。チリはフィンテック法によるオープンファイナンス規制を策定し、2026年4月から段階的な実施を開始し、2029年までの各期限までに、決済イニシエーター、銀行、カード発行会社、その他の関係者に対して段階的なコンプライアンスプログラムを義務付けています。ペルーの監督当局はオープンファイナンスに関する作業を開始しましたが、確定的な技術基準はまだ公表されておらず、市場参入企業は不確実なAPIエンドポイントに対してコネクタを構築せざるを得ず、市場投入までの期間が長期化しています。南米のBaaS(Banking-as-a-Service)市場では、複数の管轄区域にまたがってコンプライアンスを維持しなければならないクラウド環境の構築やデータフローの設計にあたり、ブラジルのLGPD(一般データ保護法)による越境データ規則と、セクタごとのAML(マネーロンダリング防止)義務との整合を図る必要もあります。

セグメント分析

ペイメントゲートウェイは、EC、市場、モビリティセグメントにおけるPix、カード、ボレートの決済受け入れにおけるデフォルトのチャネルとして、2025年の市場規模の36.8%を占めました。一方、エンベデッドファイナンスソフトウェアは、2031年までにCAGR24.8%を記録すると予測されており、南米のBaaS(Banking-as-a-Service)市場における製品セグメントの中で最も高い成長率を示しています。ブラジルのオープンファイナンスフレームワークでは、データ共有の同意範囲の拡大やAPIの利用が進んでおり、これにより非銀行系企業は、クレジット、保険、資金管理機能を業務ダッシュボードに直接組み込むことが可能になります。これにより意思決定サイクルが短縮され、加盟店ユーザーは従来型インターフェースを迂回できるようになります。DockやQI Techなどのプラットフォームプロバイダは、Pixの取引処理やクレジット発行を拡大しており、水平型APIスタックが、南米のBanking-as-a-Service市場における金融と非金融ブランドのエンベデッドジャーニーをいかに推進しているかを示しています。コアバンキングと銀行口座APIは、ウォレットの立ち上げやネオバンクのオンボーディングを支え続けており、一方、融資APIはオープンファイナンスのデータを活用して、従来型信用情報機関に依存するアプローチよりも低コストで代替的な与信審査を精緻化しています。組み込み型モデルが決済コストを圧縮し、取引データと行動データを統合することで、純粋なゲートウェイでは再現できない形でマージンが拡大しており、これがコモディティ化されたルーティングからデータ豊富な金融ワークフローへの移行を後押ししています。

規制環境もこの移行を後押ししており、ブラジルでは2025~2026年にかけての優先事項として、BaaSの義務を正式に定め、サードパーティのリスク管理を強化する方針が示されています。これにより、コンプライアンスやサイバーセキュリティへの持続的な投資が可能なライセンシングプラットフォームが有利な立場に置かれることになります。また、組み込み型金融プロバイダは、MateraやCircleとの提携を通じてプログラマブルマネーを統合し、南米のBanking-as-a-Service市場における越境決済のために、現地のPixネットワークと世界の流動性を接続するリアルタイム台帳上で、BRL、USD、USDCの残高を統合しています。需要側では、加盟店がチェックアウト、照合、決済、運転資金の前払いなどを統合したエンドツーエンドのソリューションを求めており、これにより予測期間中は、スタンドアロンのゲートウェイよりも組み込み型ソフトウェアへのシェア獲得が促進される見込みです。その結果、データネットワーク効果がより多くのタッチポイントにおける与信審査や不正検知モデルを改善し、ユニットエコノミクスと顧客維持率を向上させることで、組み込み型金融ソフトウェアは持続的なアウトパフォーマンスを達成することになります。定期的な決済やトークン化された資産が大規模に導入され、決済承認や決済の上流に位置する新しいプログラム可能なワークフローが創出されるにつれ、組み込み型ソフトウェアの主導的地位はさらに強固なものになると予想されます。

大企業は、既存の銀行との関係、統合予算、高可用性と監査可能性へのニーズにより、2025年の市場規模の64.4%を占め続けると見込まれます。一方、中小企業(SME)は、ローコードによる導入、従量課金制、南米のBaaS(Banking-as-a-Service)市場における担保に関する摩擦を軽減する組み込み型クレジットを背景に、CAGR23.4%で成長すると予測されています。ブラジルにおける規制の近代化とオープンファイナンスの積極的な導入により、中小企業用プロバイダは検証済みの収入や取引履歴を取得できるようになり、承認プロセスの迅速化と運用コストの削減が可能となり、その結果、ターンキー型のBaaS(Banking-as-a-Service)サービスに対する中小企業の需要が高まっています。ブラジルの公共施策は金融包摂と信用供与の拡大を重視しており、多角的な分析からは、高速決済が中小企業のデジタル化や運転資金へのアクセスにどのように貢献しているかが浮き彫りになっています。ペルーでは、MibancoのTemenosへの移行など、コアバンキングSaaSの導入が中小企業の近代化を支えています。これは、市場投入までの期間の短縮と、大規模な環境におけるユーザー体験の向上を目指したものです。こうした動きは、南米のBaaS市場における中小企業主導の勢いを後押ししています。この市場では、組み込み型アプリが請求書発行、回収、融資を単一のインターフェースに統合することで、顧客離脱率を低減しています。

大企業は、セキュリティやコンプライアンスの要件を満たしつつ、ERPやレガシーコアシステムと共存できる垂直統合型プラットフォームを引き続き重視しており、これは実績のあるSLAと多国間での認証体制を持つプロバイダにとって有利に働きます。対照的に、南米のBaaS(Banking-as-a-Service)市場において、中小企業は、KYC、AML、決済開始、照合機能を統合し、開発コストを最小限に抑えた「すぐに使える」スタックを採用しています。2026年に拡大が見込まれるオープンファイナンスのデータ携帯性とクレジット携帯性は、決済と財務セグメントにおける中小企業の借り換えやワークフローの主導権を巡る競合を激化させると考えられます。予測期間を通じて、大企業と中小企業の導入チャネルは、ツールやガバナンスのニーズにおいて分岐しますが、即時決済、カード、プログラム可能な残高にわたるハイブリッドなオーケストレーションにおいて収束し、豊富なAPIカタログを持つプラットフォームのシェア拡大を後押しします。

「南米のBaaS(Banking-as-a-Service)市場レポート」は、製品タイプ(決済ゲートウェイ、コアバンキング、融資、組み込み型金融ソフトウェア、その他)、企業規模(大企業、中小企業)、エンドユーザー(銀行、フィンテック企業、その他)、コンポーネント(プラットフォーム/インフラ、サービス)、地域(ブラジル、ペルー、チリ、アルゼンチン、その他の南米)ごとに分類されています。市場予測は金額(米ドル)で表示されています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- リアルタイム決済インフラは、エンベデッドファイナンスを可能に

- オープンファイナンスの義務化により、APIパートナーシップが加速している

- 銀行はBaaSモデルを通じてインフラを収益化している

- カードの近代化が発行会社・決済処理業者の需要を牽引している。

- トークン化された通貨のパイロット事業により、プログラム可能性が実現

- Pixの機能により、KYCと不正対策の連携が強化

- 市場抑制要因

- 規制の不均一性は、事業拡大の複雑さを増大

- 即時決済の負債は、オペレーショナルリスクを高めている

- 基準の相違が地域間の相互運用性を阻害している

- A2Aレールはカードビジネスの収益性を圧迫

- バリュー/サプライチェーン分析

- 規制情勢

- 技術の展望

- 南米特有の市場分析

- 国別(ブラジル、アルゼンチン、チリ、ペルー、RoSA)のリアルタイム決済とオープンファイナンスへの対応状況

- ブラジルにおけるCBDC/トークン化預金(Drex):BaaSスタック設計への影響

- BINスポンサーシップとカードスキーム導入マップ(発行者/スポンサー、オンボーディングのスケジュール)

- 即時決済(Pix MED 4.1)におけるKYC/AMLと不正防止フレームワークとプラットフォームへの影響

- 多国間展開におけるデータ居住地とクラウドコンプライアンスに関する考慮事項

- 南米の組み込み金融用決済オーケストレーションとキャッシュイン/キャッシュアウトネットワーク

- ポーターのファイブフォース分析

- 競争企業間の敵対関係

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

第5章 市場規模と成長予測

- 製品タイプ別

- 決済ゲートウェイ

- 銀行口座/コアバンキング

- 融資・クレジットサービス

- 組み込み型金融ソフトウェア

- その他

- 企業規模別

- 大企業

- 中小企業(SME)

- エンドユーザー別

- 銀行

- フィンテック企業

- その他

- コンポーネント別

- プラットフォーム/インフラ

- サービス(コンプライアンス、KYC、不正対策、その他)

- 地域別

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他の南米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Dock(ブラジル)

- Pismo(Visaの子会社)

- FitBank

- QI Tech

- Pomelo

- Zoop

- Banco Topazio(BaaS)

- Matera

- Celcoin

- Bankly

- Mambu

- Temenos

- Galileo Financial Technologies

- Marqeta

- Belvo

- Sensedia

- IDwall

- CAF(Combate a Fraude)

- Quod

- Banco Rendimento

- Inswitch

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日